Tổng quan

Chiến lược này là một hệ thống giao dịch tần suất cao dựa trên sự phá vỡ khoảng giá mở cửa, tập trung vào khoảng giá hình thành trong khung giờ đầu phiên giao dịch từ 9:30 đến 9:45. Chiến lược đưa ra quyết định giao dịch bằng cách quan sát xem giá có phá vỡ khoảng 15 phút này hay không, đồng thời kết hợp cài đặt cắt lỗ và chốt lời động nhằm tối ưu hóa tỷ lệ rủi ro-lợi nhuận. Hệ thống cũng bao gồm chức năng lọc ngày giao dịch, cho phép lựa chọn giao dịch dựa trên đặc điểm thị trường của các khung thời gian khác nhau.

Nguyên lý chiến lược

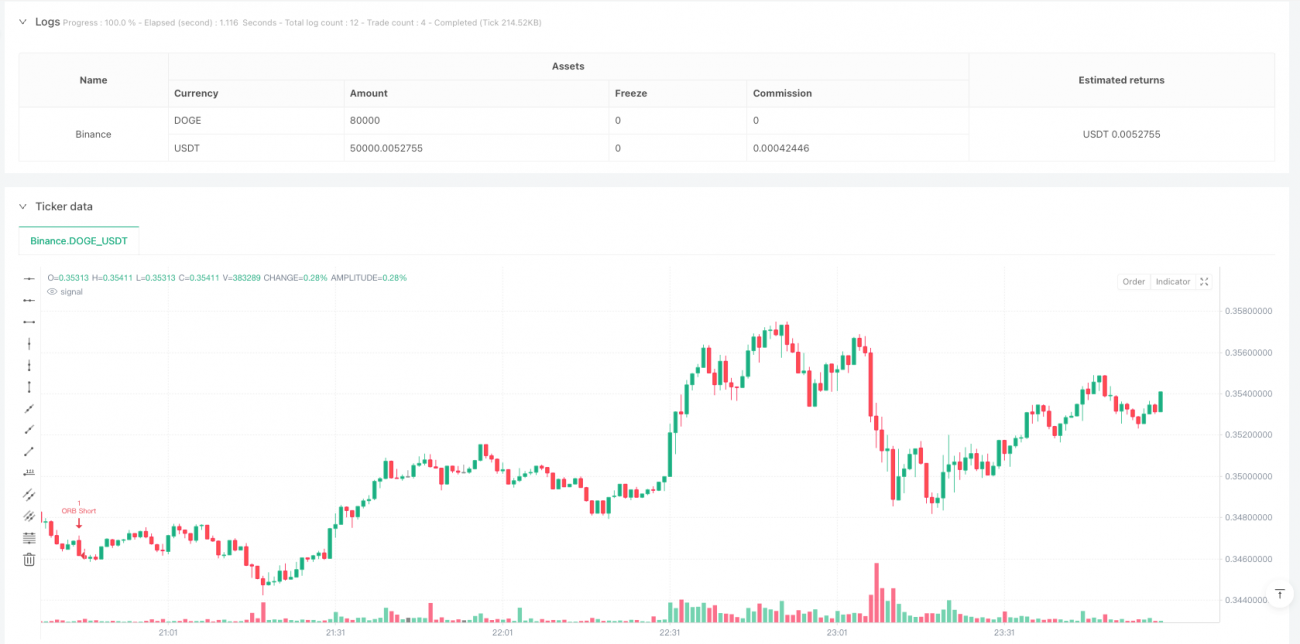

Logic cốt lõi của chiến lược là xây dựng một khoảng giá trong 15 phút đầu tiên sau khi thị trường mở cửa mỗi ngày (9:30-9:45 EST), ghi lại mức giá cao nhất và thấp nhất trong khoảng thời gian này. Sau khi khoảng giá được hình thành, chiến lược sẽ giám sát sự phá vỡ giá trước 12 giờ trưa cùng ngày:

- Khi giá phá vỡ biên trên của khoảng giá, mở lệnh mua (long), cắt lỗ được đặt bằng 0.5 lần kích thước khoảng giá, chốt lời được đặt bằng 3 lần cắt lỗ.

- Khi giá phá vỡ biên dưới của khoảng giá, mở lệnh bán (short), nguyên lý cài đặt cắt lỗ và chốt lời tương tự.

Chiến lược cũng bao gồm cơ chế ngăn chặn giao dịch lặp lại, đảm bảo chỉ thực hiện một giao dịch mỗi ngày và đóng toàn bộ vị thế khi thị trường đóng cửa.

Ưu điểm của chiến lược

- Hiệu quả về thời gian: Chiến lược tập trung vào khung giờ giao dịch sôi động nhất sau khi mở cửa, có thể nắm bắt các cơ hội biến động lớn đầu phiên.

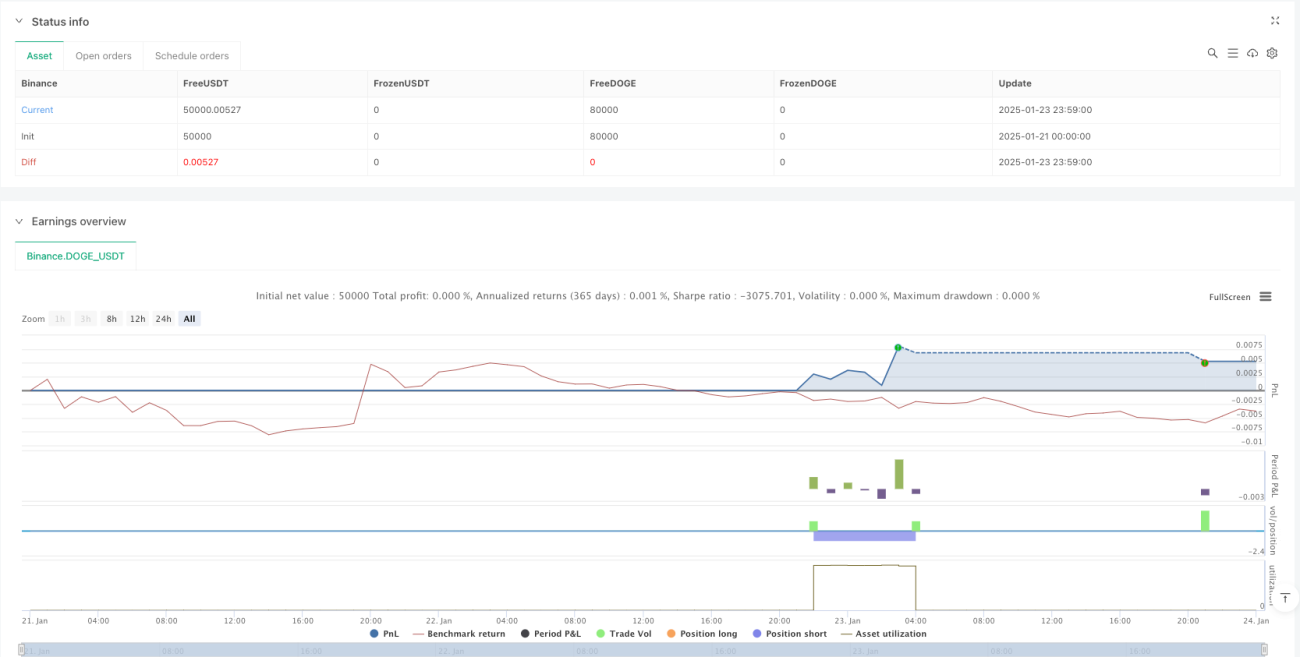

- Kiểm soát rủi ro: Sử dụng cài đặt cắt lỗ và chốt lời động, xác định các tham số quản lý rủi ro dựa trên biên độ biến động thực tế.

- Linh hoạt giao dịch: Cung cấp chức năng lựa chọn ngày giao dịch theo tuần, có thể tránh những ngày giao dịch bất lợi trong môi trường thị trường cụ thể.

- Thực thi rõ ràng: Tín hiệu giao dịch rõ ràng, điều kiện vào và ra lệnh minh bạch, không chịu ảnh hưởng từ đánh giá chủ quan.

- Mức độ tự động hóa cao: Thực hiện tự động toàn bộ quy trình, giảm thiểu tác động cảm xúc do can thiệp của con người.

Rủi ro của chiến lược

- Rủi ro phá vỡ giả: Lần phá vỡ đầu tiên sau khi hình thành khoảng giá mở cửa có thể là phá vỡ giả, dẫn đến thoát lệnh do cắt lỗ.

- Suy giảm theo thời gian: Chiến lược chỉ giao dịch trong khung giờ buổi sáng, có thể bỏ lỡ các cơ hội tốt ở các khung giờ khác.

- Phụ thuộc vào biến động: Trong những ngày thị trường biến động thấp, chiến lược khó có được không gian lợi nhuận đủ lớn.

- Ảnh hưởng của trượt giá: Là chiến lược giao dịch tần suất cao, có thể đối mặt với tổn thất trượt giá lớn trong quá trình thực hiện.

- Phụ thuộc vào môi trường thị trường: Hiệu suất của chiến lược có thể bị ảnh hưởng đáng kể bởi môi trường thị trường tổng thể.

Hướng tối ưu hóa chiến lược

- Bổ sung chỉ báo khối lượng: Có thể lọc tín hiệu phá vỡ giả bằng cách quan sát khối lượng giao dịch tại thời điểm phá vỡ.

- Điều chỉnh thời gian giao dịch linh hoạt: Dựa trên đặc điểm khung giờ hoạt động của các sản phẩm khác nhau, tối ưu hóa cửa sổ thời gian giao dịch.

- Thêm bộ lọc xu hướng: Kết hợp đánh giá xu hướng trên khung thời gian lớn hơn để nâng cao độ chính xác của hướng giao dịch.

- Tối ưu hóa cài đặt cắt lỗ: Có thể sử dụng chỉ báo ATR động để đặt khoảng cách cắt lỗ.

- Thêm bộ lọc biến động: Đánh giá mức độ biến động trước khi mở cửa để quyết định có thực hiện giao dịch trong ngày hay không.

Tổng kết

Đây là một chiến lược phá vỡ khoảng giá mở cửa được thiết kế hợp lý, logic chặt chẽ, tập trung vào khung giờ sôi động nhất của thị trường để nắm bắt cơ hội giao dịch. Ưu điểm của chiến lược nằm ở logic giao dịch rõ ràng và cơ chế kiểm soát rủi ro hoàn chỉnh, nhưng đồng thời cũng cần lưu ý đến các rủi ro tiềm ẩn như phá vỡ giả và sự phụ thuộc vào môi trường thị trường. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược này có tiềm năng đạt được lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1