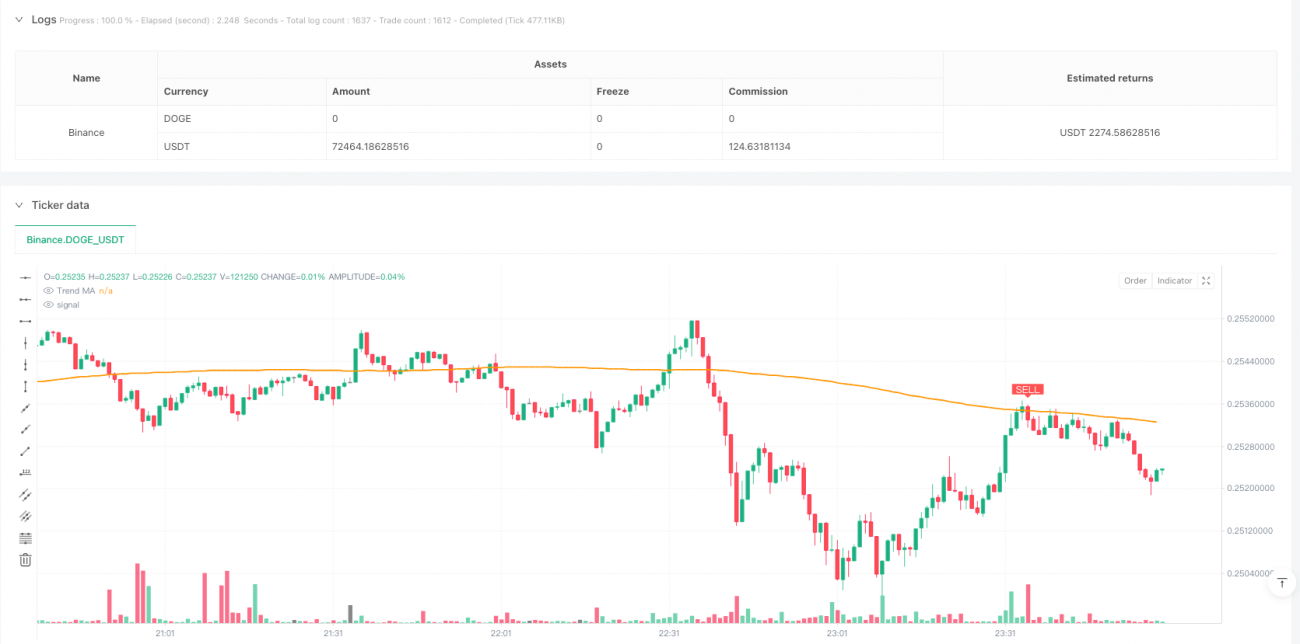

Tổng quan

Chiến lược này là một hệ thống giao dịch kết hợp bộ lọc kép giữa RSI (Chỉ số sức mạnh tương đối) và đường trung bình xu hướng. Chiến lược kết hợp tín hiệu quá mua/quá bán của RSI với đường trung bình xu hướng dài hạn, thực hiện giao dịch trên khung thời gian ngày. Cốt lõi của chiến lược là bổ sung bộ lọc xu hướng vào các tín hiệu giao dịch RSI truyền thống nhằm nâng cao độ chính xác và độ tin cậy.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên các thành phần cốt lõi sau:

- Chỉ số RSI dùng để nhận diện vùng quá mua/quá bán, tham số mặc định là 14 chu kỳ.

- Mức quá mua được đặt ở 70, mức quá bán ở 30.

- Đường trung bình động giản đơn 200 chu kỳ làm bộ lọc xu hướng.

- Điều kiện mua: RSI vượt lên khỏi vùng quá bán và giá nằm trên đường trung bình.

- Điều kiện bán: RSI phá vỡ xuống khỏi vùng quá mua và giá nằm dưới đường trung bình.

Chiến lược tự động thực hiện giao dịch khi mỗi tín hiệu xuất hiện và có thể cấu hình chức năng cảnh báo.

Lợi thế của chiến lược

- Cơ chế xác nhận kép giúp nâng cao đáng kể độ tin cậy của giao dịch.

- Kết hợp chỉ báo xu hướng và động lượng, giảm nguy cơ tín hiệu nhiễu.

- Hệ thống thực thi giao dịch tự động hoàn toàn.

- Tham số linh hoạt cho phép tối ưu hóa chiến lược.

- Tích hợp chức năng cảnh báo thời gian thực, thuận tiện cho việc thao tác thực tế.

- Giao diện trực quan hiển thị rõ ràng các tín hiệu giao dịch.

- Hỗ trợ chức năng backtest, thuận tiện cho việc kiểm chứng chiến lược.

Rủi ro của chiến lược

- Thị trường dao động (sideway) có thể tạo ra nhiều tín hiệu giao dịch thường xuyên.

- Tại các điểm đảo chiều xu hướng, tín hiệu có thể bị trễ.

- Thiết lập tham số không phù hợp có thể ảnh hưởng đến hiệu suất chiến lược.

- Biến động cực đoan của thị trường có thể gây sụt giảm lớn.

Đề xuất quản lý rủi ro thông qua các cách sau:

- Thiết lập hợp lý vị trí stop loss.

- Điều chỉnh khối lượng vị thế phù hợp.

- Tối ưu hóa tham số chiến lược định kỳ.

- Kết hợp các chỉ báo kỹ thuật khác để hỗ trợ phán đoán.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc biến động, điều chỉnh tiêu chuẩn giao dịch trong thời kỳ biến động cao.

- Đưa vào cơ chế tham số thích ứng, điều chỉnh tham số linh hoạt theo trạng thái thị trường.

- Thêm cơ chế xác nhận khối lượng giao dịch, nâng cao độ tin cậy của tín hiệu.

- Phát triển cơ chế thoát lệnh phức tạp hơn, tối ưu hóa thời điểm chốt lời.

- Tích hợp phân tích đa khung thời gian, cung cấp góc nhìn thị trường toàn diện hơn.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch vững chắc bằng cách kết hợp RSI và đường trung bình xu hướng. Thiết kế chiến lược hợp lý, quy tắc thao tác rõ ràng, có tính ứng dụng thực tiễn cao. Với việc quản lý rủi ro hợp lý và tối ưu hóa liên tục, chiến lược này có tiềm năng mang lại lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2025-02-13 00:00:00

end: 2025-02-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Leading Indicator Strategy – Daily Signals", overlay=true,

pyramiding=1, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1