Chiến lược tối ưu hóa cơ chế giao dịch chỉ báo SuperTrend nâng cao

Tổng quan

Chiến lược này là một hệ thống giao dịch cao cấp dựa trên chỉ báo Siêu xu hướng (Supertrend), xác định tín hiệu mua bán trên thị trường thông qua việc xác nhận sự thay đổi xu hướng và phân tích hành vi giá. Chiến lược áp dụng cơ chế theo dõi xu hướng động, kết hợp xác nhận phá vỡ giá, giúp nắm bắt hiệu quả các điểm đảo chiều xu hướng thị trường.

Nguyên lý chiến lược

Cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng chỉ báo Siêu xu hướng làm công cụ xác định xu hướng chính, với tham số độ dài 6 và hệ số 0,25.

- Giám sát sự thay đổi hướng của Siêu xu hướng để phát hiện cơ hội giao dịch tiềm năng.

- Áp dụng cơ chế xác nhận phá vỡ giá, yêu cầu giá đóng cửa phá vỡ đường Siêu xu hướng mới kích hoạt tín hiệu giao dịch.

- Trong xu hướng tăng, vào lệnh mua khi giá phá vỡ lên trên đường Siêu xu hướng.

- Trong xu hướng giảm, vào lệnh bán khi giá phá vỡ xuống dưới đường Siêu xu hướng.

- Sử dụng cơ chế thoát lệnh theo dõi xu hướng động, đóng vị thế dựa trên tín hiệu ngược chiều.

Lợi thế của chiến lược

- Cơ chế xác nhận xu hướng giúp giảm hiệu quả các tín hiệu giả, nâng cao độ chính xác giao dịch.

- Kết hợp phân tích hành vi giá, tăng cường độ tin cậy của tín hiệu.

- Hiển thị tín hiệu trực quan rõ ràng, giúp nhà giao dịch nhanh chóng phát hiện cơ hội giao dịch.

- Sử dụng quản lý vị thế theo tỷ lệ phần trăm, kiểm soát rủi ro tốt hơn.

- Thiết lập hệ thống cảnh báo, thuận tiện cho nhà giao dịch nhận thông báo tín hiệu kịp thời.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và thực hiện.

Rủi ro của chiến lược

- Trong thị trường đi ngang, có thể phát sinh các tín hiệu phá vỡ giả thường xuyên.

- Độ trễ tại các điểm đảo chiều xu hướng có thể dẫn đến việc vào lệnh chậm.

- Tham số cố định có thể không phù hợp với mọi môi trường thị trường.

- Không có cơ chế điều chỉnh động dựa trên sự thay đổi của biến động thị trường.

- Thiếu cơ chế dừng lỗ có thể gây tổn thất lớn trong biến động mạnh.

- Phụ thuộc vào một chỉ báo duy nhất có thể bỏ qua các thông tin thị trường quan trọng khác.

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo biến động (ví dụ ATR) vào để điều chỉnh linh hoạt tham số Siêu xu hướng.

- Thêm cơ chế xác nhận khung thời gian đa dạng, nâng cao độ tin cậy của tín hiệu.

- Tích hợp các chỉ báo kỹ thuật khác (như RSI hoặc MACD) để lọc tín hiệu.

- Phát triển hệ thống quản lý vị thế thích ứng.

- Triển khai cơ chế dừng lỗ động để kiểm soát rủi ro tốt hơn.

- Bổ sung chức năng nhận diện môi trường thị trường, điều chỉnh tham số chiến lược trong các điều kiện thị trường khác nhau.

Tổng kết

Chiến lược này kết hợp chỉ báo Siêu xu hướng và phân tích hành vi giá, xây dựng một hệ thống giao dịch tương đối đáng tin cậy. Mặc dù tồn tại một số rủi ro tiềm ẩn, nhưng thông qua các hướng tối ưu hóa đề xuất, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Việc triển khai thành công chiến lược đòi hỏi nhà giao dịch hiểu sâu về môi trường thị trường và linh hoạt điều chỉnh tham số dựa trên tình hình thực tế.

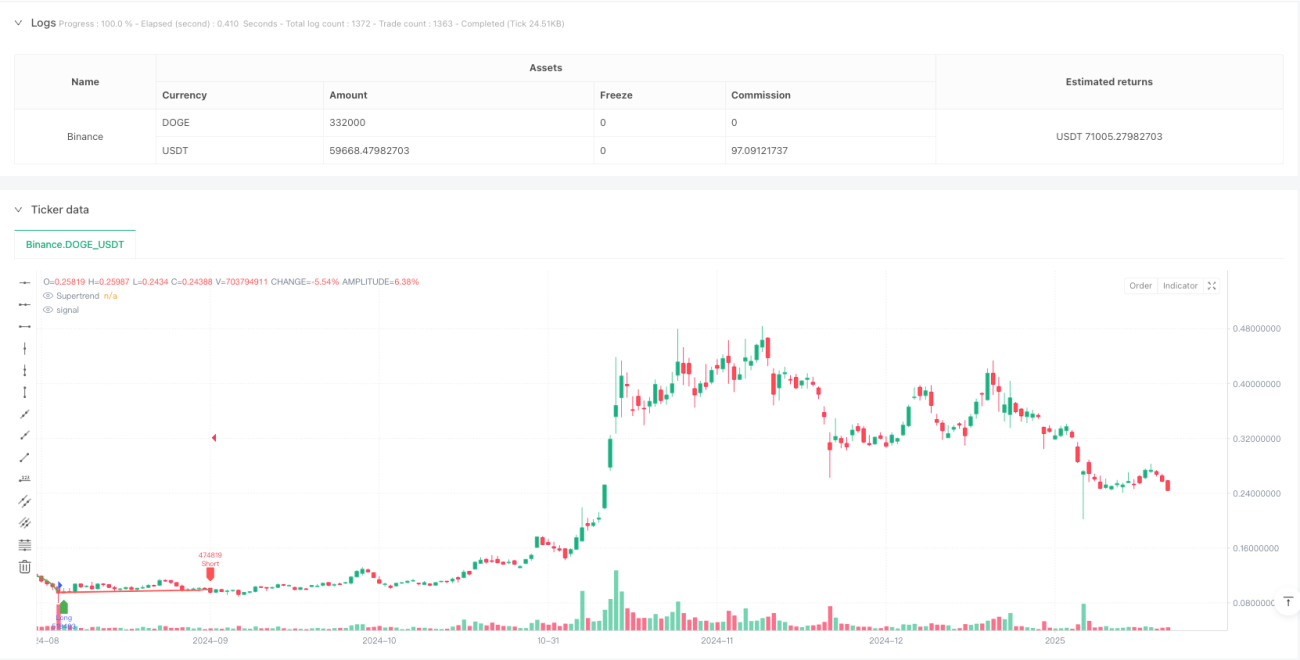

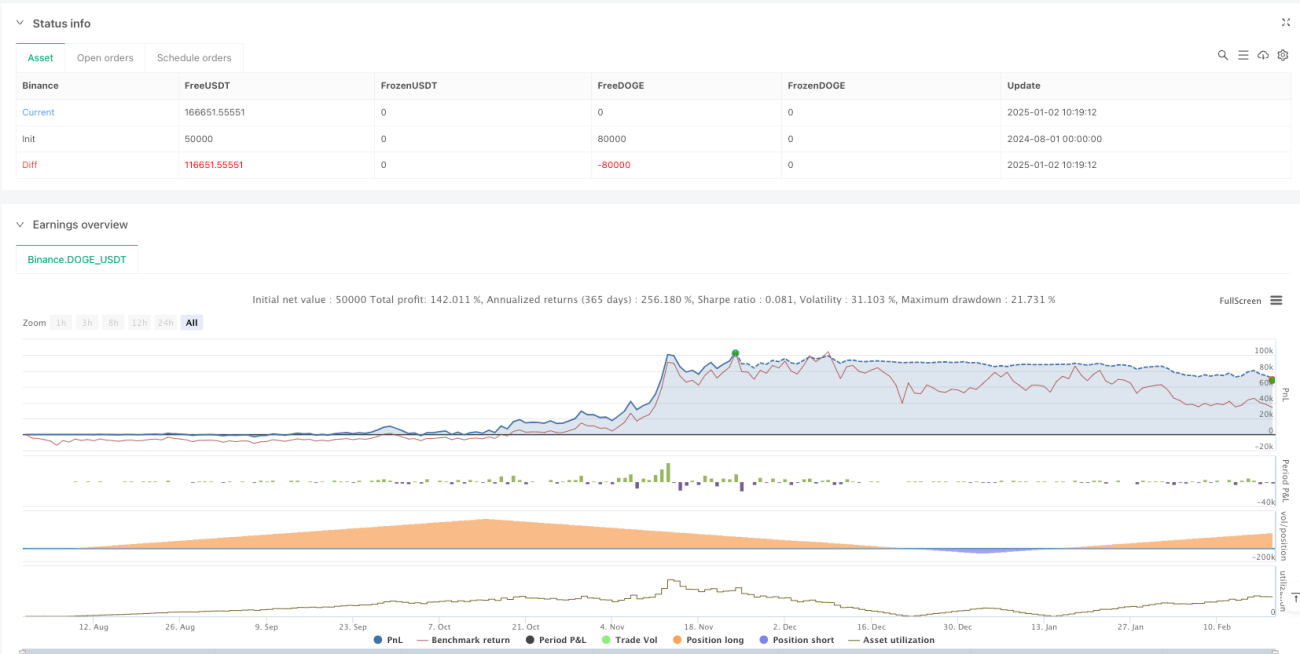

/*backtest

start: 2024-08-01 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy with Money Ocean Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1