Chiến lược giao dịch tối ưu hóa động lượng RSI kết hợp giao cắt hai đường trung bình động

Tổng quan

Chiến lược này là một hệ thống giao dịch kết hợp giữa giao cắt đường trung bình động kép và chỉ số sức mạnh tương đối (RSI). Chiến lược sử dụng đường trung bình động hàm mũ (EMA) chu kỳ 9 và chu kỳ 21 làm công cụ tạo tín hiệu chính, đồng thời đưa chỉ số RSI vào làm bộ lọc để tránh giao dịch trong vùng quá mua/quá bán. Sự kết hợp này vừa giữ được đặc điểm theo dõi xu hướng, vừa bổ sung thêm chiều xác nhận động lượng.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các thành phần chính sau:

- Tín hiệu giao cắt giữa EMA nhanh (chu kỳ 9) và EMA chậm (chu kỳ 21)

- Chỉ số RSI (chu kỳ 14) làm bộ lọc, thiết lập mức 70 và 30 làm ngưỡng quá mua và quá bán

- Điều kiện mua: EMA nhanh cắt lên trên EMA chậm và RSI dưới 70

- Điều kiện bán: EMA nhanh cắt xuống dưới EMA chậm và RSI trên 30

Bằng cách này, chiến lược đảm bảo độ tin cậy của tín hiệu xu hướng, đồng thời tránh giao dịch trong những giai đoạn thị trường quá nóng hoặc quá lạnh.

Ưu điểm chiến lược

- Độ tin cậy tín hiệu: Kết hợp chỉ số từ hai chiều xu hướng và động lượng, tăng độ tin cậy cho tín hiệu giao dịch

- Kiểm soát rủi ro: Bộ lọc RSI hiệu quả tránh được các giao dịch trong vùng quá mua/quá bán

- Tính thích ứng cao: Các tham số chiến lược có thể điều chỉnh theo các môi trường thị trường khác nhau

- Mức độ tự động hóa cao: Bao gồm chức năng tạo tín hiệu và cảnh báo đầy đủ

- Hiệu quả trực quan hóa tốt: Cung cấp giao diện đồ họa rõ ràng, giúp nhà giao dịch dễ dàng hiểu trạng thái thị trường

Rủi ro chiến lược

- Rủi ro độ trễ: Đường trung bình động về bản chất là chỉ báo trễ, có thể gây chậm trễ trong thị trường biến động nhanh

- Rủi ro phá vỡ giả: Trong thị trường đi ngang có thể phát sinh tín hiệu phá vỡ giả thường xuyên

- Nhạy cảm với tham số: Hiệu quả chiến lược khá nhạy với cài đặt tham số, các môi trường thị trường khác nhau có thể yêu cầu bộ tham số khác nhau

- Phụ thuộc vào môi trường thị trường: Hoạt động tốt trong thị trường xu hướng rõ ràng, nhưng có thể kém hiệu quả trong thị trường dao động

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo biến động vào: Cân nhắc thêm ATR hoặc Bollinger Bands để thích ứng với các môi trường biến động thị trường khác nhau

- Tối ưu hóa bộ lọc tín hiệu: Có thể xem xét thêm chỉ báo khối lượng làm xác nhận phụ trợ

- Điều chỉnh tham số động: Phát triển hệ thống tham số thích ứng, tự động điều chỉnh tham số chỉ báo theo trạng thái thị trường

- Thêm cơ chế cắt lỗ: Bổ sung chức năng cắt lỗ động, nâng cao khả năng quản lý rủi ro

- Tối ưu hóa khung thời gian: Xem xét phân tích đa khung thời gian, tăng độ tin cậy của tín hiệu

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh bằng cách kết hợp các công cụ phân tích kỹ thuật cổ điển. Bắt xu hướng qua giao cắt đường trung bình động, lọc tín hiệu bằng RSI, tạo nên sự kết hợp hữu cơ giữa theo dõi xu hướng và xác nhận động lượng. Ưu điểm chính của chiến lược nằm ở độ tin cậy và khả năng kiểm soát rủi ro, nhưng cũng cần lưu ý đến độ trễ của đường trung bình động và độ nhạy của cài đặt tham số. Thông qua các hướng tối ưu hóa đã đề xuất, chiến lược vẫn còn dư địa để cải thiện thêm.

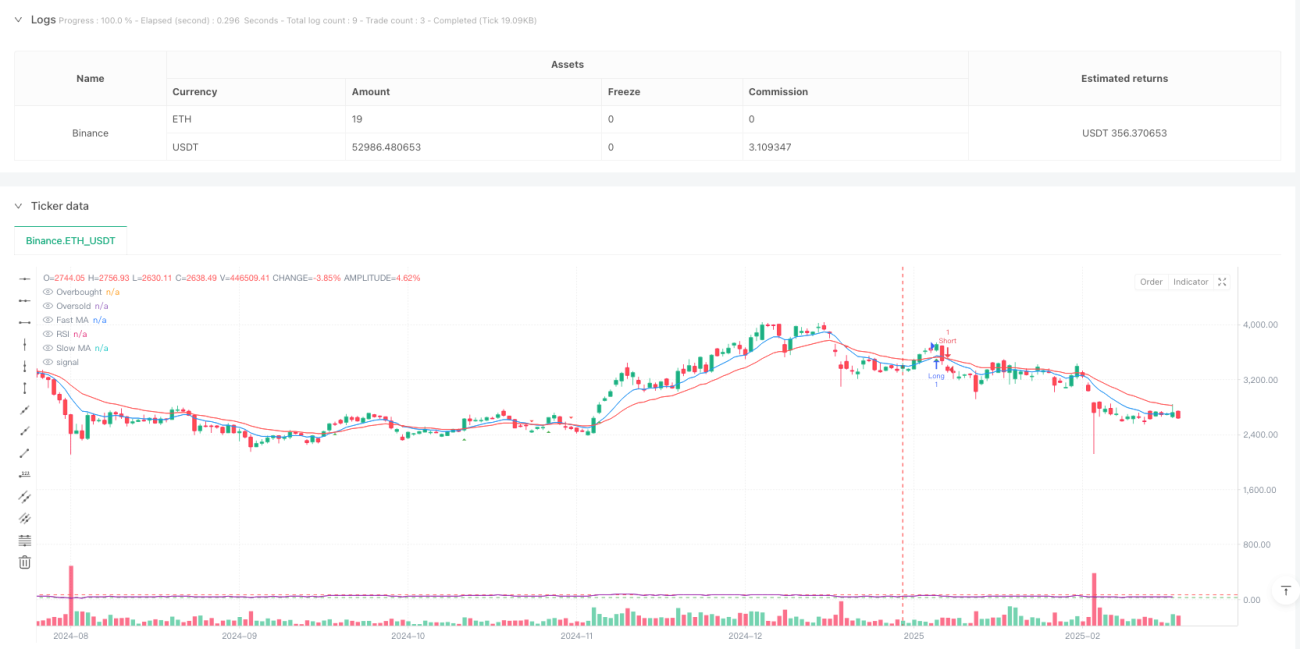

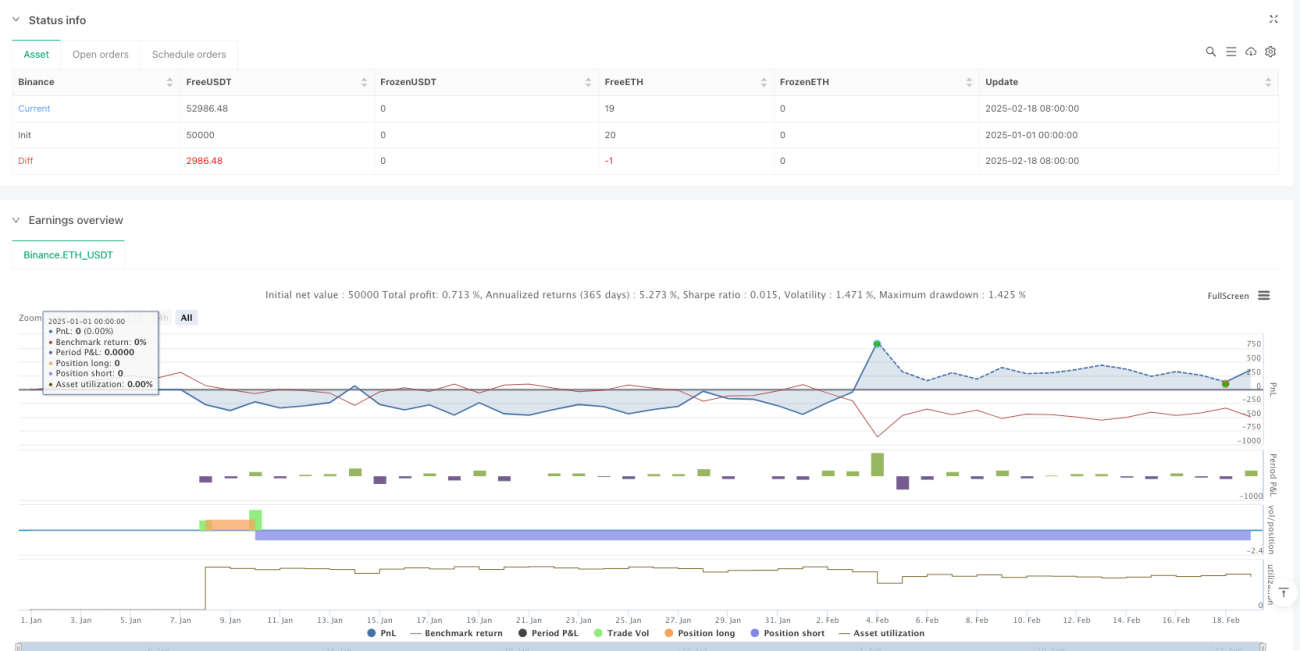

/*backtest

start: 2025-01-01 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © McTunT

// Gold Price Trading Signals- 1