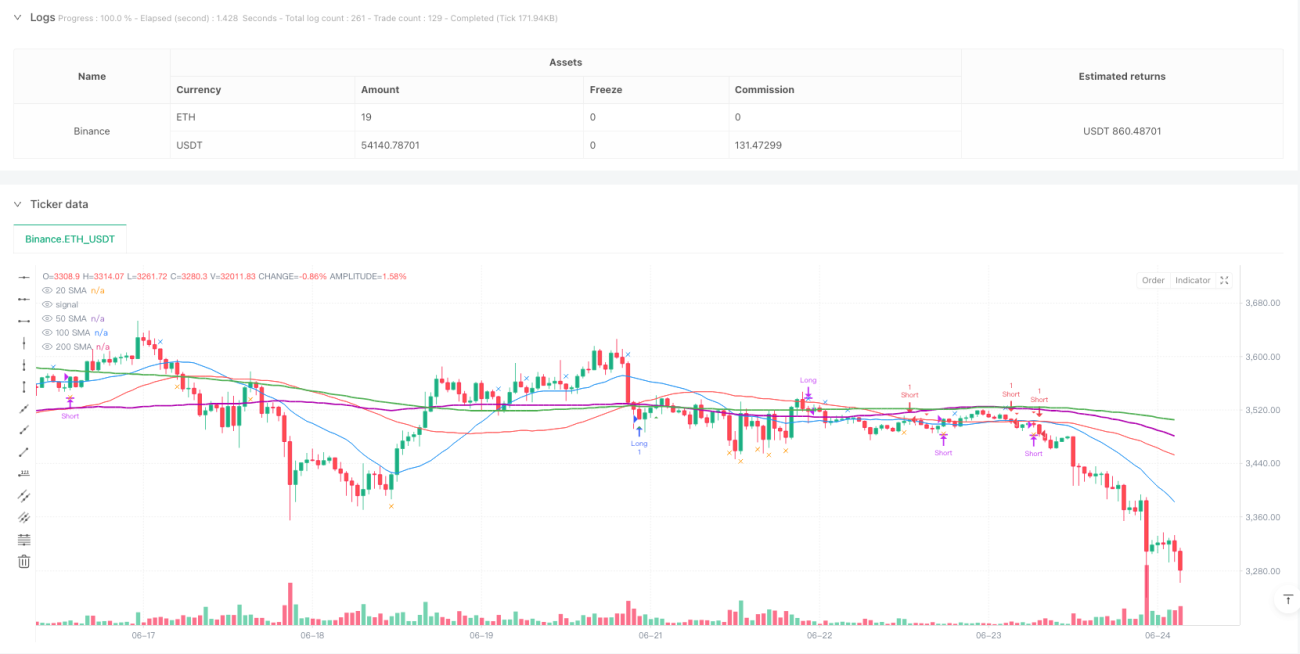

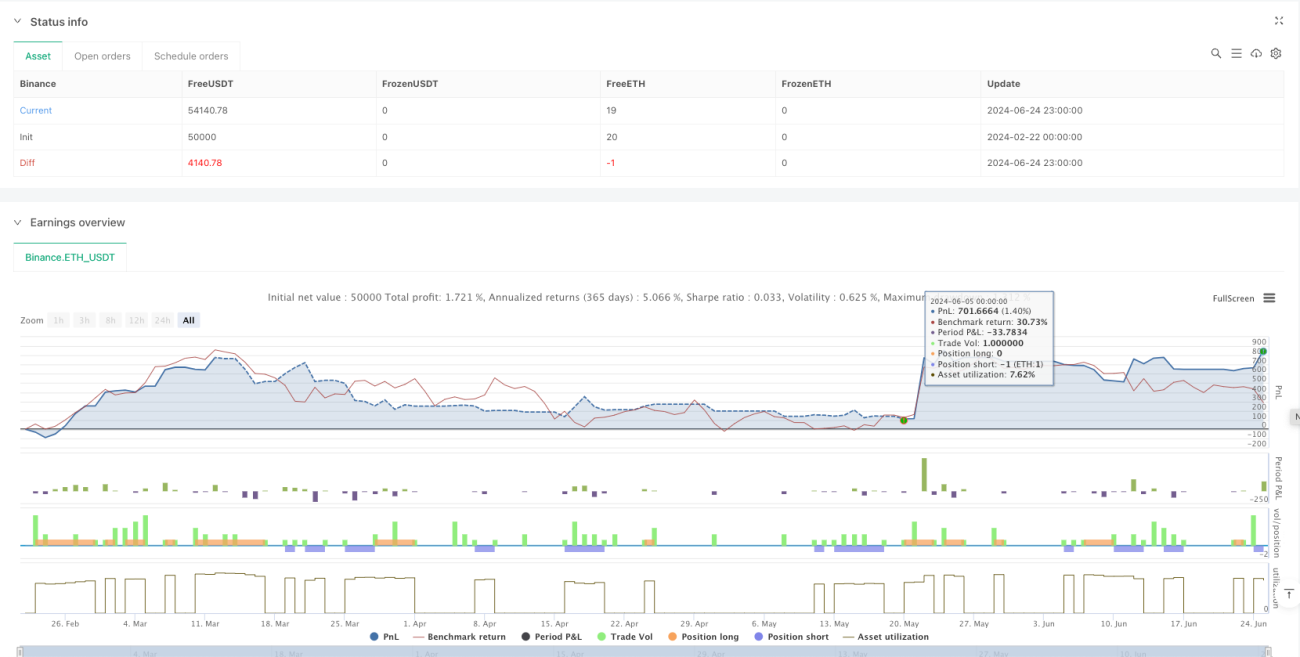

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên đường trung bình động đa lớp (SMA), kết hợp với kỹ thuật phát hiện giao cắt chính xác theo từng tick. Nó xác định xu hướng thị trường thông qua mối quan hệ phân cấp của các đường trung bình động chu kỳ 20, 50, 100 và 200, đồng thời sử dụng sự giao cắt giữa giá thực tế và các đường trung bình động để kích hoạt tín hiệu giao dịch. Chiến lược được thiết kế có tính phổ quát cao, phù hợp với các múi giờ và phiên giao dịch khác nhau, có thể hoạt động trên các khung thời gian đa dạng.

Nguyên lý chiến lược

Chiến lược áp dụng cơ chế lọc xu hướng ba lớp, yêu cầu đường trung bình động chu kỳ 50 nằm trên đường trung bình động chu kỳ 100 và đường trung bình động chu kỳ 100 nằm trên đường trung bình động chu kỳ 200 để xác nhận xu hướng tăng, ngược lại xác nhận xu hướng giảm. Tín hiệu vào lệnh dựa trên sự giao cắt giữa giá và đường trung bình động chu kỳ 50, sử dụng dữ liệu tick để phát hiện giao cắt chính xác, bằng cách so sánh hành vi giá hiện tại với vị trí của nến trước đó để xác định thời điểm giao cắt xảy ra. Tín hiệu thoát lệnh được xác định bởi mối quan hệ giữa giá và đường trung bình động chu kỳ 20, khi giá phá vỡ đường trung bình động chu kỳ 20 sẽ kích hoạt tín hiệu đóng vị thế.

Ưu điểm chiến lược

- Cơ chế phát hiện giao cắt chính xác giúp cải thiện độ chính xác của thời điểm giao dịch.

- Phương thức xác nhận xu hướng bằng đường trung bình động đa lớp có thể lọc hiệu quả các tín hiệu nhiễu.

- Chiến lược có khả năng thích ứng tốt với múi giờ, có thể sử dụng ở bất kỳ thị trường nào trên toàn cầu.

- Logic vào và thoát lệnh thống nhất và rõ ràng, dễ hiểu và dễ thực hiện.

- Có thể áp dụng trên nhiều khung thời gian biểu đồ, mang tính phổ quát cao.

Rủi ro chiến lược

- Trong thị trường đi ngang (sideway) có thể tạo ra nhiều tín hiệu giả, dẫn đến giao dịch quá mức.

- Bản thân đường trung bình động có độ trễ, có thể bỏ lỡ các điểm đảo chiều quan trọng.

- Trong thị trường biến động nhanh, phát hiện giao cắt theo tick có thể tạo ra quá nhiều tín hiệu.

- Bộ lọc xu hướng đa lớp có thể bỏ lỡ một số cơ hội giao dịch tiềm năng.

- Điều kiện thoát lệnh cố định có thể dẫn đến drawdown lớn trong các đợt biến động mạnh.

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo biến động (volatility) vào để điều chỉnh linh hoạt điều kiện vào/thoát lệnh, nâng cao khả năng thích ứng với môi trường thị trường.

- Thêm cơ chế xác nhận khối lượng giao dịch để tăng độ tin cậy của tín hiệu giao cắt.

- Thiết kế cơ chế dừng lỗ động (trailing stop) để kiểm soát rủi ro tốt hơn.

- Kết hợp phân tích cấu trúc thị trường để tối ưu độ chính xác của việc xác định xu hướng.

- Phát triển cơ chế tối ưu hóa tham số thích ứng để nâng cao tính ổn định của chiến lược.

Tổng kết

Đây là một chiến lược giao dịch theo xu hướng có cấu trúc hoàn chỉnh và logic rõ ràng. Thông qua sự kết hợp của các đường trung bình động đa lớp, nó vừa đảm bảo độ tin cậy của tín hiệu, vừa theo dõi xu hướng một cách hiệu quả. Thiết kế của chiến lược chú trọng đến tính thực tiễn và phổ quát, phù hợp để sử dụng trong các môi trường thị trường khác nhau. Sau khi tối ưu hóa và hoàn thiện thêm, chiến lược này có tiềm năng đạt được kết quả tốt hơn trong giao dịch thực tế.

- 1