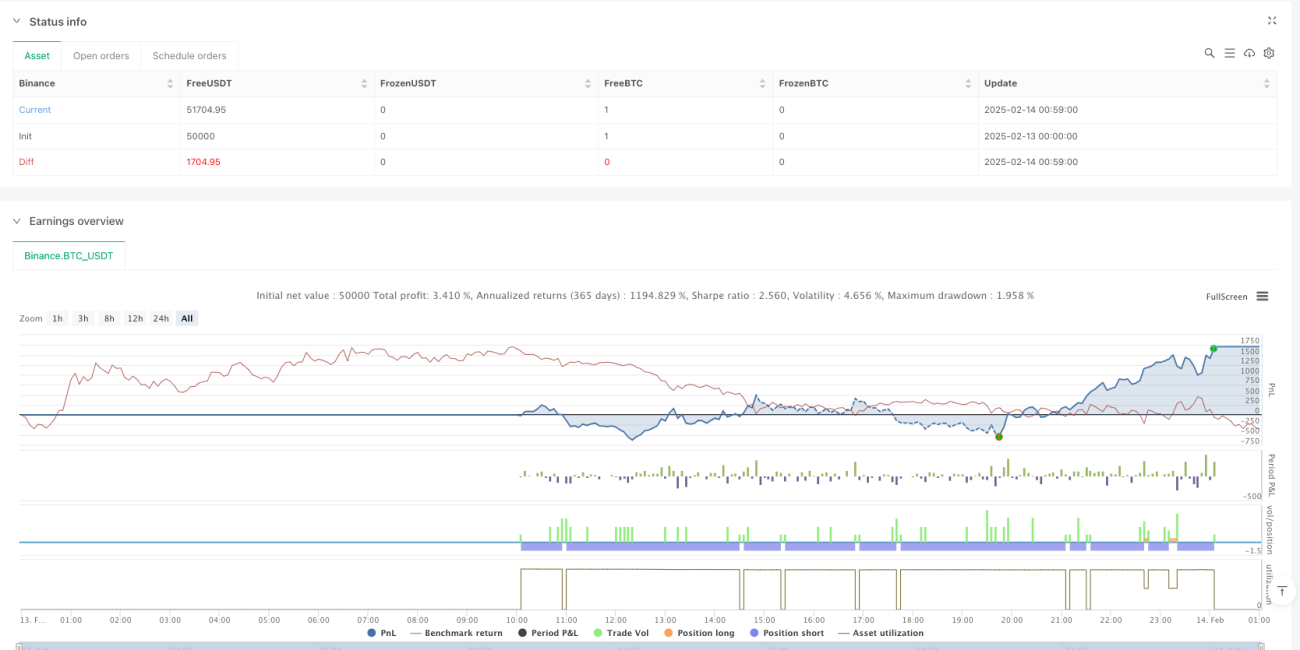

Chiến lược giao dịch đột phá điểm cao/thấp trong ngày với tối ưu hóa ATR động

Tổng quan

Đây là một chiến lược giao dịch dựa trên đột phá giá cao/thấp trong ngày, kết hợp chỉ báo ATR để điều chỉnh động điểm dừng lỗ và mục tiêu lợi nhuận. Chiến lược này giám sát giá cao nhất và thấp nhất của phiên giao dịch trước đó và phiên hiện tại, thực hiện giao dịch khi giá phá vỡ các mức quan trọng này. Chiến lược cũng đưa vào khái niệm vùng đệm để giảm tín hiệu giả, và sử dụng bội số ATR để thiết lập các tham số quản lý rủi ro động.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên việc giá phá vỡ các mức cao/thấp trước đó để giao dịch. Cụ thể:

- Mỗi đầu ngày giao dịch ghi lại giá cao nhất và thấp nhất của ngày trước đó.

- Theo dõi giá cao nhất và thấp nhất của ngày hiện tại theo thời gian thực.

- So sánh các mức cực trị của ngày trước và ngày hiện tại, chọn giá trị cao nhất và thấp nhất làm điểm tham chiếu đột phá.

- Khi giá phá vỡ các điểm tham chiếu này (có tính đến vùng đệm), tín hiệu giao dịch được kích hoạt.

- Sử dụng 1,5 lần ATR làm khoảng cách dừng lỗ, 2 lần ATR làm mục tiêu lợi nhuận.

- Hệ thống tự động vẽ vị trí đột phá trên biểu đồ và cung cấp chức năng cảnh báo giao dịch.

Ưu điểm chiến lược

- Khả năng thích ứng động cao – thông qua ATR điều chỉnh động điểm dừng lỗ và mục tiêu lợi nhuận, giúp chiến lược thích ứng với các môi trường biến động thị trường khác nhau.

- Kiểm soát rủi ro hoàn thiện – thiết lập điểm dừng lỗ và mục tiêu lợi nhuận dựa trên ATR, đảm bảo rủi ro của mỗi giao dịch có thể kiểm soát được.

- Cơ chế lọc tín hiệu – sử dụng vùng đệm để giảm tín hiệu đột phá giả.

- Hỗ trợ trực quan hóa – đánh dấu rõ ràng vị trí đột phá trên biểu đồ, giúp nhà giao dịch giám sát theo thời gian thực.

- Mức độ tự động hóa cao – bao gồm logic vào lệnh và thoát lệnh hoàn chỉnh, có thể thực hiện giao dịch hoàn toàn tự động.

Rủi ro chiến lược

- Rủi ro thị trường đi ngang – có thể tạo ra nhiều tín hiệu giả khi biến động thị trường thấp.

- Rủi ro gap – gap qua đêm có thể khiến lệnh dừng lỗ không hiệu quả.

- Rủi ro tiếp diễn xu hướng – bội số ATR cố định có thể đóng lệnh quá sớm trong thị trường xu hướng mạnh.

- Nhạy cảm với tham số – việc thiết lập vùng đệm và bội số ATR có ảnh hưởng lớn đến hiệu suất chiến lược.

- Phụ thuộc vào môi trường thị trường – chiến lược hoạt động tốt hơn trong thị trường biến động cao, nhưng có thể kém hiệu quả trong giai đoạn biến động thấp.

Hướng tối ưu chiến lược

- Thêm bộ lọc xu hướng – có thể thêm các chỉ báo xu hướng như đường trung bình động, chỉ giao dịch theo hướng xu hướng.

- Vùng đệm động – tự động điều chỉnh kích thước vùng đệm dựa trên biến động thị trường.

- Cải thiện cơ chế chốt lời – cân nhắc sử dụng trailing stop, tránh thoát lệnh quá sớm trong xu hướng mạnh.

- Lọc thời gian – thêm bộ lọc khung giờ giao dịch, tránh các phiên có biến động thấp.

- Xác nhận khối lượng – thêm cơ chế xác nhận khối lượng giao dịch, tăng độ tin cậy của các đột phá.

Kết luận

Đây là một chiến lược giao dịch đột phá được thiết kế hợp lý, logic rõ ràng. Bằng cách kết hợp chỉ báo ATR và khái niệm vùng đệm, đã cân bằng hiệu quả giữa cơ hội giao dịch và kiểm soát rủi ro. Chiến lược có khả năng trực quan hóa và tự động hóa cao, phù hợp cho nhà giao dịch trong ngày. Tuy nhiên, người sử dụng cần chú ý đến khả năng thích ứng với môi trường thị trường, và điều chỉnh tham số dựa trên kết quả giao dịch thực tế. Thông qua các hướng tối ưu được đề xuất, chiến lược còn có không gian để cải thiện thêm.

- 1