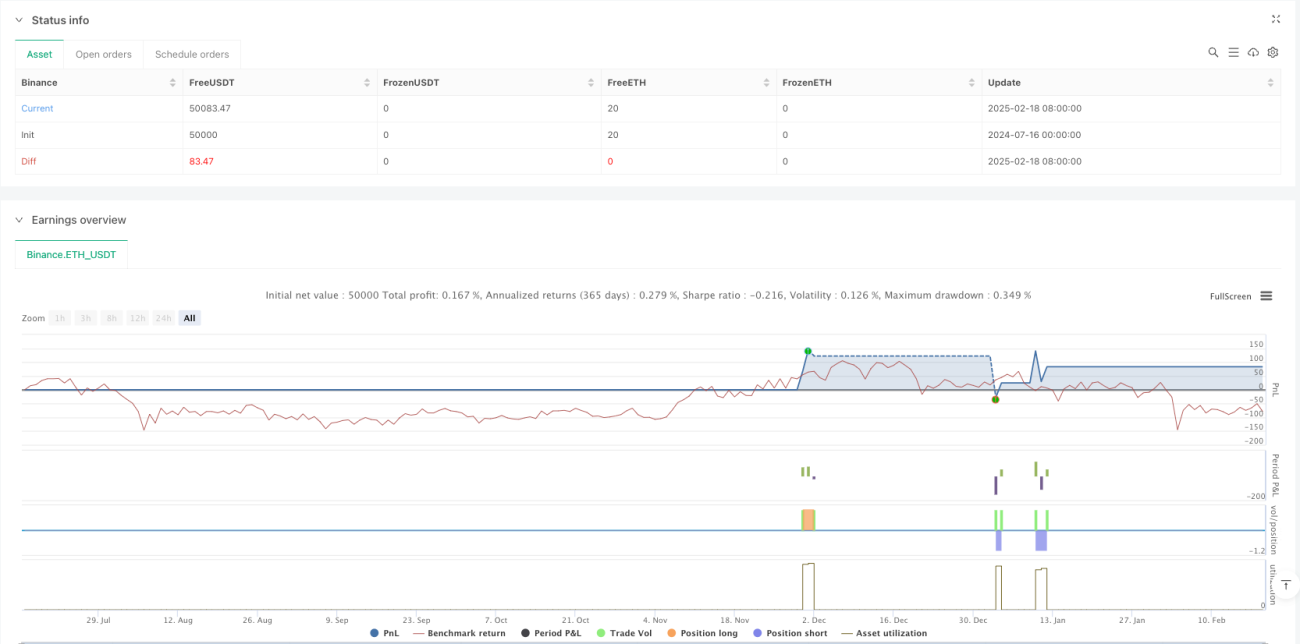

Tổng quan

Đây là một hệ thống giao dịch tự động dựa trên nến Heikin-Ashi không có bóng và giá trung bình gia quyền theo khối lượng (VWAP). Chiến lược này nhận diện các mẫu hình nến cụ thể, kết hợp VWAP làm ngưỡng hỗ trợ/kháng cự động, thực hiện các lệnh mua bán trong khung giờ giao dịch đã định. Hệ thống quản lý rủi ro bằng các mức chốt lời cắt lỗ cố định và đóng vị thế bắt buộc vào thời điểm cụ thể trong ngày để tránh rủi ro qua đêm.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng nến Heikin-Ashi thay cho nến truyền thống, tính giá trị trung bình của giá mở cửa, cao nhất, thấp nhất và đóng cửa, giúp nhận diện xu hướng thị trường tốt hơn.

- Điều kiện mua: Hình thành nến Heikin-Ashi xanh (không có bóng dưới) và giá nằm trên VWAP.

- Điều kiện bán: Hình thành nến Heikin-Ashi đỏ (không có bóng trên) và giá nằm dưới VWAP.

- Sử dụng mục tiêu chốt lời cố định 50 điểm; đóng vị thế khi chạm giá vốn.

- Đóng bắt buộc tất cả các vị thế còn mở vào lúc 15:01.

Ưu điểm chiến lược

- Kết hợp hai chỉ báo kỹ thuật mạnh mẽ là Heikin-Ashi và VWAP, nâng cao độ tin cậy của tín hiệu giao dịch.

- Yêu cầu không có bóng đảm bảo tín hiệu xác nhận xu hướng mạnh hơn.

- Mức chốt lời cắt lỗ cố định giúp kiểm soát rủi ro chặt chẽ.

- Chiến lược giao dịch trong ngày tránh rủi ro qua đêm.

- Hệ thống hoàn toàn tự động, giảm thiểu tác động cảm xúc của con người.

Rủi ro chiến lược

- Mức chốt lời cắt lỗ cố định có thể không phù hợp với mọi điều kiện thị trường, đặc biệt khi biến động thay đổi.

- Thời gian đóng vị thế bắt buộc có thể dẫn đến bỏ lỡ các đợt xu hướng kéo dài.

- Yêu cầu nghiêm ngặt về không bóng có thể bỏ lỡ một số cơ hội giao dịch hiệu quả.

- Trong thị trường đi ngang có thể tạo ra nhiều tín hiệu giả.

- Giá trị tham khảo của VWAP có thể giảm trong giai đoạn khối lượng giao dịch thấp.

Hướng tối ưu hóa chiến lược

- Đưa ATR vào để điều chỉnh mức chốt lời cắt lỗ một cách linh hoạt, giúp chiến lược thích nghi tốt hơn với biến động thị trường.

- Thêm bộ lọc xu hướng để giảm tín hiệu giả trong thị trường đi ngang.

- Tối ưu hóa thời gian đóng vị thế, có thể điều chỉnh linh hoạt dựa trên đặc điểm thị trường.

- Thêm bộ lọc khối lượng để tăng độ tin cậy của chỉ báo VWAP.

- Triển khai chức năng trailing stop để bảo vệ lợi nhuận tốt hơn.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch trong ngày vững chắc bằng cách kết hợp các chỉ báo Heikin-Ashi và VWAP. Mặc dù còn một số không gian để tối ưu hóa, nhưng khung cơ bản có tính thực tế tốt. Thông qua các hướng tối ưu hóa đã đề xuất, chiến lược có khả năng đạt hiệu suất tốt hơn trong các điều kiện thị trường khác nhau. Điểm mấu chốt là cần tinh chỉnh chi tiết các thông số dựa trên đặc điểm của từng sản phẩm giao dịch cụ thể.

- 1