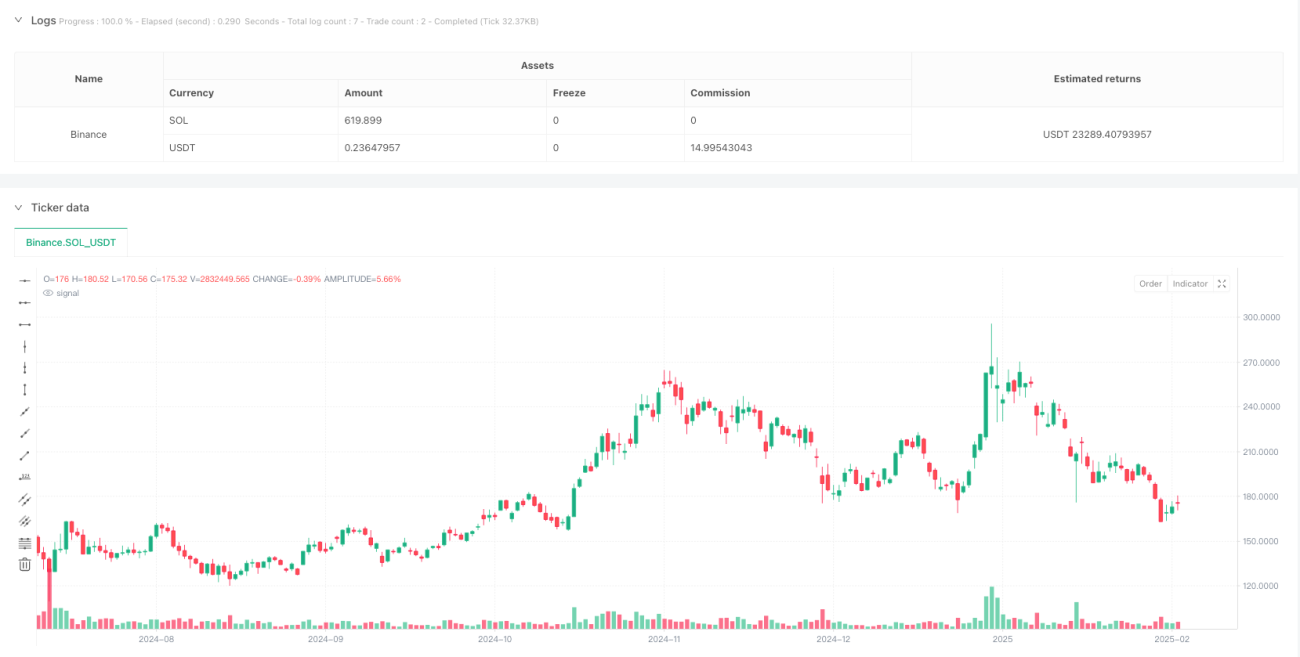

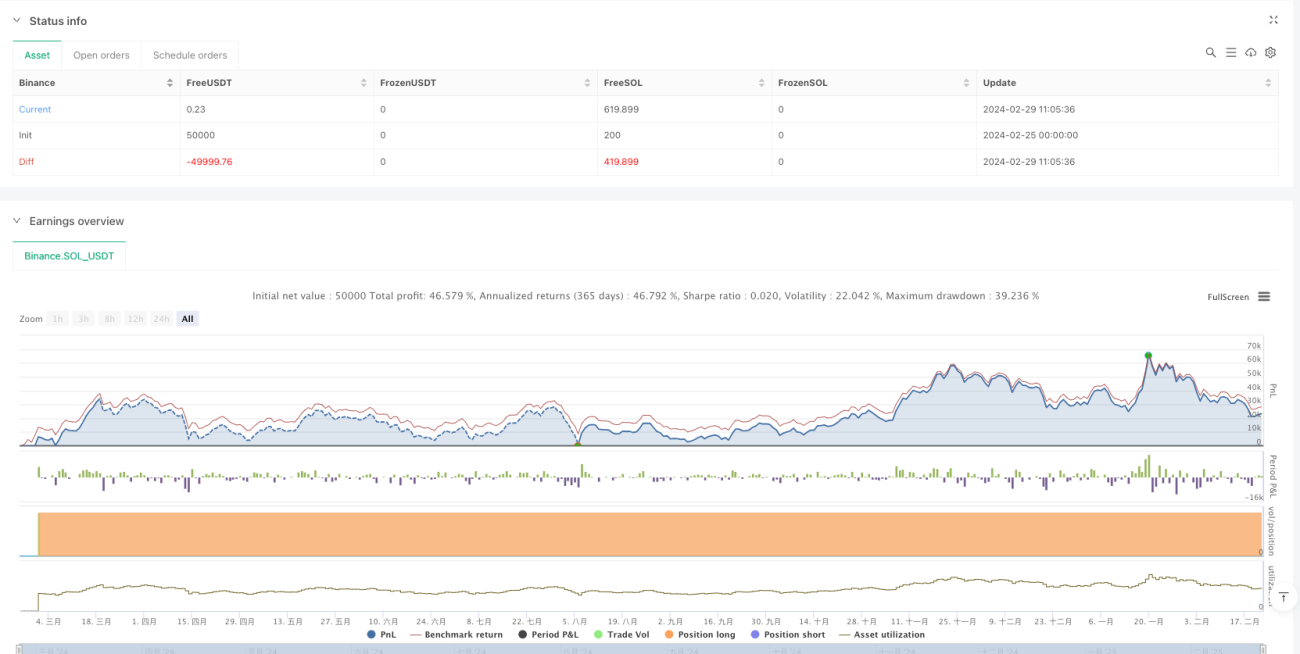

Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên động lượng, chủ yếu sử dụng chỉ báo Cân bằng Lực lượng (Balance of Power) trên khung thời gian 4 giờ để giao dịch. Bằng cách đo lường sự so sánh giữa lực mua và lực bán, tín hiệu giao dịch được kích hoạt khi chỉ báo vượt qua ngưỡng đã đặt. Chiến lược bao gồm quản lý vị thế linh hoạt, đòn bẩy có thể điều chỉnh và theo dõi giao dịch trực quan, giúp nắm bắt hiệu quả các điểm đảo chiều xu hướng thị trường.

Nguyên lý chiến lược

Cốt lõi của chiến lược là đo lường sự cân bằng lực mua bán trên thị trường thông qua công thức (Giá đóng cửa - Giá mở cửa) / (Giá cao nhất - Giá thấp nhất). Khi giá trị này gần 1, cho thấy động lượng tăng mạnh; gần -1, cho thấy áp lực giảm mạnh. Logic giao dịch cụ thể như sau:

- Điều kiện mở lệnh: Khi chỉ báo Cân bằng Lực lượng vượt lên trên 0,8, cho thấy lực mua mạnh, vào lệnh mua (long)

- Điều kiện đóng lệnh: Khi chỉ báo Cân bằng Lực lượng giảm xuống dưới -0,8, cho thấy áp lực bán gia tăng, đóng lệnh

- Quản lý vị thế: Dựa trên vốn chủ sở hữu tài khoản để điều chỉnh linh hoạt và có thể đặt mức đòn bẩy

Ưu điểm của chiến lược

- Tín hiệu rõ ràng: Sử dụng ngưỡng cố định để kích hoạt, tránh giao dịch thường xuyên, tập trung vào các tín hiệu có độ tin cậy cao

- Rủi ro có thể kiểm soát: Thông qua vị thế linh hoạt và đòn bẩy có thể điều chỉnh, thực hiện quản lý rủi ro linh hoạt

- Trực quan hóa mạnh: Cung cấp các đánh dấu giao dịch và lịch sử, thuận tiện cho việc backtest và tối ưu hóa chiến lược

- Khả năng thích ứng tốt: Phù hợp với môi trường thị trường có biến động lớn, có thể kịp thời nắm bắt sự đảo chiều xu hướng

Rủi ro của chiến lược

- Rủi ro trượt giá: Có thể đối mặt với trượt giá lớn trong điều kiện biến động mạnh

- Rủi ro phá vỡ giả: Có thể kích hoạt tín hiệu phá vỡ giả dẫn đến thua lỗ

- Phụ thuộc vào xu hướng: Hiệu suất có thể kém trong thị trường đi ngang

- Rủi ro đòn bẩy: Đòn bẩy quá cao có thể gây ra tổn thất nghiêm trọng

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Kết hợp các chỉ báo kỹ thuật khác để xác định hướng xu hướng chính

- Tối ưu hóa cài đặt ngưỡng: Điều chỉnh ngưỡng động theo các điều kiện thị trường khác nhau

- Hoàn thiện cơ chế dừng lỗ: Thêm các biện pháp kiểm soát rủi ro như trailing stop

- Thêm bộ lọc thời gian: Xem xét các yếu tố thời gian như công bố dữ liệu kinh tế quan trọng

Tổng kết

Chiến lược này thông qua chỉ báo Cân bằng Lực lượng để nắm bắt sự thay đổi động lượng thị trường, kết hợp quản lý vị thế linh hoạt và kiểm soát rủi ro, xây dựng một hệ thống giao dịch tương đối hoàn chỉnh. Mặc dù tồn tại những rủi ro nhất định, nhưng thông qua việc liên tục tối ưu hóa và hoàn thiện có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Phù hợp cho các nhà giao dịch quan tâm đến giao dịch động lượng sử dụng và nghiên cứu.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy(title="Balance of Power for US30 4H", format=format.price, precision=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true, commission_value=0.01, max_labels_count=500, max_lines_count = 500)

leverage = input.float(5, "Leverage 1:", tooltip="Multiply your equity (100%) times the leverage.")- 1