Chiến lược giao dịch thích ứng dựa trên chỉ báo động lượng RSI

Tổng quan

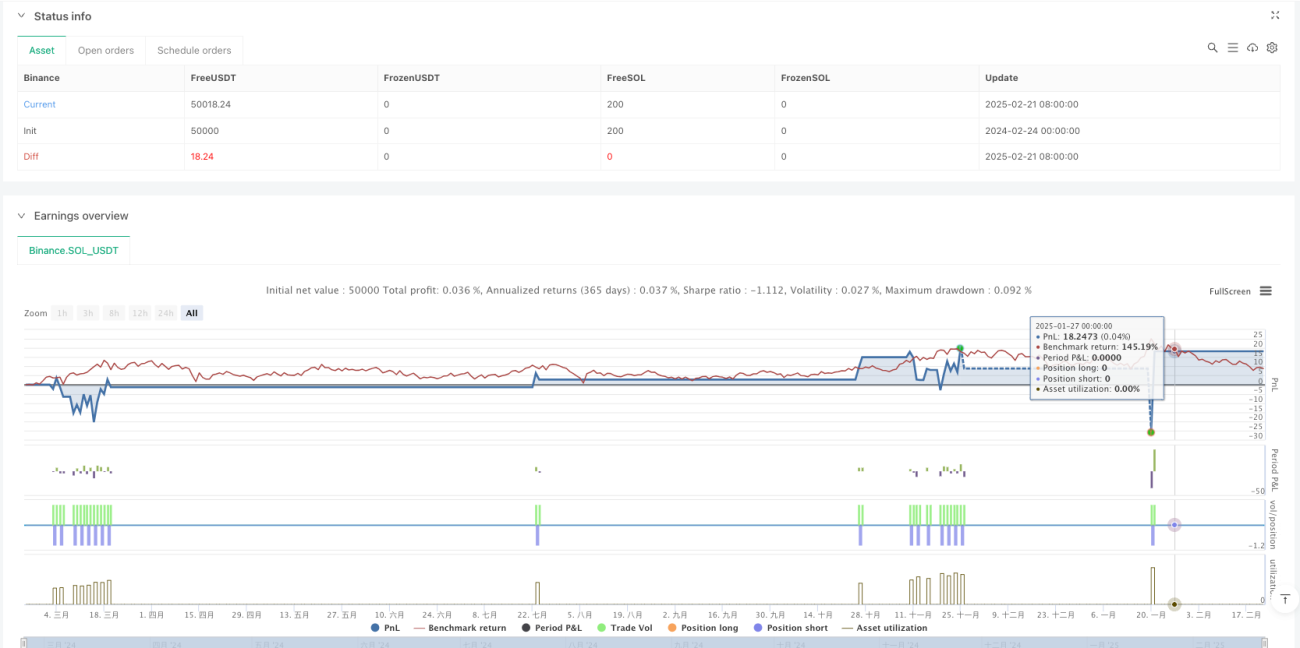

Chiến lược này là một hệ thống giao dịch động lượng dựa trên Chỉ số Sức mạnh Tương đối (RSI), giao dịch bằng cách xác định trạng thái quá mua và quá bán của thị trường. Chiến lược sử dụng mức cắt lỗ và chốt lời cố định theo phần trăm, tự động quản lý rủi ro và lợi nhuận. Hệ thống hoạt động trên khung thời gian 15 phút, phù hợp với các sản phẩm giao dịch có tính thanh khoản tốt.

Nguyên lý chiến lược

Cốt lõi của chiến lược là sử dụng chỉ báo RSI để xác định trạng thái quá mua và quá bán của thị trường. Khi RSI dưới 30, thị trường có khả năng đã bị bán quá mức, hệ thống sẽ mở vị thế mua (long); khi RSI trên 70, thị trường có khả năng đã bị mua quá mức, hệ thống sẽ mở vị thế bán (short). Mỗi giao dịch đều được thiết lập mức cắt lỗ (0,2%) và chốt lời (0,6%) cố định dựa trên giá vào lệnh, nhằm tự động hóa quản lý rủi ro.

Lợi thế của chiến lược

- Quy tắc hoạt động rõ ràng: Sử dụng chỉ báo RSI được công nhận rộng rãi, tín hiệu giao dịch rõ ràng, dễ hiểu và thực hiện

- Quản lý rủi ro hoàn thiện: Áp dụng cài đặt cắt lỗ và chốt lời theo tỷ lệ cố định, kiểm soát hiệu quả rủi ro cho mỗi giao dịch

- Mức độ tự động hóa cao: Toàn bộ quá trình giao dịch từ vào lệnh đến thoát lệnh đều được tự động hóa, giảm thiểu can thiệp thủ công

- Khả năng thích ứng cao: Chiến lược có thể áp dụng cho nhiều sản phẩm giao dịch khác nhau, có tính phổ quát tốt

- Hiệu suất tính toán cao: Sử dụng các chỉ báo kỹ thuật cơ bản, chi phí tính toán thấp, phù hợp với giao dịch thời gian thực

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường dao động ngang, có thể phát sinh nhiều tín hiệu giả

- Rủi ro bị phá vỡ xu hướng: Mức cắt lỗ cố định có thể dễ dàng bị chạm trong xu hướng mạnh

- Nhạy cảm với tham số: Cài đặt chu kỳ RSI và ngưỡng ảnh hưởng lớn đến hiệu suất chiến lược

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá thực tế khớp lệnh có thể chênh lệch so với dự kiến

- Rủi ro hệ thống: Có thể chịu tổn thất lớn khi thị trường biến động dữ dội

Hướng tối ưu hóa chiến lược

- Đưa bộ lọc xu hướng: Kết hợp các chỉ báo xu hướng như đường trung bình động, giảm tín hiệu giả

- Cài đặt cắt lỗ động: Tự động điều chỉnh mức cắt lỗ dựa trên biến động thị trường

- Tối ưu thời điểm vào lệnh: Thêm các chỉ báo phụ trợ như khối lượng giao dịch, nâng cao độ chính xác khi vào lệnh

- Tối ưu quản lý vốn: Áp dụng quản lý vị thế động, điều chỉnh quy mô giao dịch dựa trên giá trị tài khoản và biến động thị trường

- Thêm bộ lọc thời gian: Tránh giao dịch trong các giai đoạn biến động cao như tin tức quan trọng

Tổng kết

Đây là một chiến lược giao dịch tự động có cấu trúc hoàn chỉnh và logic rõ ràng. Bằng cách sử dụng chỉ báo RSI để nắm bắt cơ hội quá mua/quá bán của thị trường, kết hợp với kế hoạch quản lý rủi ro theo tỷ lệ cố định, chiến lược đã đạt được sự tự động hóa hoàn toàn trong quá trình giao dịch. Lợi thế chính của chiến lược nằm ở quy tắc hoạt động rõ ràng và rủi ro có thể kiểm soát, tuy nhiên cần chú ý đến tác động của môi trường thị trường đến hiệu suất. Thông qua các hướng tối ưu hóa được đề xuất, chiến lược còn có tiềm năng cải thiện hơn nữa.

- 1