Chiến lược theo dõi xu hướng giao cắt đường trung bình động

Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên đường trung bình động chéo, hỗ trợ hai loại đường trung bình động EMA và SMA, đồng thời cung cấp các tham số mặc định đã tối ưu hóa cho nhiều khung thời gian như 1 giờ, 4 giờ, ngày, tuần và hai tuần. Hệ thống tạo tín hiệu giao dịch dựa trên sự giao nhau giữa đường trung bình động nhanh và chậm, đồng thời cung cấp hiệu ứng tô màu vùng giá trực quan.

Nguyên lý chiến lược

Cốt lõi của chiến lược là xác định các thay đổi xu hướng tiềm năng thông qua việc theo dõi sự giao nhau của các đường trung bình động nhanh và chậm. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua (long) được tạo ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán (short) được tạo ra. Chiến lược cung cấp ba chế độ lựa chọn: chỉ mua, chỉ bán và giao dịch hai chiều. Các tổ hợp tham số tối ưu thu được từ quá trình tối ưu hóa cho thấy các tham số và loại đường trung bình động tối ưu khác nhau cho từng khung thời gian.

Lợi thế của chiến lược

- Tối ưu hóa tham số khoa học: Cung cấp các tổ hợp tham số đã được tối ưu hóa cho các khung thời gian khác nhau thông qua việc tối ưu hóa dữ liệu lịch sử.

- Tính linh hoạt cao: Hỗ trợ tùy chỉnh tham số, có thể điều chỉnh độ dài và loại đường trung bình động theo điều kiện thị trường.

- Trực quan hóa: Phân biệt xu hướng tăng/giảm bằng cách tô màu, tín hiệu giao dịch hiển thị rõ ràng.

- Áp dụng đa khung thời gian: Cung cấp các tham số được tối ưu hóa riêng cho các khung thời gian khác nhau.

- Hiển thị thông tin đầy đủ: Bảng thông tin hiển thị cài đặt chiến lược và tham số hiện tại theo thời gian thực.

Rủi ro của chiến lược

- Rủi ro độ trễ: Đường trung bình động về bản chất là chỉ báo trễ, có thể gây ra độ trễ khi thị trường biến động nhanh.

- Không phù hợp với thị trường đi ngang: Trong điều kiện thị trường dao động ngang, các tín hiệu giao nhau thường xuyên có thể dẫn đến thua lỗ liên tiếp.

- Phụ thuộc vào tham số: Mặc dù đã cung cấp các tham số tối ưu, nhưng trên thực tế có thể cần điều chỉnh theo tình hình cụ thể.

- Thay đổi môi trường thị trường: Các tham số được tối ưu hóa dựa trên dữ liệu lịch sử có thể không còn hiệu quả khi môi trường thị trường thay đổi trong tương lai.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Có thể thêm các chỉ báo xu hướng như ADX, chỉ thực hiện tín hiệu giao dịch khi xu hướng mạnh.

- Đưa điều chỉnh biến động vào: Điều chỉnh động các tham số đường trung bình động dựa trên biến động thị trường.

- Tối ưu hóa cơ chế cắt lỗ: Có thể kết hợp ATR để thiết lập vị trí cắt lỗ động.

- Thêm xác nhận khối lượng giao dịch: Kết hợp phân tích khối lượng khi tạo tín hiệu để tăng độ tin cậy.

- Phát triển tham số thích ứng: Nghiên cứu và phát triển một hệ thống tham số có thể tự động điều chỉnh theo trạng thái thị trường.

Kết luận

Đây là một chiến lược giao dịch đường trung bình động chéo được tối ưu hóa chặt chẽ, phù hợp với nhiều khung thời gian. Chiến lược cung cấp một công cụ theo dõi xu hướng đáng tin cậy cho nhà giao dịch thông qua việc tối ưu hóa tham số khoa học và các tùy chọn cấu hình linh hoạt. Mặc dù tồn tại một số rủi ro cố hữu, nhưng tính ổn định và độ tin cậy của chiến lược có thể được cải thiện hơn nữa thông qua các hướng tối ưu hóa được đề xuất. Triết lý thiết kế của chiến lược là kết hợp các phương pháp phân tích kỹ thuật cổ điển với các công cụ phân tích định lượng hiện đại, cung cấp cho nhà giao dịch một hệ thống giao dịch đơn giản, dễ sử dụng nhưng đã được xác thực nghiêm ngặt.

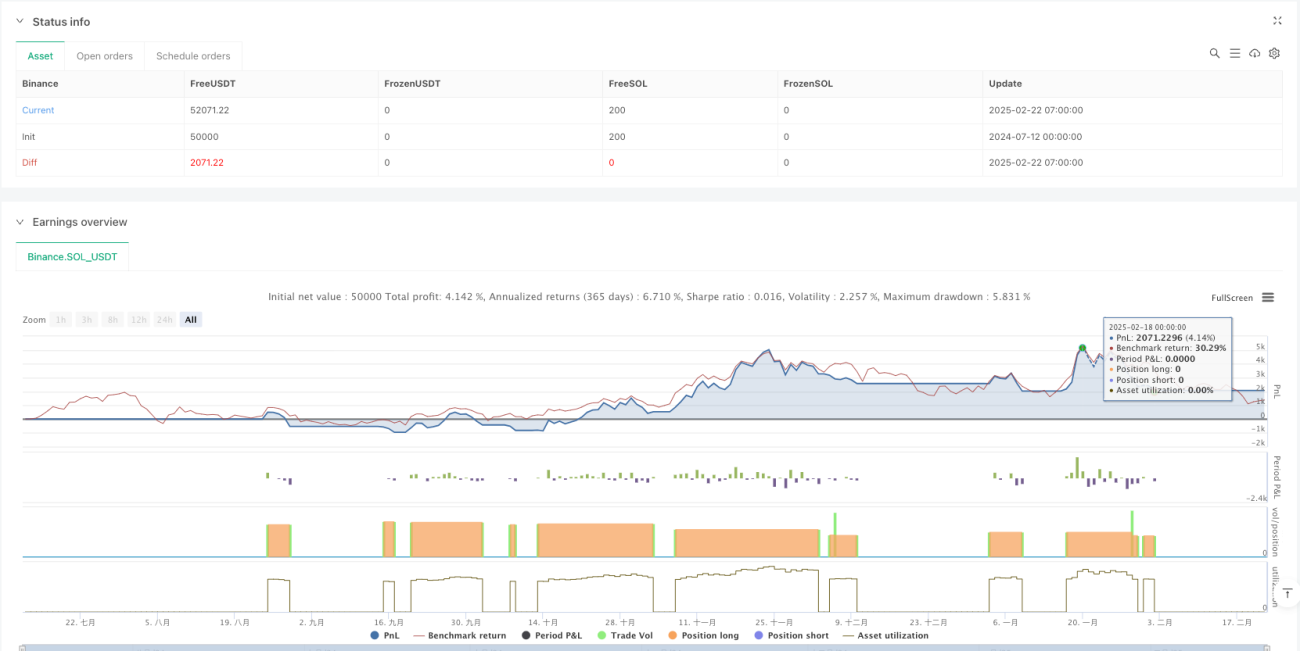

/*backtest

start: 2024-07-12 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MA Crossover [ClémentCrypto]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, initial_capital=10000,process_orders_on_close=true)

// Groupe pour le choix entre preset et personnalisé- 1