Hệ thống giao dịch đột phá ngược xu hướng: Chiến lược định lượng dựa trên mô hình giá đa ngày và bộ lọc biến động

Tổng quan

Hệ thống giao dịch đảo chiều phá vỡ là một chiến lược giao dịch dài hạn được thiết kế cho biểu đồ ngày, kết hợp khéo léo giữa nhận dạng mô hình hành động giá và cơ chế lọc biến động. Ý tưởng cốt lõi là tìm kiếm các cơ hội đảo chiều tiềm năng sau khi thị trường giảm liên tiếp, đồng thời đảm bảo thị trường có đủ động lực để hỗ trợ giao dịch thông qua điều kiện biến động. Chiến lược này giao dịch theo cách "tư duy ngược chiều", tức là vào lệnh khi thị trường thể hiện yếu kém, nhưng chỉ thực hiện khi biến động đủ lớn và thoát lệnh khi xuất hiện tín hiệu đảo chiều hoặc đạt đến số ngày nắm giữ định trước.

Nguyên lý chiến lược

Hệ thống giao dịch đảo chiều phá vỡ hoạt động dựa trên các nguyên lý chính sau:

-

Điều kiện vào lệnh:

- Kích hoạt hành động giá: Khi thị trường xuất hiện 3 nến đỏ liên tiếp (giá đóng cửa hàng ngày thấp hơn giá mở cửa), hệ thống nhận diện trạng thái quá bán tiềm năng và chuẩn bị vào lệnh mua.

- Bộ lọc biến động: Chỉ cho phép vào lệnh khi ATR hiện tại (Average True Range, chu kỳ mặc định là 12) lớn hơn đường trung bình động 30 ngày của nó. Điều này đảm bảo thị trường có đủ biến động để hỗ trợ giao dịch.

-

Điều kiện thoát lệnh:

- Tín hiệu đảo chiều: Khi xuất hiện 3 nến xanh liên tiếp (giá đóng cửa hàng ngày cao hơn giá mở cửa), hệ thống cho rằng xu hướng tăng có thể đã kết thúc, do đó đóng vị thế.

- Giới hạn thời gian: Bất kể điều kiện thị trường ra sao, bất kỳ vị thế nào đạt đến thời gian nắm giữ tối đa (mặc định 22 ngày) sẽ bị đóng cưỡng bức. Điều này giúp hạn chế rủi ro trong điều kiện thị trường trì trệ hoặc bất lợi.

- Điều kiện thoát lệnh có thể chọn: Chiến lược cho phép nhà giao dịch chọn có bật điều kiện thoát "3 nến xanh" hay không, do đó có thể chỉ sử dụng cơ chế thoát dựa trên thời gian.

-

Cài đặt tham số:

- Thời gian giao dịch tối đa (ngày): Mặc định 22 ngày.

- Chu kỳ ATR: Mặc định 12 ngày.

- Sử dụng thoát 3 nến xanh: Có thể bật/tắt điều kiện thoát này.

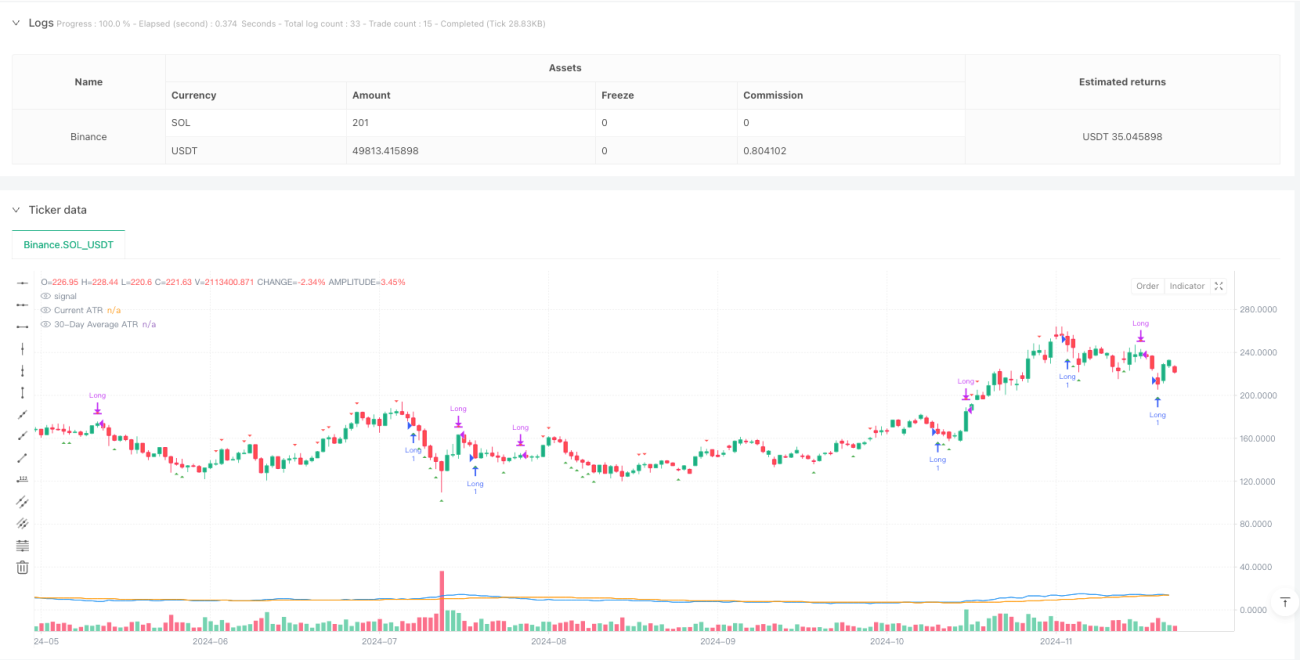

Mã nguồn thực hiện logic giao dịch chính xác, bao gồm ghi lại chỉ số cột nhập để tính thời gian giao dịch, và đặt lại các biến liên quan sau khi kết thúc giao dịch. Ngoài ra, chiến lược còn cung cấp các yếu tố trực quan như đánh dấu đồ thị tín hiệu vào/ra lệnh, và đường cong ATR hiện tại cùng giá trị trung bình 30 ngày để nhà giao dịch phân tích trực quan.

Ưu điểm của chiến lược

Sau khi phân tích mã nguồn, chiến lược này thể hiện những ưu điểm nổi bật sau:

-

Logic tư duy ngược chiều: Chiến lược áp dụng tư duy ngược chiều, vào lệnh sau khi thị trường giảm liên tiếp, phù hợp với nguyên tắc giao dịch kinh điển "mua trong hoảng loạn", giúp nắm bắt cơ hội phục hồi sau quá bán.

-

Bộ lọc biến động: Bằng cách yêu cầu ATR hiện tại lớn hơn đường trung bình động 30 ngày của nó, chiến lược đảm bảo chỉ giao dịch khi thị trường có đủ biến động, tránh vào lệnh trong các thị trường đi ngang có biến động thấp.

-

Cơ chế thoát lệnh rõ ràng: Chiến lược cung cấp hai cơ chế thoát – thoát dựa trên tín hiệu đảo chiều và thoát dựa trên thời gian, cho phép nhà giao dịch linh hoạt quản lý rủi ro và ngăn giao dịch bị mắc kẹt quá lâu.

-

Tùy chỉnh tham số: Các tham số chính như thời gian giao dịch tối đa, chu kỳ ATR và điều kiện thoát có thể được điều chỉnh theo các thị trường và sở thích khác nhau.

-

Quản lý rủi ro tích hợp: Cài đặt thời gian giao dịch tối đa giới hạn thời gian tiếp xúc rủi ro của bất kỳ giao dịch đơn lẻ nào, ngay cả khi thị trường không đưa ra tín hiệu thoát rõ ràng.

-

Công cụ xác nhận trực quan: Chiến lược bao gồm đánh dấu đồ thị tín hiệu vào/ra lệnh và trực quan hóa chỉ báo ATR, giúp nhà giao dịch dễ dàng theo dõi việc thực hiện chiến lược.

-

Đơn giản nhưng hiệu quả: Mặc dù khái niệm đơn giản, chiến lược kết hợp phân tích hành động giá và biến động để nâng cao chất lượng quyết định giao dịch, tránh các vấn đề về độ trễ và quá khớp tham số của các chỉ báo phức tạp.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế hợp lý, nhưng sau khi phân tích mã nguồn vẫn phát hiện các rủi ro tiềm ẩn sau:

-

Rủi ro phá vỡ giả: Ba ngày giảm liên tiếp không nhất thiết có nghĩa là đảo chiều sắp xảy ra, thị trường có thể tiếp tục xu hướng giảm, dẫn đến điểm vào lệnh không lý tưởng.

- Giải pháp: Cân nhắc thêm các chỉ báo xác nhận bổ sung, chẳng hạn như Chỉ số sức mạnh tương đối (RSI) hoặc Stochastic để xác nhận trạng thái quá bán.

-

Rủi ro biến động: Biến động cao có thể đồng nghĩa với thị trường không ổn định, mặc dù tạo cơ hội giao dịch nhưng cũng làm tăng nguy cơ biến động giá mạnh.

- Giải pháp: Áp dụng cơ chế dừng lỗ chặt chẽ hơn, hoặc điều chỉnh tham số bộ lọc biến động để cân bằng giữa cơ hội và rủi ro.

-

Sự mù quáng của thoát theo thời gian: Thoát dựa trên số ngày cố định không xem xét tình hình thị trường hiện tại, có thể dẫn đến thoát quá sớm trong xu hướng thuận lợi hoặc thoát quá muộn trong xu hướng bất lợi.

- Giải pháp: Cân nhắc kết hợp dừng lỗ di động hoặc điều kiện thoát dựa trên mức giá để linh hoạt hơn.

-

Độ nhạy tham số: Hiệu suất của chiến lược có thể rất nhạy cảm với việc lựa chọn tham số như chu kỳ ATR, thời gian giao dịch tối đa.

- Giải pháp: Tiến hành tối ưu hóa tham số và backtest kỹ lưỡng để tìm bộ tham số vững chắc phù hợp với điều kiện thị trường cụ thể.

-

Thiếu cơ chế dừng lỗ: Chiến lược hiện tại không có chức năng dừng lỗ truyền thống, có thể dẫn đến tổn thất lớn khi thị trường biến động mạnh.

- Giải pháp: Thêm cơ chế dừng lỗ dựa trên phần trăm cố định hoặc bội số ATR.

-

Phụ thuộc vào điều kiện thị trường: Chiến lược có thể hoạt động tốt trong các điều kiện thị trường cụ thể (ví dụ môi trường biến động cao), nhưng kém hiệu quả trong các giai đoạn khác.

- Giải pháp: Phát triển bộ lọc trạng thái thị trường, chỉ kích hoạt giao dịch khi điều kiện thị trường phù hợp với chiến lược.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã nguồn, đây là các hướng tối ưu hóa tiềm năng:

-

Thêm bộ lọc ATR thích ứng: Hiện tại sử dụng đường trung bình ATR 30 ngày cố định làm tham chiếu biến động, có thể xem xét sử dụng chu kỳ thích ứng, điều chỉnh chu kỳ tham chiếu ATR động theo điều kiện thị trường. Điều này giúp thích ứng tốt hơn với các môi trường thị trường khác nhau, vì chu kỳ tham chiếu ATR lý tưởng trong thị trường xu hướng và thị trường đi ngang có thể khác nhau.

-

Triển khai thời gian giao dịch tối đa động: Có thể để thời gian giao dịch tối đa điều chỉnh động theo biến động thị trường hoặc cường độ xu hướng, cho phép thời gian nắm giữ dài hơn trong thị trường xu hướng mạnh và rút ngắn thời gian trong thị trường yếu hoặc đi ngang.

-

Thêm cơ chế dừng lỗ: Giới thiệu cài đặt dừng lỗ dựa trên bội số ATR để giới hạn tổn thất tối đa cho mỗi giao dịch, nâng cao hiệu quả quản lý vốn. Ví dụ: có thể đặt dừng lỗ tại giá vào lệnh trừ đi 2 lần giá trị ATR hiện tại.

-

Đưa vào bộ lọc xu hướng: Thêm một bộ lọc xu hướng rộng hơn (ví dụ dựa trên đường trung bình động dài hạn) để đảm bảo chỉ giao dịch theo hướng của xu hướng lớn, tránh giao dịch đảo chiều ngược với xu hướng chính.

-

Tối ưu hóa điều kiện vào lệnh: Xem xét sử dụng các mô hình giá phức tạp hơn hoặc kết hợp các chỉ báo kỹ thuật (như RSI, MACD) để xác nhận tín hiệu vào lệnh, nâng cao chất lượng vào lệnh.

-

Triển khai chốt lời một phần: Khi giao dịch đạt đến một mức lợi nhuận nhất định, có thể đóng một phần vị thế để chốt lời, đồng thời giữ phần còn lại để tiếp tục nắm giữ nhằm nắm bắt các biến động lớn tiềm năng.

-

Thêm xác nhận khối lượng: Sử dụng khối lượng như một điều kiện bổ sung để xác nhận tín hiệu, ví dụ yêu cầu khối lượng giảm dần trong các ngày giảm (động lực bán suy yếu), có thể báo hiệu cơ hội đảo chiều chất lượng cao hơn.

-

Điều chỉnh theo mùa: Phân tích ảnh hưởng của các mùa thị trường khác nhau (ví dụ tháng, quý) đến hiệu suất chiến lược, có thể vô hiệu hóa hoặc điều chỉnh tham số chiến lược trong các giai đoạn cụ thể để đối phó với hiệu ứng mùa vụ.

Tổng kết

Hệ thống giao dịch đảo chiều phá vỡ là một chiến lược giao dịch định lượng kết hợp nhận dạng mô hình hành động giá và bộ lọc biến động, nhằm nắm bắt cơ hội phục hồi sau khi thị trường quá bán ngắn hạn. Bằng cách yêu cầu thị trường giảm ba ngày liên tiếp và biến động cao hơn mức trung bình làm điều kiện vào lệnh, đồng thời thiết lập cơ chế thoát rõ ràng dựa trên tín hiệu hoặc thời gian, chiến lược về mặt lý thuyết có thể cân bằng giữa cơ hội giao dịch và kiểm soát rủi ro.

Ưu điểm chính của chiến lược nằm ở logic đơn giản và trực quan, cơ chế quản lý rủi ro tích hợp và các tham số có thể tùy chỉnh, giúp nó phù hợp với nhiều sở thích giao dịch và điều kiện thị trường khác nhau. Tuy nhiên, chiến lược cũng phải đối mặt với các thách thức như phá vỡ giả, rủi ro biến động và độ nhạy tham số, cần được quản lý thông qua việc bổ sung các chỉ báo xác nhận, triển khai cơ chế dừng lỗ và tối ưu hóa cài đặt tham số.

Thông qua tối ưu hóa hơn nữa – như thêm bộ lọc ATR thích ứng, triển khai thời gian giao dịch tối đa động, thêm cơ chế dừng lỗ, v.v., có thể tăng cường tính vững chắc và khả năng thích ứng của chiến lược. Quan trọng nhất, nhà giao dịch nên tiến hành backtest kỹ lưỡng và tối ưu hóa tham số trước khi triển khai thực tế, để đảm bảo hiệu quả của chiến lược trong điều kiện thị trường cụ thể, và điều chỉnh tham số theo khả năng chịu rủi ro cá nhân và mục tiêu đầu tư.

Chiến lược này cung cấp một khuôn khổ giao dịch định lượng có giá trị, kết hợp các nguyên tắc phân tích kỹ thuật và quản lý rủi ro, mang đến cho nhà giao dịch một phương pháp có cấu trúc để nắm bắt cơ hội đảo chiều thị trường. Nó không chỉ cho thấy cách sử dụng hành động giá và biến động để thiết kế hệ thống giao dịch, mà còn nhấn mạnh tầm quan trọng của chiến lược thoát lệnh và kiểm soát rủi ro trong giao dịch thành công.

- 1