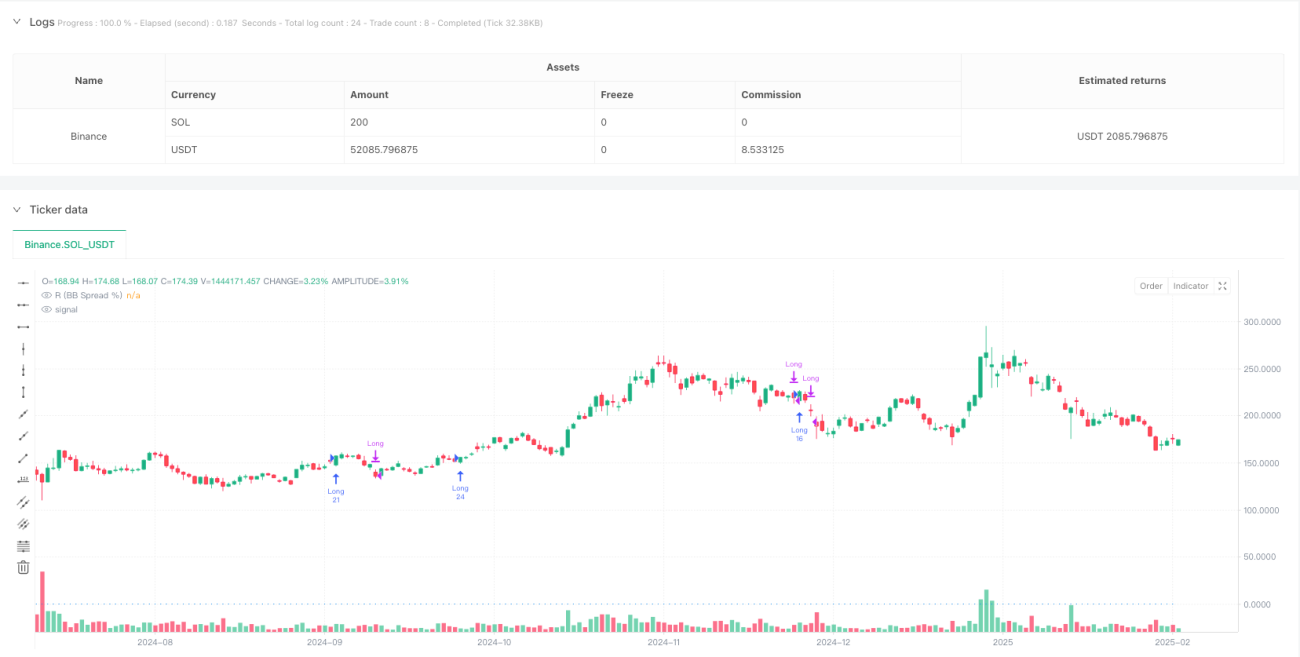

Hệ thống giao dịch định lượng chiến lược nhấn chìm tăng giá với quản lý rủi ro dải Bollinger

Tổng quan

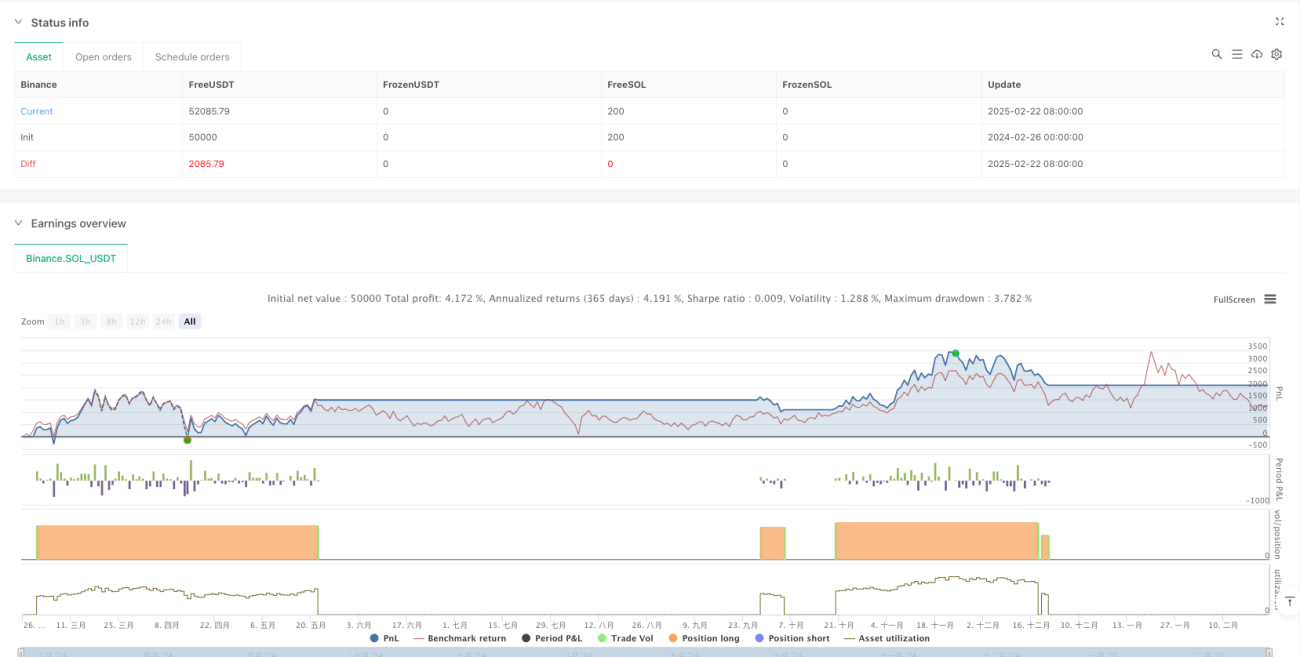

Chiến lược này là một hệ thống giao dịch định lượng dựa trên phân tích kỹ thuật, chủ yếu sử dụng mô hình nhấn chìm tăng giá (Bullish Engulfing) làm tín hiệu vào lệnh, kết hợp với chỉ báo biến động Bollinger Bands để quản lý rủi ro và kiểm soát vị thế. Sau khi nhận diện mô hình nhấn chìm tăng giá, chiến lược sẽ xác định tỷ lệ rủi ro (giá trị R) dựa trên phạm vi biến động được tính từ Bollinger Bands, sau đó sử dụng tỷ lệ cố định (0.75%) trên tổng giá trị tài khoản để tính toán kích thước vị thế chính xác. Cuối cùng, giao dịch được quản lý thông qua việc thiết lập stop loss động và mục tiêu chốt lời với tỷ lệ rủi ro-lợi nhuận cố định (4R).

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này được chia thành ba phần chính: tạo tín hiệu, quản lý vị thế và điều kiện thoát lệnh.

Đầu tiên, tín hiệu được tạo ra dựa trên mô hình nhấn chìm tăng giá, mô hình này phải thỏa mãn các điều kiện sau:

- Giá đóng cửa của nến hiện tại cao hơn giá mở cửa (nến xanh/tăng)

- Giá đóng cửa của nến trước đó thấp hơn giá mở cửa (nến đỏ/giảm)

- Giá đóng cửa của nến hiện tại cao hơn giá mở cửa của nến trước đó

- Giá mở cửa của nến hiện tại thấp hơn giá đóng cửa của nến trước đó

- Khối lượng giao dịch phải lớn hơn giá trị tối thiểu đã đặt (mặc định là 1.000.000)

Thứ hai, quản lý vị thế được thực hiện thông qua các bước sau:

- Sử dụng Bollinger Bands với chu kỳ 40 và độ lệch chuẩn 2.5 để tính dải trên và dải dưới

- Tính giá trị R thông qua chênh lệch giữa dải trên và dải dưới của Bollinger Bands: R = 0.4 * (1 - (dải dưới / dải trên))

- Sử dụng 0.75% tổng giá trị danh mục đầu tư làm mức rủi ro cho mỗi giao dịch

- Tính toán kích thước vị thế chính xác dựa trên khoảng cách dừng lỗ (giá trị R) và giá vào lệnh

Cuối cùng, điều kiện thoát lệnh được đặt như sau:

- Dừng lỗ: Thoát khi giá giảm xuống dưới giá vào lệnh trừ đi tỷ lệ R%

- Chốt lời: Thoát khi giá tăng lên đến giá vào lệnh cộng với tỷ lệ 4R%

Ưu điểm chiến lược

-

Kiểm soát rủi ro chính xác và linh hoạt: Chiến lược này không sử dụng điểm dừng lỗ cố định mà điều chỉnh linh hoạt các tham số rủi ro dựa trên biến động thị trường hiện tại (thông qua tính toán Bollinger Bands), giúp hệ thống có thể thích ứng với các môi trường thị trường khác nhau.

-

Quản lý rủi ro theo tỷ lệ cố định: Mỗi giao dịch chỉ rủi ro 0.75% tài khoản, ngăn chặn hiệu quả việc thua lỗ quá mức từ một giao dịch duy nhất, đảm bảo sự ổn định trong quản lý vốn dài hạn.

-

Tính toán vị thế chính xác: Dựa trên biến động Bollinger Bands và số tiền rủi ro, kích thước vị thế cho mỗi giao dịch được tính toán chính xác, đảm bảo duy trì mức độ rủi ro nhất quán trong các điều kiện thị trường khác nhau.

-

Tỷ lệ rủi ro-lợi nhuận rõ ràng: Sử dụng mục tiêu lợi nhuận cố định 4R, đảm bảo lợi nhuận tiềm năng của mỗi giao dịch gấp 4 lần rủi ro tiềm năng, đáp ứng yêu cầu về tỷ lệ rủi ro-lợi nhuận trong giao dịch chuyên nghiệp.

-

Trực quan hóa tình hình giao dịch: Thông qua việc đánh dấu tín hiệu vào lệnh và vẽ khung giao dịch, giúp nhà giao dịch dễ dàng theo dõi hiệu suất giao dịch.

Rủi ro chiến lược

-

Rủi ro về thời điểm: Mô hình nhấn chìm tăng giá là tín hiệu đảo chiều giá ngắn hạn, có thể không dự đoán được xu hướng trung và dài hạn, dẫn đến vào lệnh quá sớm trong thị trường có xu hướng mạnh.

-

Hạn chế về điều kiện thị trường: Chiến lược này có thể hoạt động kém trong thị trường biến động cao hoặc thiếu thanh khoản, đặc biệt khi Bollinger Bands mở rộng hoặc thu hẹp bất thường.

-

Điều kiện vào lệnh hạn chế: Chỉ phụ thuộc vào một mô hình nhấn chìm tăng giá duy nhất có thể dẫn đến tín hiệu hiếm hoi hoặc bỏ lỡ các cơ hội vào lệnh hiệu quả khác.

-

Rủi ro hệ số cố định: Sử dụng hệ số 0.4 cố định để tính giá trị R có thể không đủ linh hoạt trong một số điều kiện thị trường nhất định, không thích ứng hoàn toàn với môi trường thị trường cực đoan.

-

Vấn đề trượt giá tiềm ẩn: Trong thị trường biến động cao, giá thực hiện stop loss thực tế có thể bị trượt giá đáng kể, ảnh hưởng đến hiệu quả kiểm soát rủi ro thực tế.

Hướng tối ưu hóa chiến lược

-

Thêm bộ lọc: Có thể xem xét thêm các chỉ báo xác nhận xu hướng (ví dụ: đường trung bình động), đảm bảo chỉ giao dịch mô hình nhấn chìm tăng giá theo hướng của xu hướng chính, tránh giao dịch ngược xu hướng.

-

Phân tích đa khung thời gian: Đưa vào phân tích cấu trúc thị trường ở khung thời gian cao hơn, chỉ thực hiện giao dịch khi xu hướng khung thời gian cao hơn phù hợp, cải thiện chất lượng tín hiệu.

-

Điều chỉnh tham số rủi ro linh hoạt: Đặt tỷ lệ rủi ro cố định 0.75% và hệ số R 0.4 thành các tham số có thể điều chỉnh, tự động thay đổi dựa trên biến động thị trường, tăng rủi ro trong thị trường biến động thấp và giảm rủi ro trong thị trường biến động cao.

-

Tối ưu hóa chiến lược thoát lệnh: Có thể xem xét thêm stop loss di động hoặc điều kiện thoát lệnh động dựa trên chỉ báo, thay vì chỉ phụ thuộc vào mức dừng lỗ và chốt lời cố định.

-

Thêm xác nhận đa chỉ báo: Kết hợp mô hình nhấn chìm tăng giá với các chỉ báo kỹ thuật khác (như RSI, MACD hoặc phân tích khối lượng), tăng độ tin cậy của tín hiệu vào lệnh.

Tổng kết

Chiến lược giao dịch định lượng Nhấn chìm tăng giá với quản lý rủi ro Bollinger Bands là một hệ thống giao dịch hoàn chỉnh kết hợp nhận diện mô hình nến truyền thống và phương pháp quản lý rủi ro hiện đại. Chiến lược này điều chỉnh linh hoạt các tham số rủi ro thông qua Bollinger Bands, kiểm soát chính xác kích thước vị thế cho mỗi giao dịch và thiết lập mục tiêu lợi nhuận với tỷ lệ rủi ro-lợi nhuận cố định. Phương pháp này vừa duy trì kỷ luật giao dịch, vừa cung cấp khả năng thích ứng với biến động thị trường.

Mặc dù chiến lược này xuất sắc trong quản lý rủi ro, nhưng vẫn còn dư địa tối ưu, đặc biệt là về chất lượng tín hiệu vào lệnh và tính linh hoạt của chiến lược thoát lệnh. Bằng cách thêm các bộ lọc bổ sung, phân tích đa khung thời gian và điều chỉnh tham số rủi ro động, chiến lược này có thể nâng cao hơn nữa khả năng thích ứng và lợi nhuận trong các môi trường thị trường khác nhau.

Nhìn chung, đây là một hệ thống giao dịch hoàn chỉnh với các đặc tính quản lý rủi ro chuyên nghiệp, phù hợp với những nhà giao dịch coi trọng quản lý vốn và kiểm soát rủi ro. Thông qua tối ưu hóa hợp lý và điều chỉnh tham số, chiến lược này có thể trở thành công cụ giao dịch ổn định dài hạn.

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1