Chiến lược lọc biến động giao nhau hai đường trung bình động với tỷ lệ Sharpe cao

Tổng quan

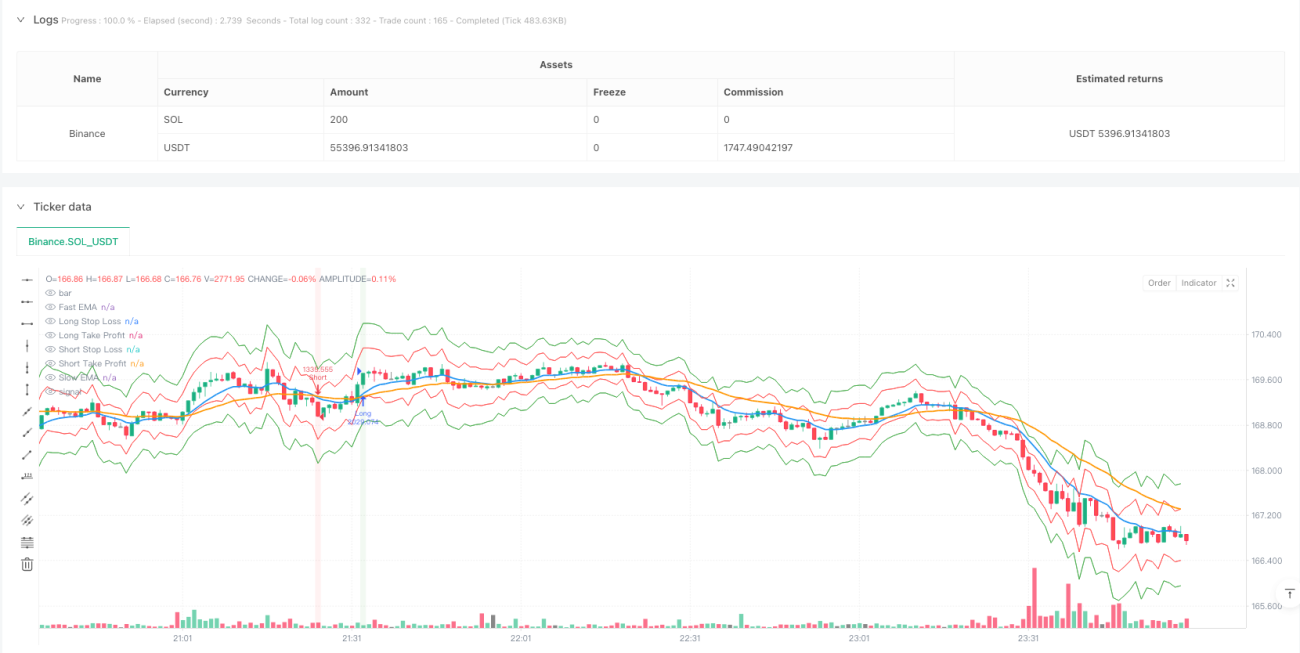

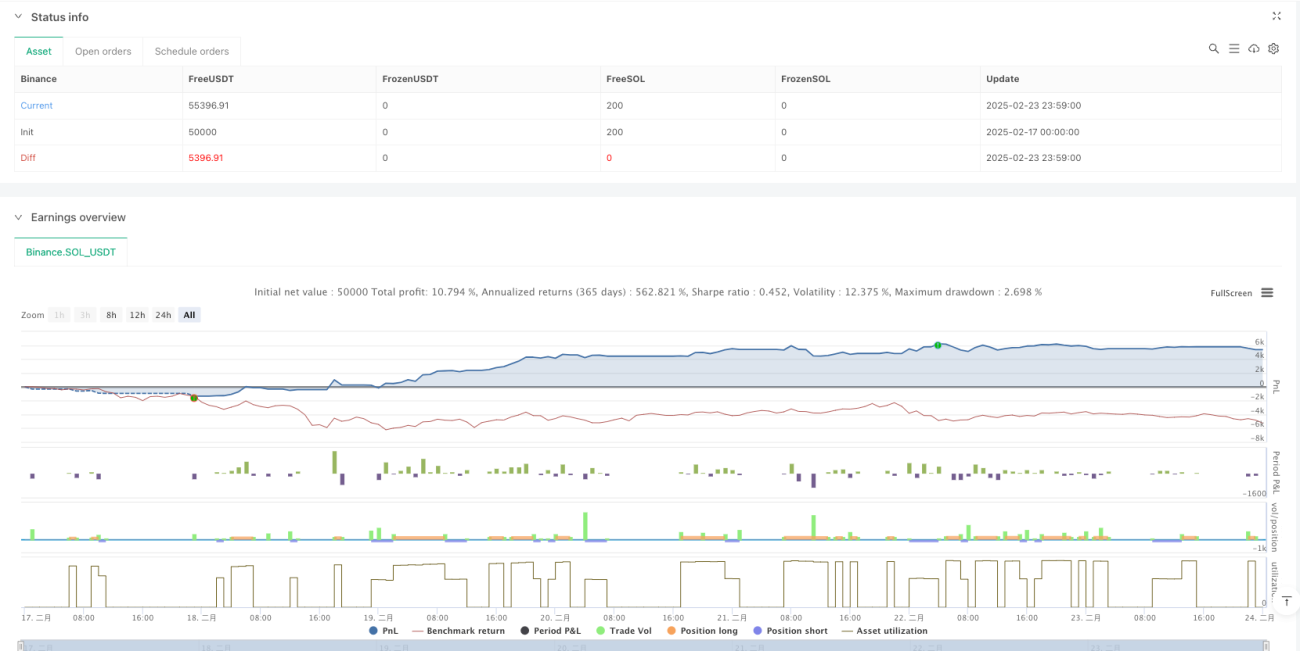

Chiến lược này là một hệ thống giao dịch định lượng dựa trên giao cắt của hai đường trung bình động hàm mũ (EMA) và bộ lọc dựa trên dải biến động thực trung bình (ATR), được thiết kế cho môi trường thị trường có biến động cao. Nó kết hợp ưu điểm của việc theo dõi xu hướng và lọc biến động, tìm kiếm lợi nhuận được điều chỉnh theo rủi ro tối ưu trong thị trường có IV (biến động ngụ ý) cao. Cốt lõi của chiến lược là xác định hướng xu hướng thông qua giao cắt vàng và giao cắt chết giữa EMA nhanh (10 ngày) và EMA chậm (30 ngày), đồng thời sử dụng ATR và các chỉ số phái sinh liên quan để xác định môi trường thị trường biến động cao, đảm bảo chỉ vào lệnh khi biến động đủ cao, từ đó cải thiện tỷ lệ Sharpe (Sharpe Ratio).

Nguyên lý chiến lược

Chiến lược dựa trên sự kết hợp của hai chỉ số kỹ thuật cốt lõi:

-

Chỉ số xu hướng:

- Đường trung bình động hàm mũ nhanh (EMA_fast): EMA 10 ngày, dùng để nắm bắt các thay đổi xu hướng ngắn hạn

- Đường trung bình động hàm mũ chậm (EMA_slow): EMA 30 ngày, dùng để xác định hướng xu hướng dài hạn

-

Chỉ số biến động:

- Dải biến động thực trung bình (ATR): ATR 14 ngày, đo lường biến động thị trường

- Giá trị trung bình ATR (ATR_mean): Trung bình động đơn giản 20 ngày của ATR, dùng làm chuẩn biến động

- Độ lệch chuẩn ATR (ATR_std): Độ lệch chuẩn 20 ngày của ATR, dùng để đánh giá các thay đổi biến động cực đoan

Logic giao dịch của chiến lược rất rõ ràng: Khi đường trung bình ngắn hạn (EMA_fast) cắt lên trên đường trung bình dài hạn (EMA_slow) tạo thành giao cắt vàng, và ATR hiện tại cao hơn giá trị trung bình cộng với một độ lệch chuẩn, thì tạo tín hiệu mua (long); Khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn tạo thành giao cắt chết, và thỏa mãn cùng điều kiện ATR, thì tạo tín hiệu bán (short). Điều kiện thoát lệnh là xu hướng đảo chiều (đường trung bình cắt nhau một lần nữa) hoặc biến động giảm đáng kể (ATR thấp hơn giá trị trung bình trừ đi một độ lệch chuẩn).

Để kiểm soát rủi ro, chiến lược thiết lập cắt lỗ động (giá vào lệnh ± 2ATR) và chốt lời động (giá vào lệnh ± 4ATR) dựa trên ATR, đồng thời thực hiện quản lý vị thế động dựa trên tỷ lệ vốn tài khoản và biến động thị trường, đảm bảo rủi ro mỗi giao dịch không vượt quá 1%-2% vốn tài khoản.

Ưu điểm của chiến lược

-

Nắm bắt môi trường biến động cao: Chiến lược đảm bảo chỉ giao dịch trong môi trường biến động cao thông qua bộ lọc ATR, nhờ đó tận dụng tối đa biến động giá trong thời kỳ thị trường hỗn loạn, tăng tiềm năng lợi nhuận.

-

Lợi nhuận được điều chỉnh theo rủi ro: Kết hợp theo dõi xu hướng và lọc biến động, tránh các giao dịch không hiệu quả trong thời kỳ biến động thấp, cải thiện đáng kể tỷ lệ lợi nhuận trên rủi ro, tức là tỷ lệ Sharpe.

-

Khả năng thích ứng cao: Cơ chế cắt lỗ động và quản lý vị thế dựa trên ATR có thể tự động điều chỉnh theo điều kiện thị trường, giúp chiến lược duy trì kiểm soát rủi ro phù hợp trong các môi trường biến động khác nhau.

-

Không gian tối ưu hóa tham số rộng: Nhiều tham số chính của chiến lược (như chu kỳ EMA, ngưỡng ATR, hệ số rủi ro) đều có thể được tối ưu hóa theo điều kiện thị trường cụ thể, tăng khả năng thích ứng của hệ thống.

-

Triển khai đơn giản và hiệu quả: Thiết kế dựa trên dữ liệu ngày giúp chiến lược triển khai tương đối đơn giản, khối lượng tính toán nhỏ, phù hợp với nhà giao dịch tần suất trung bình, không cần hỗ trợ dữ liệu tần suất cao phức tạp.

Rủi ro của chiến lược

-

Rủi ro phá vỡ giả: Trong thị trường đi ngang, giao cắt đường trung bình có thể tạo ra tín hiệu giả, dẫn đến giao dịch thường xuyên và thua lỗ. Giải pháp là có thể thêm các chỉ số xác nhận khác như khối lượng giao dịch hoặc RSI để lọc tín hiệu giả.

-

Ảnh hưởng của chi phí giao dịch: Giao dịch thường xuyên trong thị trường biến động cao có thể dẫn đến chi phí giao dịch cao, bao gồm hoa hồng và trượt giá. Khuyến nghị tính đến các chi phí này trong backtest và có thể giảm tần suất giao dịch bằng cách kéo dài thời gian nắm giữ hoặc tăng ngưỡng vào lệnh.

-

Rủi ro sụt giảm: Mặc dù chiến lược có cơ chế cắt lỗ, nhưng trong điều kiện thị trường cực đoan (như gap hoặc sụp đổ nhanh), tổn thất thực tế có thể vượt quá dự kiến. Khuyến nghị đặt giới hạn rủi ro tổng thể tài khoản, đảm bảo rủi ro tích lũy của tất cả các vị thế nằm trong phạm vi chấp nhận được.

-

Nhạy cảm với tham số: Hiệu suất của chiến lược có thể nhạy cảm với việc lựa chọn tham số, các môi trường thị trường khác nhau có thể yêu cầu cài đặt tham số khác nhau. Giải pháp là định kỳ tối ưu hóa lại tham số hoặc áp dụng phương pháp tham số thích ứng.

-

Thay đổi môi trường thị trường: Trong môi trường biến động thấp hoặc thị trường không có xu hướng rõ ràng, chiến lược có thể không có tín hiệu giao dịch trong thời gian dài hoặc tạo ra tín hiệu kém hiệu quả. Có thể xem xét chuyển đổi giữa các chiến lược khác nhau dựa trên môi trường thị trường.

Hướng tối ưu hóa chiến lược

-

Lọc biến động đa cấp: Có thể đưa vào các chỉ số biến động trên nhiều khung thời gian, như ATR ngắn hạn, trung hạn và dài hạn, đảm bảo thỏa mãn điều kiện biến động cao trên nhiều khung thời gian khác nhau trước khi vào lệnh, giảm tín hiệu giả.

-

Tăng cường bằng học máy: Có thể đưa vào các thuật toán học máy để dự đoán xu hướng và biến động, như sử dụng mô hình LSTM hoặc Random Forest để dự đoán mức ATR và xu hướng giá trong tương lai, cải thiện chất lượng tín hiệu.

-

Tham số thích ứng: Thực hiện điều chỉnh thích ứng chu kỳ EMA và ngưỡng ATR, ví dụ tự động điều chỉnh tham số trong các chu kỳ thị trường khác nhau để thích ứng với sự thay đổi trạng thái thị trường, tăng độ mạnh mẽ của chiến lược.

-

Tích hợp chỉ số tâm lý: Đưa vào các chỉ số tâm lý thị trường như VIX (chỉ số biến động), dòng vốn hoặc dữ liệu thị trường quyền chọn, tăng cơ sở xác nhận cho tín hiệu vào lệnh, cải thiện chất lượng tín hiệu.

-

Tối ưu hóa chốt lời và cắt lỗ: Có thể thực hiện các chiến lược chốt lời và cắt lỗ phức tạp hơn, như cắt lỗ di động dựa trên ATR hoặc chốt lời thông minh dựa trên các mức hỗ trợ/kháng cự, cải thiện tỷ lệ lợi nhuận/rủi ro.

-

Khả năng thích ứng đa thị trường: Mở rộng chiến lược để có thể chạy đồng thời trên nhiều thị trường liên quan, tận dụng tương quan và chênh lệch biến động giữa các thị trường để phân tán rủi ro và tăng cơ hội.

-

Phân loại môi trường thị trường: Phát triển mô-đun nhận dạng môi trường thị trường, điều chỉnh tham số chiến lược hoặc logic giao dịch trong các môi trường thị trường khác nhau (xu hướng, đi ngang, biến động cao, biến động thấp, v.v.), nâng cao hiệu suất trong mọi điều kiện thị trường.

Tổng kết

Chiến lược giao cắt hai đường trung bình có bộ lọc biến động với tỷ lệ Sharpe cao là một hệ thống giao dịch định lượng kết hợp theo dõi xu hướng và lọc biến động, theo đuổi lợi nhuận được điều chỉnh theo rủi ro cao bằng cách chỉ giao dịch trong môi trường biến động cao. Chiến lược xác định hướng xu hướng thông qua giao cắt giữa đường trung bình nhanh và chậm, đồng thời sử dụng các chỉ số liên quan đến ATR để đảm bảo thị trường ở trạng thái biến động cao, từ đó nâng cao chất lượng tín hiệu giao dịch.

Cơ chế cắt lỗ, chốt lời động và quản lý vị thế giúp chiến lược kiểm soát rủi ro hiệu quả, thích ứng với các điều kiện thị trường khác nhau. Mặc dù tồn tại các rủi ro như phá vỡ giả, chi phí giao dịch và độ nhạy của tham số, nhưng thông qua các hướng tối ưu hóa như lọc biến động đa cấp, tích hợp chỉ số tâm lý, tăng cường bằng học máy, độ mạnh mẽ và hiệu suất của chiến lược dự kiến sẽ được cải thiện hơn nữa.

Đối với các nhà giao dịch định lượng đang tìm kiếm lợi nhuận được điều chỉnh theo rủi ro cao trong thị trường biến động lớn, đây là một khuôn khổ chiến lược đáng cân nhắc. Trước khi triển khai thực tế, khuyến nghị tiến hành backtest lịch sử đầy đủ và tối ưu hóa tham số, đồng thời điều chỉnh tham số chiến lược dựa trên đặc điểm thị trường cụ thể để đạt được hiệu quả giao dịch tốt nhất.

- 1