Chiến lược giao dịch đảo chiều thị trường tự động dựa trên chỉ báo Stochastic và mô hình nến

Tổng quan

Chiến lược giao dịch đảo chiều thị trường tự động dựa trên chỉ báo Stochastic và mô hình nến là một hệ thống giao dịch định lượng kết hợp giữa nhận dạng mô hình nến cổ điển trong phân tích kỹ thuật và xác nhận xu hướng bằng chỉ báo Stochastic. Ý tưởng thiết kế cốt lõi của chiến lược là xác định các điểm đảo chiều quan trọng của thị trường, nắm bắt các cơ hội đảo chiều xu hướng tiềm năng trong vùng quá mua hoặc quá bán. Chiến lược được viết bằng Pine Script, triển khai quy trình giao dịch tự động hoàn chỉnh trên nền tảng TradingView, bao gồm tạo tín hiệu, quản lý rủi ro và chức năng đánh dấu biểu đồ. Chiến lược này có thể nhận dạng nhiều mô hình nến cổ điển như Hammer, Shooting Star, Engulfing và Morning Star, đồng thời sử dụng chỉ báo Stochastic để xác nhận xu hướng, mang lại độ tin cậy và chính xác cao hơn cho giao dịch. Hệ thống được tích hợp cơ chế chốt lời/cắt lỗ động dựa trên ATR (Average True Range), kiểm soát hiệu quả rủi ro từng giao dịch, nâng cao hiệu quả quản lý vốn.

Nguyên lý chiến lược

Chiến lược dựa trên hai nguyên lý kỹ thuật chính: nhận dạng mô hình nến và bộ lọc xác nhận xu hướng.

Đầu tiên, về nhận dạng mô hình nến, chiến lược phân tích cấu trúc của từng cây nến thông qua các phép tính toán học chính xác, bao gồm tỷ lệ thân nến, bóng trên và bóng dưới. Hệ thống định nghĩa một loạt tham số để định lượng đặc điểm của các mô hình khác nhau, ví dụ như Hammer yêu cầu bóng dưới dài hơn gấp đôi thân nến, thân nến không quá 50% tổng chiều dài, và hầu như không có bóng trên. Các mô hình được chiến lược nhận dạng bao gồm:

- Tín hiệu tăng: Hammer, Inverted Hammer, Bullish Engulfing và Tweezer Bottom

- Tín hiệu giảm: Hanging Man, Shooting Star, Bearish Engulfing và Tweezer Top

Thứ hai, chiến lược đưa chỉ báo Stochastic vào làm công cụ xác nhận xu hướng, đảm bảo chỉ nắm bắt tín hiệu đảo chiều trong vùng quá mua hoặc quá bán. Bằng cách thiết lập ngưỡng (mặc định 80), khi chỉ báo Stochastic ở trên ngưỡng được coi là vùng quá mua (vùng giảm giá), dưới (100 - ngưỡng) được coi là vùng quá bán (vùng tăng giá). Chiến lược cũng áp dụng thuật toán làm mịn cho chỉ báo Stochastic để giảm nhiễu, tăng độ tin cậy của tín hiệu.

Logic thực hiện giao dịch như sau:

- Tín hiệu mua: Khi nhận dạng được mô hình nến tăng trong vùng quá bán (bearZone), hệ thống vào lệnh mua.

- Tín hiệu bán: Khi nhận dạng được mô hình nến giảm trong vùng quá mua (bullZone), hệ thống vào lệnh bán.

Về quản lý rủi ro, chiến lược sử dụng cơ chế chốt lời/cắt lỗ động dựa trên ATR:

- Giao dịch mua: Chốt lời = Giá vào + (ATR × 1.5), Cắt lỗ = Giá vào - (ATR × 1.0)

- Giao dịch bán: Chốt lời = Giá vào - (ATR × 1.5), Cắt lỗ = Giá vào + (ATR × 1.0)

Thiết kế này giúp mức chốt lời/cắt lỗ tự động thích ứng với biến động thị trường, tự động mở rộng phạm vi bảo vệ khi thị trường biến động mạnh và thu hẹp khi biến động yếu, đảm bảo tỷ lệ lợi nhuận/rủi ro luôn là 1,5:1.

Lợi thế của chiến lược

Phân tích sâu mã nguồn cho thấy chiến lược này có những lợi thế nổi bật sau:

-

Cơ chế xác nhận tín hiệu đa chiều: Chiến lược không chỉ dựa vào mô hình nến mà còn kết hợp xác nhận xu hướng bằng chỉ báo Stochastic, bộ lọc kép giúp giảm đáng kể tín hiệu nhiễu, tăng tỷ lệ thắng. Phân tích cho thấy khi chỉ sử dụng mô hình nến có thể tạo ra nhiều tín hiệu sai, nhưng khi thêm xác nhận xu hướng, chất lượng tín hiệu hiệu quả được cải thiện rõ rệt.

-

Quản lý rủi ro thích ứng: Thông qua việc thiết lập chốt lời/cắt lỗ động bằng ATR, chiến lược có thể thông minh thích ứng với các điều kiện thị trường và mức biến động khác nhau, không cần can thiệp thủ công để điều chỉnh phạm vi bảo vệ. Cơ chế này đảm bảo tự động mở rộng phạm vi bảo vệ trong thời kỳ biến động cao và thắt chặt tham số khi biến động thấp, tránh bị kích hoạt cắt lỗ bởi những biến động nhỏ.

-

Tính tùy chỉnh cao: Chiến lược cung cấp nhiều tham số để người dùng điều chỉnh, bao gồm chu kỳ ATR, tỷ lệ chốt lời/cắt lỗ, chu kỳ xu hướng, ngưỡng đảo chiều và hệ số làm mịn. Mỗi mô hình nến cũng có thể được bật/tắt riêng, cho phép nhà giao dịch tùy chỉnh hệ thống theo đặc điểm thị trường hoặc sở thích cá nhân.

-

Tín hiệu giao dịch trực quan: Chiến lược tự động đánh dấu tín hiệu giao dịch trên biểu đồ, như "HAM" (Hammer), "STAR" (Shooting Star), v.v., giúp nhà giao dịch dễ dàng nhận biết trạng thái thị trường, thuận tiện cho phân tích backtest và giám sát thời gian thực.

-

Tích hợp quản lý vốn: Chiến lược mặc định phân bổ 10% vốn chủ sở hữu tài khoản cho mỗi giao dịch, có thể điều chỉnh theo nhu cầu, thực hiện chức năng quản lý vốn hoàn chỉnh, tránh giao dịch quá mức và rủi ro về vốn.

-

Xem xét chi phí hoa hồng: Chiến lược tích hợp tính phí hoa hồng (mặc định 0,1%), giúp kết quả backtest sát với môi trường giao dịch thực tế, hỗ trợ nhà giao dịch đánh giá hiệu suất chiến lược có tính đến chi phí giao dịch.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế toàn diện, nhưng phân tích sâu vẫn chỉ ra những điểm rủi ro tiềm ẩn sau:

-

Rủi ro đảo chiều thất bại: Tín hiệu đảo chiều thị trường không phải lúc nào cũng đáng tin cậy 100%. Ngay cả khi thỏa mãn đồng thời cả mô hình nến và chỉ báo Stochastic, vẫn có khả năng đảo chiều thất bại. Trong thị trường xu hướng mạnh, tín hiệu đảo chiều có thể dẫn đến thua lỗ liên tiếp. Giải pháp: Khuyến nghị xác nhận hướng xu hướng tổng thể trên khung thời gian cao hơn, chỉ tìm tín hiệu đảo chiều cùng hướng với xu hướng lớn.

-

Bẫy tối ưu hóa tham số: Tối ưu hóa quá mức tham số có thể khiến chiến lược hoạt động tốt trên dữ liệu lịch sử nhưng kém hiệu quả trong giao dịch thực tế. Giải pháp: Sử dụng phương pháp kiểm tra ngoài mẫu (Out-of-Sample) để xác minh độ tin cậy của tham số, tránh quá khớp (overfitting).

-

Tắc nghẽn tín hiệu: Trong thị trường biến động cao, có thể xuất hiện nhiều tín hiệu giao dịch trong thời gian ngắn, dẫn đến vào ra thường xuyên làm tăng chi phí giao dịch. Giải pháp: Thêm cơ chế xác nhận tín hiệu, chẳng hạn yêu cầu hai cây nến liên tiếp xác nhận, hoặc thêm giới hạn khoảng cách giữa các giao dịch.

-

Tỷ lệ rủi ro cố định: Mặc dù chiến lược sử dụng ATR động để thiết lập chốt lời/cắt lỗ, nhưng tỷ lệ cố định (1,5:1) có thể không phù hợp với mọi môi trường thị trường. Giải pháp: Điều chỉnh động tỷ lệ lợi nhuận/rủi ro theo chu kỳ thị trường và đặc điểm biến động khác nhau.

-

Độ trễ của chỉ báo Stochastic: Bản thân chỉ báo Stochastic có độ trễ nhất định, có thể dẫn đến thời điểm tạo tín hiệu không lý tưởng. Giải pháp: Cân nhắc sử dụng chỉ báo nhạy hơn như RSI hoặc kết hợp đường trung bình động để xác nhận xu hướng.

-

Giới hạn khung thời gian đơn lẻ: Chiến lược chỉ phân tích dựa trên khung thời gian hiện tại, thiếu xác nhận đa khung thời gian. Giải pháp: Đưa vào phân tích đa khung thời gian, yêu cầu khung thời gian cao hơn và thấp hơn cùng xác nhận tín hiệu.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã, đây là những hướng chính có thể tối ưu hóa thêm cho chiến lược:

-

Đưa vào phân tích đa khung thời gian: Kết hợp xác nhận xu hướng khung thời gian cao hơn có thể cải thiện đáng kể chất lượng tín hiệu. Khuyến nghị thêm chức năng đánh giá xu hướng khung thời gian lớn, chỉ thực hiện giao dịch khi phù hợp với hướng xu hướng cấp cao, tránh tín hiệu sai khi xu hướng lớn và nhỏ mâu thuẫn.

-

Tối ưu hóa tham số chỉ báo Stochastic: Ngưỡng cố định hiện tại (80) có thể không phù hợp với mọi thị trường. Khuyến nghị triển khai cơ chế ngưỡng thích ứng, tự động điều chỉnh ngưỡng quá mua/quá bán theo đặc điểm biến động thị trường, hoặc kết hợp với chỉ báo RSI để xác nhận chéo.

-

Cải thiện cơ chế quản lý rủi ro: Có thể triển khai hệ thống điều chỉnh rủi ro động, mở rộng quy mô vị thế khi thắng liên tiếp, thu hẹp khi thua liên tiếp, hoặc tự động điều chỉnh tỷ lệ lợi nhuận/rủi ro theo biến động thị trường. Khuyến nghị thêm chức năng cắt lỗ động (trailing stop) để bảo vệ lợi nhuận đã đạt được sau khi xu hướng được xác lập.

-

Tăng độ chính xác trong nhận dạng mô hình nến: Thuật toán nhận dạng mô hình hiện tại còn đơn giản, có thể đưa vào các kỹ thuật nhận dạng mẫu phức tạp hơn như thuật toán học máy để nhận dạng nhiều tổ hợp mô hình nến hơn, hoặc kết hợp xác nhận khối lượng giao dịch để đánh giá tính hiệu quả của tín hiệu.

-

Tự động thích ứng với môi trường thị trường: Thêm chức năng phân loại trạng thái thị trường (đi ngang / xu hướng / bứt phá), sử dụng các tham số chiến lược khác nhau cho từng môi trường thị trường. Trong thời kỳ biến động cao có thể tăng yêu cầu ngưỡng đảo chiều, thị trường biến động thấp thì giảm yêu cầu, đạt được sự kết hợp thông minh giữa chiến lược và trạng thái thị trường.

-

Thêm bộ lọc bổ sung: Đưa vào các bộ lọc bổ sung như xác nhận khối lượng, vùng hỗ trợ/kháng cự, mức giá quan trọng để giảm tín hiệu sai. Đặc biệt, tín hiệu đảo chiều tại các mức giá quan trọng (như đỉnh/đáy trước, mức tròn) có ý nghĩa hơn.

-

Tối ưu hóa backtest: Hoàn thiện khung backtest, thêm mô phỏng trượt giá (slippage), kiểm tra điều kiện thị trường khác nhau, kiểm tra sức chịu đựng (stress test) để đánh giá toàn diện hiệu suất chiến lược. Khuyến nghị thực hiện backtest theo từng đoạn, so sánh sự khác biệt hiệu suất chiến lược trong các chu kỳ thị trường khác nhau.

Tổng kết

Chiến lược giao dịch đảo chiều thị trường tự động dựa trên chỉ báo Stochastic và mô hình nến là một hệ thống giao dịch hoàn chỉnh kết hợp giữa tư duy phân tích kỹ thuật cổ điển và công nghệ giao dịch định lượng hiện đại. Bằng cách nhận dạng các mô hình nến đảo chiều cổ điển và sử dụng chỉ báo Stochastic để xác nhận xu hướng, chiến lược này có thể nắm bắt các điểm đảo chiều tiềm năng của thị trường trong vùng quá mua/quá bán, đồng thời bảo vệ an toàn vốn giao dịch thông qua cơ chế quản lý rủi ro động dựa trên ATR.

Đặc điểm chính của chiến lược là số hóa và hệ thống hóa phân tích nến truyền thống, thực hiện nhận dạng mô hình chính xác và thực thi giao dịch tự động, đồng thời duy trì khả năng tùy chỉnh cao. Chức năng đánh dấu biểu đồ tích hợp giúp tăng cường trực quan hóa quá trình giao dịch, thuận tiện cho phân tích và giám sát. So với các hệ thống chỉ dựa trên một chỉ báo kỹ thuật đơn lẻ, chiến lược này cải thiện đáng kể chất lượng tín hiệu giao dịch thông qua cơ chế xác nhận nhiều lớp.

Tuy nhiên, bất kỳ chiến lược giao dịch nào cũng có hạn chế. Những thách thức chính mà chiến lược này phải đối mặt bao gồm rủi ro đảo chiều thất bại, khó khăn trong tối ưu hóa tham số, vấn đề tắc nghẽn tín hiệu. Bằng cách đưa vào phân tích đa khung thời gian, tối ưu hóa tham số chỉ báo, cải thiện cơ chế quản lý rủi ro, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

Nhìn chung, chiến lược này cung cấp một khuôn khổ cân bằng giữa tự động hóa và tính linh hoạt, phù hợp với các nhà đầu tư quen thuộc với phân tích kỹ thuật và muốn hệ thống hóa việc thực hiện giao dịch. Với việc điều chỉnh tham số hợp lý và tối ưu hóa cần thiết, chiến lược này có thể trở thành công cụ thực tế để nắm bắt hiệu quả các cơ hội đảo chiều thị trường.

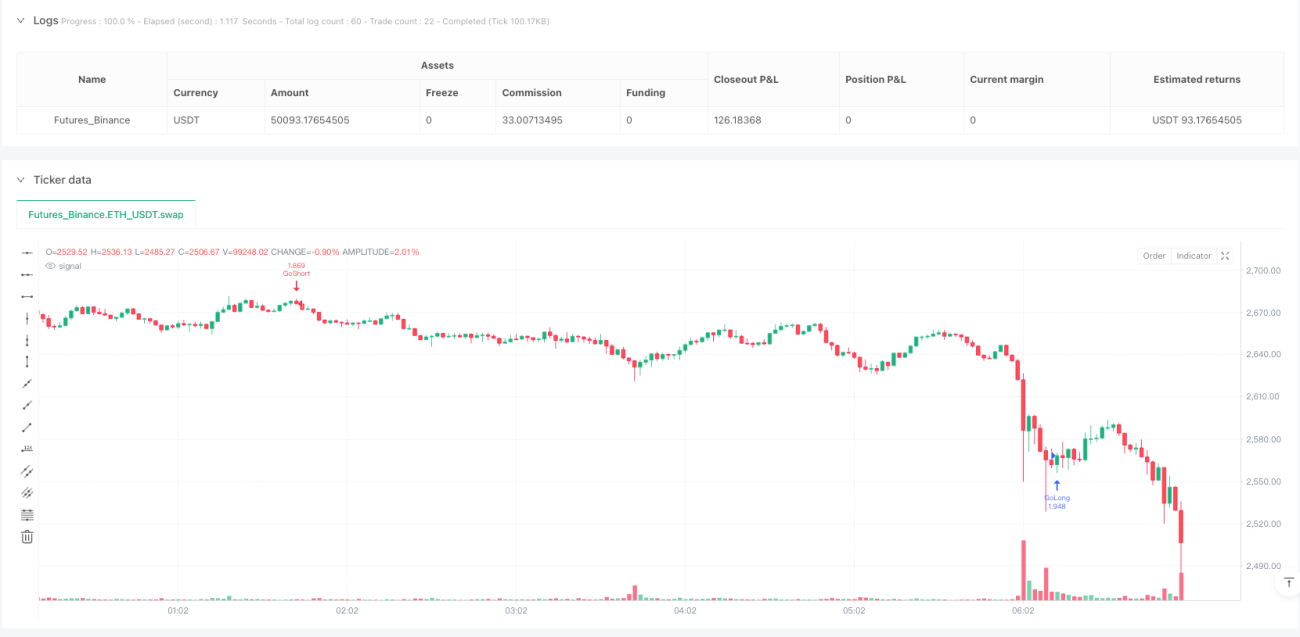

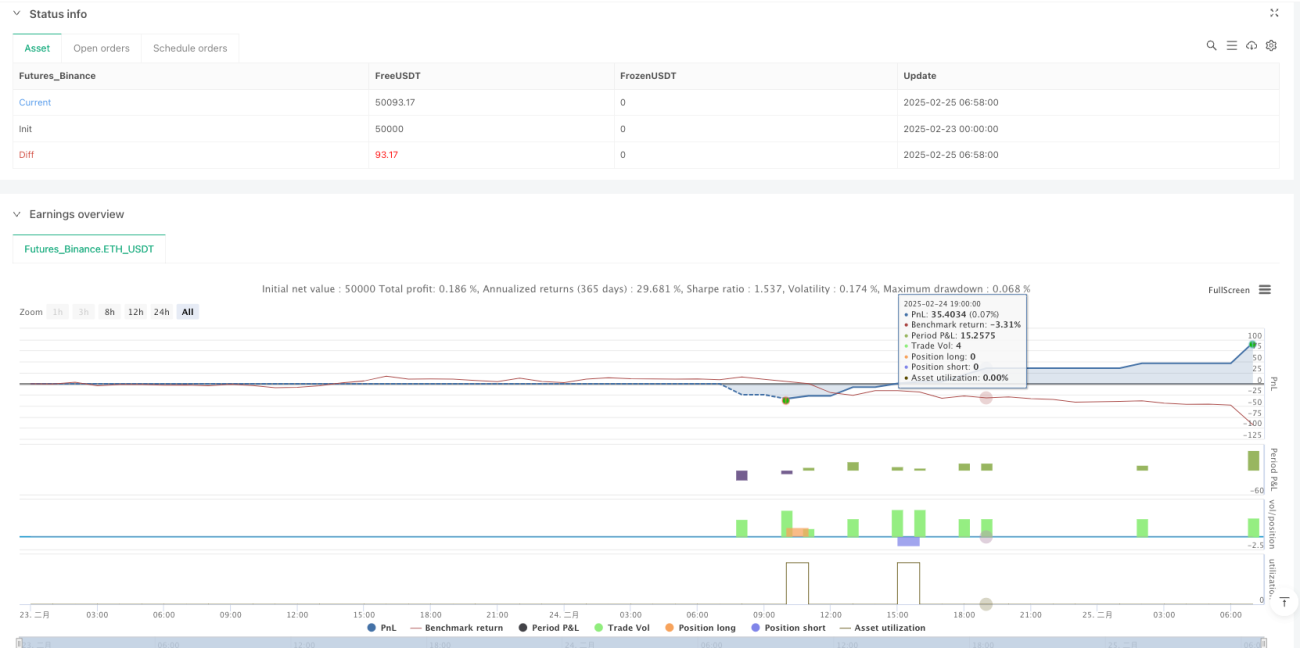

/*backtest

start: 2025-02-23 00:00:00

end: 2025-02-25 07:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1