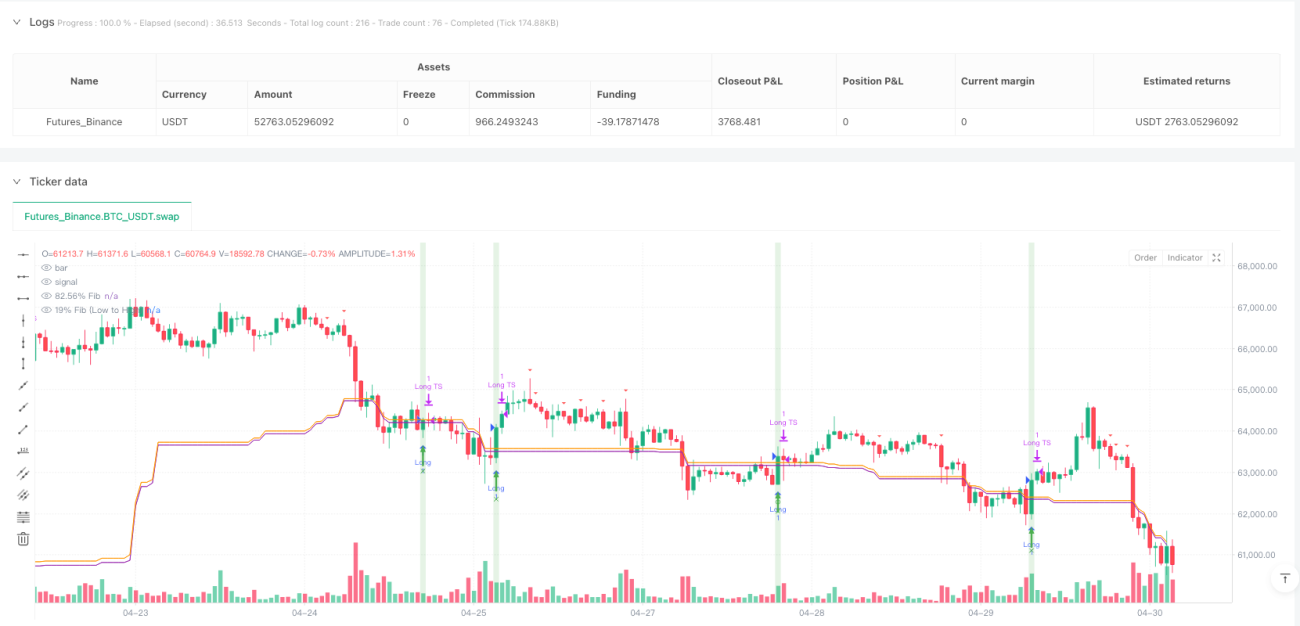

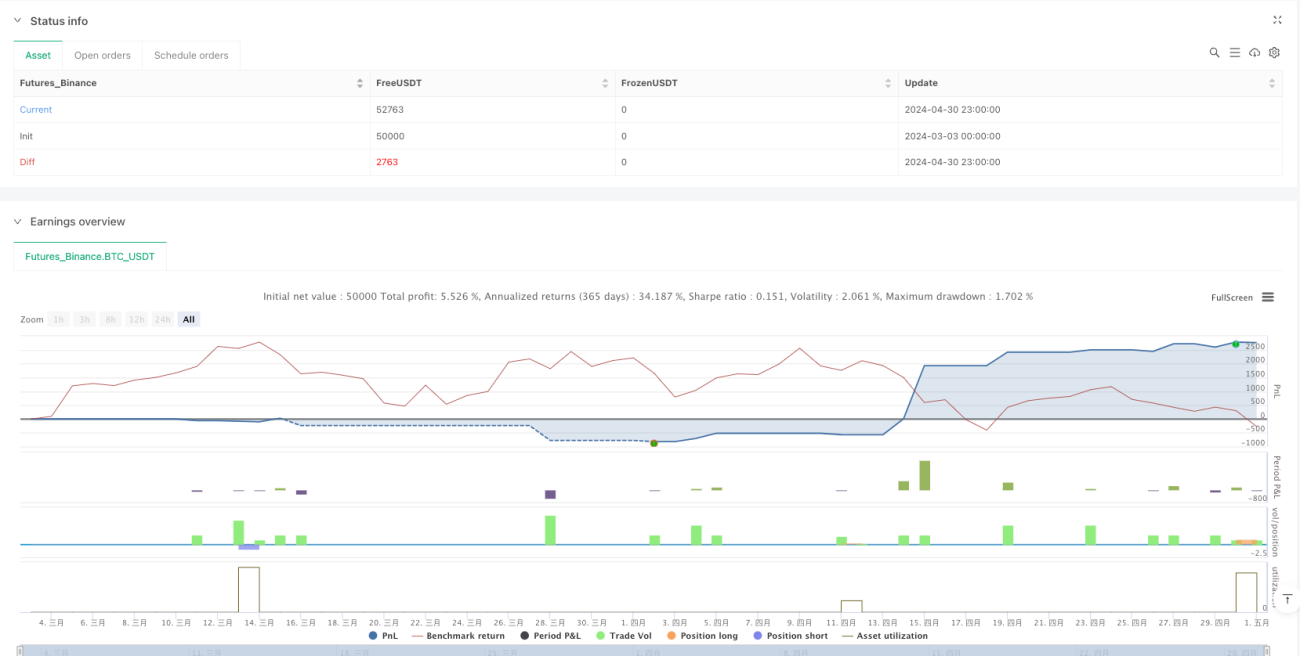

Tổng quan

Chiến lược phân tích thống kê mô hình Fibonacci là một phương pháp giao dịch định lượng tiên tiến, kết hợp khéo léo ba công nghệ cốt lõi: mức thoái lui Fibonacci, thuật toán nhận dạng mẫu hình và phân tích thống kê. Chiến lược này chủ yếu sử dụng các mức thoái lui Fibonacci 19% và 82,56% làm cơ sở tín hiệu giao dịch, đồng thời xác định các thiết lập giao dịch có xác suất cao thông qua thuật toán khớp mẫu hình, và được xác nhận thêm bằng phân tích thống kê. Cơ chế xác nhận tín hiệu đa chiều này giúp tăng đáng kể độ tin cậy và độ chính xác của chiến lược. Chiến lược cung cấp các quy tắc vào và ra lệnh rõ ràng, bao gồm mũi tên lên màu xanh lá cây biểu thị tín hiệu mua mạnh, mũi tên xuống màu đỏ biểu thị tín hiệu bán mạnh, nền xanh lá cây biểu thị điều kiện mua được kích hoạt, nền đỏ biểu thị điều kiện bán được kích hoạt. Ngoài ra, chiến lược còn có một bảng trạng thái hiển thị các điều kiện Fibonacci, mẫu hình và thống kê hiện tại, cùng với dấu tròn biểu thị tín hiệu chạm Fibonacci, dấu X biểu thị tín hiệu phá vỡ Fibonacci, và nhãn văn bản hiển thị thông tin tín hiệu chi tiết, bao gồm tỷ lệ phần trăm tương đồng mẫu hình.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược phân tích thống kê mô hình Fibonacci dựa trên sự phối hợp của ba thành phần chính:

-

Mức thoái lui Fibonacci: Chiến lược sử dụng mức cao nhất và thấp nhất trong 93 chu kỳ để tính toán các mức thoái lui Fibonacci đặc biệt 19% và 82,56%. Các mức Fibonacci phi truyền thống này là điểm độc đáo của chiến lược, có thể dựa trên phân tích thống kê về hành vi thị trường cụ thể. Khi giá chạm hoặc phá vỡ các mức này, tín hiệu giao dịch sơ bộ sẽ được tạo ra.

-

Nhận dạng mẫu hình: Chiến lược triển khai một thuật toán khớp mẫu hình phức tạp, phân tích các mẫu giá trong quá khứ và tính toán độ tương đồng với mẫu hình hiện tại. Nó sử dụng một mẫu nến có độ dài chỉ định (mặc định là 5) và tìm kiếm kết quả khớp tốt nhất trong dữ liệu lịch sử (mặc định 93 chu kỳ). Nếu độ tương đồng của mẫu hình tìm thấy vượt quá ngưỡng đặt ra (mặc định 0,7), chiến lược sẽ dự đoán diễn biến có thể xảy ra sau mẫu hình hiện tại dựa trên diễn biến giá sau mẫu hình lịch sử đó.

-

Phân tích thống kê: Chiến lược đưa vào cơ chế xác nhận thống kê, xác định phân bố thống kê của giá thông qua việc tính toán trung vị, tứ phân vị và khoảng cách tứ phân vị (IQR). Khi giá vượt qua trung vị, các tứ phân vị trên/dưới hoặc vượt ra ngoài ranh giới trên/dưới (được xác định là Q3 + 1.5 * IQR và Q1 - 1.5 * IQR), tín hiệu thống kê sẽ được tạo ra. Sức mạnh của các tín hiệu này được tính toán dựa trên mức độ phá vỡ và trọng số thống kê do người dùng thiết lập.

Việc tạo ra tín hiệu giao dịch là kết quả tổng hợp của ba thành phần này:

- Điều kiện mua cần thỏa mãn tín hiệu chạm hoặc phá vỡ Fibonacci (tùy theo cài đặt của người dùng), đồng thời hướng mẫu hình là mua hoặc trung tính.

- Điều kiện bán cần thỏa mãn tín hiệu chạm hoặc phá vỡ Fibonacci, hướng mẫu hình là bán hoặc trung tính, và trọng số bán thống kê lớn hơn 0.

Chiến lược cũng triển khai cơ chế quản lý rủi ro phức tạp, bao gồm:

- Có thể chọn stop loss dựa trên phần trăm hoặc ATR

- Có thể chọn trailing stop

- Cơ chế chốt lời theo bảy cấp độ, mỗi cấp đóng 14,28% vị thế

Ưu điểm của chiến lược

-

Xác nhận tín hiệu đa chiều: Chiến lược kết hợp ba chiều kích: phân tích kỹ thuật (Fibonacci), nhận dạng mẫu hình và phân tích thống kê, tạo thành cơ chế xác nhận đa trọng mạnh mẽ, giảm đáng kể khả năng tín hiệu giả.

-

Khả năng thích ứng cao: Chiến lược cung cấp nhiều thiết lập tham số, bao gồm lựa chọn khung thời gian, độ dài mẫu hình, ngưỡng tương đồng, cửa sổ xem xét lịch sử, chu kỳ thống kê, v.v., giúp nó có thể thích ứng với các môi trường thị trường và loại giao dịch khác nhau.

-

Nhận dạng mẫu hình thông minh: Thuật toán khớp mẫu hình của chiến lược không chỉ xem xét hình dạng của mẫu hình mà còn xem xét ngưỡng tương đồng, đảm bảo chỉ những mẫu hình có độ tương đồng cao mới được sử dụng để dự đoán, nâng cao độ chính xác của dự đoán.

-

Xác nhận thống kê: Bằng cách đưa vào phương pháp thống kê tứ phân vị và IQR, chiến lược có thể xác định vị trí của giá trong phân bố thống kê, cung cấp cơ sở khách quan bổ sung cho các quyết định giao dịch.

-

Quản lý rủi ro hoàn chỉnh: Chiến lược cung cấp nhiều tùy chọn stop loss (phần trăm cố định, bội số ATR, trailing stop) và cơ chế chốt lời bảy cấp độ, đạt được quản lý rủi ro linh hoạt và có hệ thống.

-

Trực quan hóa dễ hiểu: Chiến lược cung cấp các yếu tố trực quan phong phú, bao gồm màu nền, mũi tên, đánh dấu và nhãn, giúp nhà giao dịch hiểu trực quan về tình hình thị trường hiện tại và cường độ tín hiệu.

-

Bảng trạng thái thời gian thực: Chiến lược hiển thị trên biểu đồ một bảng trạng thái được cập nhật theo thời gian thực, thể hiện rõ ràng trạng thái hiện tại của ba thành phần Fibonacci, mẫu hình và thống kê, cũng như kết quả tổng hợp của chúng.

Rủi ro của chiến lược

-

Nhạy cảm với tham số: Chiến lược sử dụng nhiều tham số, chẳng hạn như độ dài mẫu hình, ngưỡng tương đồng, chu kỳ thống kê, v.v., và việc thiết lập các tham số này ảnh hưởng đáng kể đến hiệu suất của chiến lược. Thiết lập tham số không phù hợp có thể dẫn đến quá khớp hoặc thiếu tín hiệu. Khuyến nghị tối ưu hóa thông qua backtest để tìm bộ tham số phù hợp cho thị trường cụ thể.

-

Phụ thuộc vào môi trường thị trường: Trong một số môi trường thị trường, các mức Fibonacci có thể không hiệu quả, đặc biệt là trong các xu hướng mạnh hoặc thị trường biến động cực đoan. Hiệu quả của chiến lược có thể thay đổi theo điều kiện thị trường. Giải pháp là đưa vào cơ chế phát hiện môi trường thị trường, sử dụng các thiết lập tham số khác nhau trong các điều kiện thị trường khác nhau.

-

Độ phức tạp tính toán: Thuật toán khớp mẫu hình của chiến lược cần quét dữ liệu lịch sử và tính toán độ tương đồng trong mỗi chu kỳ, điều này có thể gây gánh nặng tính toán trên các khung thời gian ngắn. Để giảm thiểu vấn đề này, có thể xem xét tối ưu hóa thuật toán hoặc giảm tần suất tính toán.

-

Rủi ro giao dịch quá mức: Cơ chế tín hiệu đa trọng có thể dẫn đến tín hiệu giao dịch thường xuyên, đặc biệt là trên các khung thời gian ngắn. Khuyến nghị thêm giới hạn tần suất giao dịch hoặc bộ lọc cường độ tín hiệu, chỉ thực hiện các tín hiệu chất lượng cao nhất.

-

Thách thức trong việc thiết lập stop loss: Mặc dù chiến lược cung cấp nhiều tùy chọn stop loss, nhưng việc xác định mức stop loss tối ưu vẫn là một thách thức. Stop loss quá chặt có thể dẫn đến bị dừng lỗ thường xuyên, quá rộng có thể dẫn đến tổn thất lớn. Khuyến nghị điều chỉnh linh hoạt mức stop loss dựa trên biến động thị trường.

-

Thiếu xem xét yếu tố cơ bản: Chiến lược hoàn toàn dựa trên phân tích kỹ thuật và thống kê, không xem xét các yếu tố cơ bản. Trong trường hợp có tin tức hoặc sự kiện quan trọng, chiến lược thuần kỹ thuật có thể gặp thách thức. Giải pháp là thêm bộ lọc tin tức hoặc tạm dừng giao dịch trước và sau các sự kiện lớn.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số động: Có thể đưa vào cơ chế thích ứng, tự động điều chỉnh các tham số như độ dài mẫu hình, ngưỡng tương đồng và chu kỳ thống kê dựa trên biến động thị trường hoặc cường độ xu hướng. Điều này sẽ nâng cao khả năng thích ứng của chiến lược trong các môi trường thị trường khác nhau.

-

Tăng cường thuật toán khớp mẫu hình: Khớp mẫu hình hiện tại chủ yếu dựa trên mối quan hệ giữa giá đóng cửa và giá mở cửa (tăng, giảm hoặc đi ngang). Có thể xem xét đưa vào các đặc điểm mẫu hình phức tạp hơn, chẳng hạn như mối quan hệ giữa giá cao và thấp, mô hình khối lượng hoặc mô hình biến động, để nâng cao độ chính xác của nhận dạng mẫu hình.

-

Phân loại môi trường thị trường: Đưa vào cơ chế phân loại môi trường thị trường, chẳng hạn như phân loại xu hướng/đi ngang/hỗn loạn, và sử dụng các quy tắc giao dịch hoặc thiết lập tham số khác nhau trong các môi trường thị trường khác nhau. Điều này sẽ giúp chiến lược thích ứng tốt hơn với các điều kiện thị trường khác nhau.

-

Tối ưu hóa phần phân tích thống kê: Có thể xem xét sử dụng các phương pháp thống kê phức tạp hơn, chẳng hạn như điểm Z hoặc xếp hạng phần trăm, hoặc đưa vào chu kỳ thống kê động, để nâng cao chất lượng tín hiệu thống kê.

-

Tích hợp học máy: Có thể xem xét sử dụng các thuật toán học máy để tối ưu hóa nhận dạng mẫu hình và phân bổ trọng số thống kê, hoặc dự đoán phân bố xác suất diễn biến giá sau một mẫu hình cụ thể.

-

Cải thiện quản lý rủi ro: Có thể triển khai chiến lược quản lý vị thế động, điều chỉnh kích thước vị thế dựa trên cường độ tín hiệu, biến động thị trường và rủi ro tài khoản. Ngoài ra, cũng có thể tối ưu hóa cơ chế chốt lời theo từng cấp, điều chỉnh linh hoạt mục tiêu lợi nhuận dựa trên điều kiện thị trường.

-

Thêm bộ lọc: Đưa vào các bộ lọc khác nhau, chẳng hạn như bộ lọc xu hướng, bộ lọc biến động hoặc bộ lọc khối lượng, để cải thiện hơn nữa chất lượng tín hiệu và giảm tín hiệu giả.

Tổng kết

Chiến lược phân tích thống kê mô hình Fibonacci là một chiến lược giao dịch định lượng có cấu trúc hoàn chỉnh và chức năng phong phú. Bằng cách kết hợp sáng tạo các mức thoái lui Fibonacci, nhận dạng mẫu hình và phân tích thống kê, nó xây dựng một hệ thống tín hiệu đa chiều mạnh mẽ. Ưu điểm cốt lõi của chiến lược nằm ở cơ chế xác nhận nhiều lớp, thiết kế thích ứng và chức năng quản lý rủi ro hoàn chỉnh, cho phép nó tìm kiếm các cơ hội giao dịch xác suất cao trong các môi trường thị trường khác nhau.

Tuy nhiên, chiến lược cũng phải đối mặt với những thách thức như độ nhạy với tham số, phụ thuộc vào môi trường thị trường và độ phức tạp tính toán. Thông qua việc đưa vào các hướng tối ưu hóa như điều chỉnh tham số động, tăng cường thuật toán khớp mẫu hình, phân loại môi trường thị trường và học máy, chiến lược còn có nhiều dư địa để cải thiện.

Đối với các nhà giao dịch muốn sử dụng chiến lược này, khuyến nghị trước tiên nên hiểu hiệu suất của chiến lược trên các thị trường và thiết lập tham số khác nhau thông qua backtest, sau đó bắt đầu với vị thế nhỏ trong giao dịch thực tế, dần dần điều chỉnh và tối ưu hóa các tham số để phù hợp với phong cách giao dịch và môi trường thị trường cụ thể. Quan trọng nhất là coi chiến lược này như một công cụ trong bộ công cụ giao dịch, chứ không phải là một hệ thống độc lập, kết hợp với các phương pháp phân tích và nguyên tắc quản lý rủi ro khác để phát huy tối đa tiềm năng của nó.

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Fibonacci-Only Strategi V2", overlay=true)

timeframe = input.timeframe("15", "Select Timeframe", options=["1", "5", "15", "30", "60", "240", "D"])- 1