Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên sự giao cắt của hai đường trung bình động, kết hợp với khung thời gian giao dịch cụ thể và cơ chế quản lý rủi ro. Logic cốt lõi sử dụng mối quan hệ giao nhau giữa đường trung bình động nhanh và đường trung bình động chậm để xác định sự thay đổi của xu hướng thị trường, từ đó tạo ra tín hiệu mua và bán. Chiến lược này cũng thực hiện việc thực thi giao dịch trong khung thời gian cố định và thiết lập cơ chế cắt lỗ và chốt lời để kiểm soát rủi ro. Đây là một hệ thống giao dịch hoàn chỉnh kết hợp phân tích kỹ thuật và quản lý rủi ro, phù hợp cho các nhà giao dịch trong ngày và các nhà đầu tư theo đuổi xu hướng ngắn hạn.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên hệ thống giao cắt đường trung bình động, được triển khai cụ thể như sau:

-

Tính toán hai đường trung bình động:

- Đường trung bình động nhanh (Fast MA): sử dụng đường trung bình động đơn giản (SMA) 10 chu kỳ

- Đường trung bình động chậm (Slow MA): sử dụng đường trung bình động đơn giản (SMA) 25 chu kỳ

-

Tạo tín hiệu giao dịch:

- Tín hiệu mua (Long): được kích hoạt khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm

- Tín hiệu bán (Short): được kích hoạt khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm

-

Khung thời gian giao dịch:

- Chiến lược chỉ thực hiện giao dịch trong thời gian thị trường mở cửa (08:30 - 15:00)

- Tại 15:00, đóng tất cả các vị thế chưa đóng một cách bắt buộc

-

Cơ chế quản lý rủi ro:

- Cắt lỗ (Stop Loss): được đặt bằng giá vào lệnh trừ đi một số điểm xác định

- Chốt lời (Take Profit): được đặt bằng giá vào lệnh cộng với một số điểm xác định

- Số lượng giao dịch mặc định được đặt là 2 đơn vị

-

Quy trình logic hệ thống:

- Kiểm tra xem có đang trong khung thời gian giao dịch hay không

- Xác định điều kiện giao cắt đường trung bình có được thỏa mãn hay không

- Thực hiện vào lệnh giao dịch

- Thiết lập giá cắt lỗ và chốt lời

- Đóng vị thế bắt buộc tại thời điểm đóng cửa

Thông qua phương pháp hệ thống hóa này, chiến lược đã đạt được sự kết hợp hữu cơ giữa nhận diện xu hướng và kiểm soát rủi ro.

Ưu điểm của chiến lược

Phân tích mã triển khai của chiến lược, có thể tổng kết những ưu điểm nổi bật sau:

-

Hiệu quả của việc theo dõi xu hướng: Giao cắt hai đường trung bình động là một phương pháp nhận diện xu hướng cổ điển, có thể nắm bắt hiệu quả sự thay đổi xu hướng thị trường trong trung và ngắn hạn. Đường trung bình nhanh (10 chu kỳ) phản ứng nhạy bén với biến động giá, trong khi đường trung bình chậm (25 chu kỳ) có thể lọc bỏ nhiễu thị trường ngắn hạn.

-

Quản lý thời gian giao dịch có quy tắc: Bằng cách thiết lập khung thời gian giao dịch cụ thể (08:30 - 15:00), chiến lược tránh được rủi ro thanh khoản thấp trong các phiên giao dịch không chính và tập trung vào giao dịch trong khoảng thời gian thị trường hoạt động sôi nổi nhất.

-

Cơ chế kiểm soát rủi ro hoàn thiện: Chiến lược tích hợp sẵn chức năng cắt lỗ và chốt lời, mỗi giao dịch đều có mục tiêu rủi ro và lợi nhuận được xác định trước, đảm bảo tính quy chuẩn trong quản lý vốn.

-

Cơ chế đóng vị thế bắt buộc cuối phiên: Bằng cách bắt buộc đóng vị thế lúc 15:00 hàng ngày, tránh được rủi ro nắm giữ qua đêm, đặc biệt phù hợp với các nhà giao dịch trong ngày không muốn chịu rủi ro qua đêm.

-

Tham số linh hoạt có thể điều chỉnh: Các tham số chính trong chiến lược (chu kỳ đường trung bình, số điểm cắt lỗ/chốt lời, số lượng giao dịch) đều được thiết kế dưới dạng tham số có thể nhập, người dùng có thể điều chỉnh theo môi trường thị trường khác nhau và mức độ chấp nhận rủi ro cá nhân.

-

Logic giao dịch rõ ràng: Chiến lược triển khai các điều kiện vào và ra lệnh rõ ràng, không có logic phán đoán phức tạp, dễ hiểu và dễ thực hiện, giảm khả năng sai sót khi thao tác.

Rủi ro của chiến lược

Mặc dù chiến lược này được thiết kế khá hoàn chỉnh, nhưng vẫn tồn tại những rủi ro tiềm ẩn sau:

-

Rủi ro độ trễ của đường trung bình động: Đường trung bình động về bản chất là chỉ báo có độ trễ, trong thị trường biến động nhanh có thể tạo ra tín hiệu chậm, dẫn đến vào hoặc ra lệnh không kịp thời, đặc biệt là khi thị trường đi ngang dao động có thể tạo ra nhiều tín hiệu giả.

- Giải pháp: Có thể cân nhắc thêm các bộ lọc bổ sung như chỉ báo biến động hoặc chỉ báo cường độ xu hướng để giảm tín hiệu giả.

-

Rủi ro cắt lỗ cố định: Chiến lược sử dụng số điểm cố định làm mức cắt lỗ, không tính đến sự thay đổi của biến động thị trường, trong môi trường biến động cao có thể cắt lỗ quá nhỏ, trong môi trường biến động thấp có thể cắt lỗ quá lớn.

- Giải pháp: Có thể đưa vào cơ chế cắt lỗ động dựa trên ATR (Average True Range), làm cho mức cắt lỗ thích ứng với biến động thị trường hiện tại.

-

Hạn chế của khung thời gian: Khung thời gian giao dịch cố định có thể bỏ lỡ các cơ hội giao dịch quan trọng bên ngoài khung giờ, đặc biệt khi thị trường xảy ra sự kiện lớn ngoài giờ giao dịch.

- Giải pháp: Cân nhắc điều chỉnh khung thời gian giao dịch một cách linh hoạt dựa trên đặc điểm thị trường khác nhau và yếu tố mùa vụ.

-

Quản lý vốn chưa đầy đủ: Chiến lược sử dụng số lượng giao dịch cố định, không điều chỉnh kích thước vị thế một cách linh hoạt dựa trên quy mô tài khoản và mức độ rủi ro.

- Giải pháp: Triển khai tính toán kích thước vị thế dựa trên tỷ lệ vốn chủ sở hữu tài khoản, như tiêu chí Kelly hoặc phương pháp tỷ lệ rủi ro cố định.

-

Thiếu khả năng thích ứng với môi trường thị trường: Chiến lược giao cắt hai đường trung bình động hoạt động tốt trong thị trường có xu hướng, nhưng trong thị trường dao động đi ngang có thể dẫn đến giao dịch thường xuyên và thua lỗ.

- Giải pháp: Thêm cơ chế nhận diện loại thị trường, áp dụng các tham số giao dịch khác nhau hoặc tạm dừng giao dịch trong các môi trường thị trường khác nhau.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã và đặc điểm chiến lược, dưới đây là một số hướng tối ưu hóa khả thi:

-

Cơ chế cắt lỗ/chốt lời động:

- Thay đổi cắt lỗ/chốt lời cố định thành giá trị động dựa trên ATR, ví dụ có thể đặt cắt lỗ ở mức 1,5 lần ATR hiện tại, chốt lời ở mức 2,5 lần ATR hiện tại

- Điều này giúp quản lý rủi ro thích ứng tốt hơn với sự thay đổi của biến động thị trường, khi biến động lớn thì mức cắt lỗ rộng hơn, khi biến động nhỏ thì mức cắt lỗ chặt hơn

-

Thêm bộ lọc xu hướng:

- Đưa vào đường trung bình động chu kỳ dài (ví dụ 50 chu kỳ hoặc 200 chu kỳ) làm điều kiện lọc xu hướng, chỉ giao dịch theo hướng của xu hướng chính

- Có thể xem xét thêm chỉ báo ADX để đánh giá cường độ xu hướng, chỉ thực hiện giao dịch khi xu hướng rõ ràng

- Điều này giúp giảm tín hiệu giả trong thị trường đi ngang, nâng cao chất lượng tín hiệu

-

Tối ưu hóa loại đường trung bình động:

- Thay thế đường trung bình động đơn giản (SMA) bằng đường trung bình động hàm mũ (EMA) hoặc đường trung bình động có trọng số (WMA), các đường trung bình này phản ứng nhạy hơn với sự thay đổi giá gần đây

- Cân nhắc sử dụng đường trung bình động thích ứng như Kaufman Adaptive Moving Average (KAMA) để thích ứng tốt hơn với các điều kiện thị trường khác nhau

- Điều này giúp giảm độ trễ tín hiệu, nâng cao tính kịp thời trong việc nắm bắt xu hướng

-

Thêm cơ chế cắt lỗ di động:

- Triển khai chức năng trailing stop, tự động điều chỉnh vị trí cắt lỗ khi giá di chuyển theo hướng có lợi

- Có thể đặt khi lợi nhuận đạt đến một mức nhất định thì di chuyển cắt lỗ đến vị trí hòa vốn hoặc vị trí có lợi nhuận

- Điều này bảo vệ lợi nhuận đã đạt được, đồng thời cho phép xu hướng tiếp tục phát triển

-

Chi tiết hóa khung thời gian giao dịch:

- Phân tích hiệu suất của các khoảng thời gian khác nhau, có thể cần tránh một số khoảng thời gian như 30 phút đầu tiên sau khi thị trường mở cửa do biến động cao

- Cân nhắc điều chỉnh thời gian giao dịch dựa trên đặc điểm mùa vụ của thị trường, ví dụ mùa hè và mùa đông có thể có khung giờ giao dịch tối ưu khác nhau

- Điều này giúp tối ưu hóa thời điểm thực hiện giao dịch, tránh các khung giờ giao dịch kém hiệu quả

-

Triển khai quản lý vị thế động:

- Tính toán quy mô giao dịch dựa trên tỷ lệ vốn chủ sở hữu tài khoản, ví dụ mỗi giao dịch rủi ro không vượt quá 1-2% tài khoản

- Cân nhắc điều chỉnh kích thước vị thế dựa trên cường độ tín hiệu và điều kiện thị trường, tăng quy mô giao dịch trên các tín hiệu có độ tin cậy cao hơn

- Điều này giúp đạt được quản lý vốn chuyên nghiệp hơn, cân bằng giữa rủi ro và lợi nhuận

Tổng kết

"Chiến lược giao cắt hai đường trung bình động kết hợp khung thời gian giao dịch cố định và cắt lỗ/chốt lời" là một hệ thống giao dịch hoàn chỉnh tích hợp cả theo dõi xu hướng và quản lý rủi ro. Thông qua mối quan hệ giao nhau giữa đường trung bình động nhanh và đường trung bình động chậm để nhận diện sự thay đổi của xu hướng thị trường, đồng thời kết hợp với khung thời gian giao dịch cụ thể và cơ chế cắt lỗ/chốt lời, tạo ra quy trình ra quyết định giao dịch có hệ thống.

Ưu điểm chính của chiến lược này là logic rõ ràng, kiểm soát rủi ro hoàn chỉnh và thao tác có quy tắc. Tuy nhiên, với tư cách là một hệ thống dựa trên đường trung bình động, nó cũng phải đối mặt với các rủi ro cố hữu như độ trễ tín hiệu và tín hiệu giả. Bằng cách đưa vào các biện pháp tối ưu hóa như cắt lỗ động, bộ lọc xu hướng, tối ưu hóa loại đường trung bình động, triển khai cắt lỗ di động và quản lý vị thế động, có thể nâng cao đáng kể tính ổn định và khả năng thích ứng của chiến lược.

Đối với các nhà giao dịch trong ngày và những người theo đuổi xu hướng ngắn hạn, chiến lược kết hợp phân tích kỹ thuật và quản lý rủi ro này cung cấp một khuôn khổ giao dịch tốt. Thông qua việc tối ưu hóa liên tục các tham số và điều chỉnh thích ứng với môi trường thị trường, chiến lược này có tiềm năng duy trì hiệu suất tương đối ổn định trong các điều kiện thị trường khác nhau.

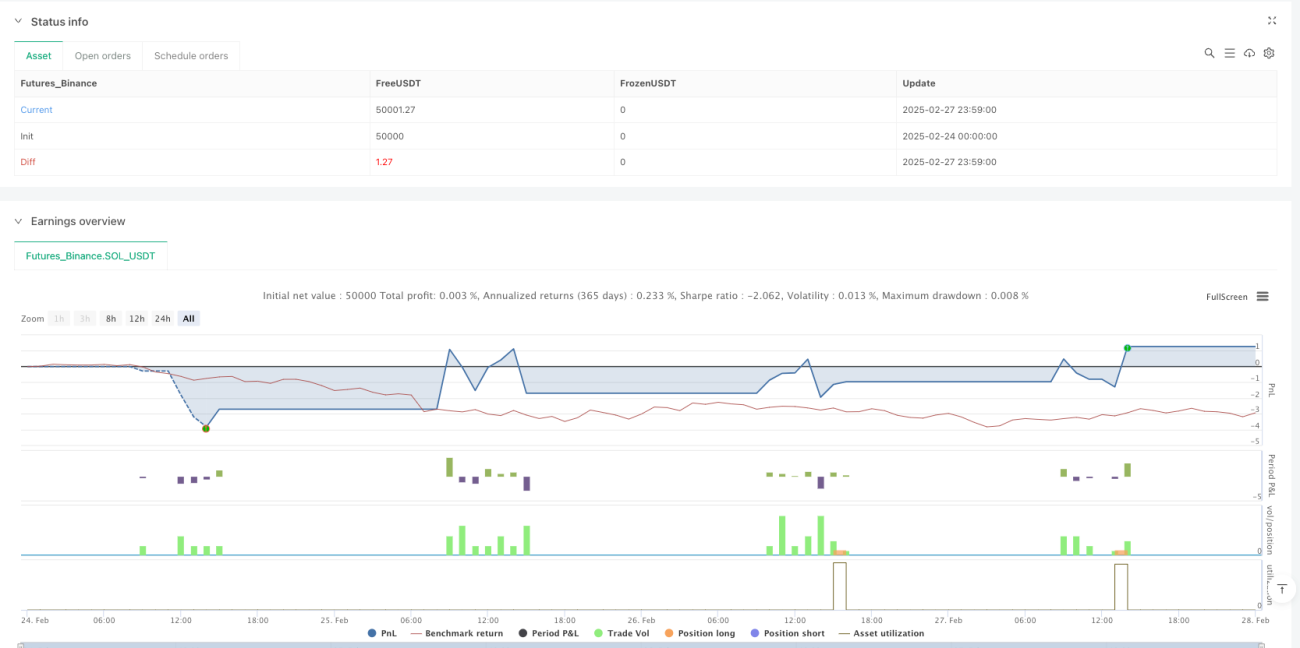

/*backtest

start: 2025-02-24 00:00:00

end: 2025-02-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © szapatamejia193

//@version=5- 1