Tổng quan chiến lược

Chiến lược này là một hệ thống giao dịch dựa trên đường trung bình động đa chu kỳ, nhận diện xu hướng và phân tích khối lượng. Ý tưởng cốt lõi là xác định vùng tập trung hình thành từ đường trung bình ngắn hạn và trung hạn, kết hợp với hướng xu hướng được xác nhận bởi đường trung bình dài hạn. Khi giá phá vỡ vùng tập trung và sau đó quay lại kiểm tra vùng này, chiến lược sẽ vào lệnh và sử dụng cơ chế dừng lỗ động dựa trên ATR cùng chốt lời trượt để quản lý rủi ro. Chiến lược này được tối ưu hóa trên nền tảng hệ thống đường trung bình động truyền thống, bổ sung thêm bộ lọc khối lượng, bộ lọc xu hướng và điều kiện vào lệnh quay lại chính xác, giúp tín hiệu giao dịch trở nên đáng tin cậy hơn.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên các thành phần chính sau đây:

-

Nhận diện vùng tập trung đường trung bình: Chiến lược sử dụng đường trung bình động 20 ngày (ngắn hạn) và 60 ngày (trung hạn) để tạo thành vùng tập trung. Vùng này thường đại diện cho vùng giá trị đồng thuận của những người tham gia thị trường, có tác dụng hỗ trợ hoặc kháng cự nhất định.

-

Xác nhận hướng xu hướng: Toàn bộ xu hướng được xác định bằng cách so sánh vị trí tương đối giữa đường trung bình 60 ngày (trung hạn) và 120 ngày (dài hạn). Khi đường trung bình trung hạn nằm trên đường trung bình dài hạn, xu hướng được xác định là tăng; ngược lại là xu hướng giảm.

-

Vào lệnh sau khi phá vỡ và quay lại: Điểm độc đáo của chiến lược là không vào lệnh ngay tại điểm phá vỡ, mà chờ giá sau khi phá vỡ quay lại kiểm tra vùng tập trung mới vào lệnh. Cách làm này có thể giảm thiểu rủi ro từ các phá vỡ giả một cách hiệu quả.

-

Xác nhận khối lượng: Tín hiệu vào lệnh yêu cầu khối lượng giao dịch vượt quá 1,5 lần khối lượng trung bình 20 ngày, đảm bảo thị trường có đủ sự tham gia để hỗ trợ biến động giá.

-

Quản lý rủi ro: Chiến lược sử dụng cơ chế dừng lỗ động dựa trên chỉ báo ATR và chốt lời trượt, cho phép mức dừng lỗ và chốt lời tự động điều chỉnh theo biến động thị trường, thích ứng với các môi trường thị trường khác nhau.

Từ góc độ triển khai mã nguồn, điều kiện vào lệnh mua là: ngày hôm trước giá phá vỡ biên trên của vùng tập trung (giá trị lớn nhất của smaShort và smaMid), ngày hiện tại giá quay lại nhưng vẫn nằm trong vùng tập trung (không thấp hơn biên dưới), đồng thời xu hướng trung hạn hướng lên (smaMid > smaLong) và điều kiện khối lượng được thỏa mãn. Điều kiện vào lệnh bán ngược lại.

Ưu điểm của chiến lược

Thông qua phân tích sâu về triển khai mã nguồn của chiến lược, có thể tổng kết các ưu điểm sau:

-

Cơ chế xác nhận đa cấp độ: Chiến lược xem xét toàn diện các chỉ báo đường trung bình động của ba khung thời gian ngắn, trung và dài, kết hợp với hành vi giá và khối lượng, hình thành cơ chế xác nhận tín hiệu đa cấp độ, giảm hiệu quả tỷ lệ đánh giá sai.

-

Vào lệnh quay lại giảm rủi ro: Khác với chiến lược phá vỡ truyền thống vào lệnh ngay tại điểm phá vỡ, chiến lược này chờ giá quay lại để vào lệnh, giúp có được giá vào lệnh tốt hơn, giảm chi phí giao dịch và rủi ro.

-

Bộ lọc xu hướng nâng cao tỷ lệ thắng: Xác định hướng xu hướng lớn thông qua mối quan hệ giữa đường trung bình trung và dài hạn, chỉ giao dịch khi hướng xu hướng rõ ràng, tránh thua lỗ do giao dịch thường xuyên trong thị trường dao động.

-

Quản lý rủi ro động: Cơ chế dừng lỗ dựa trên ATR và chốt lời trượt có thể tự động điều chỉnh vị trí bảo vệ theo biến động thị trường, vừa bảo vệ lợi nhuận vừa cho giá đủ không gian thở.

-

Xác nhận khối lượng tăng độ tin cậy: Yêu cầu khối lượng lớn hơn 1,5 lần mức trung bình đảm bảo giao dịch diễn ra trong thời kỳ thị trường hoạt động cao, giảm đánh giá sai trong môi trường thanh khoản thấp.

-

Khả năng điều chỉnh tham số linh hoạt: Chiến lược cung cấp nhiều tham số có thể điều chỉnh như chu kỳ đường trung bình, bội số ATR, ngưỡng khối lượng, v.v., cho phép nhà giao dịch linh hoạt tùy chỉnh theo các môi trường thị trường và sở thích giao dịch khác nhau.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế khá toàn diện, nhưng vẫn tồn tại các rủi ro tiềm ẩn sau:

-

Độ trễ của đường trung bình động: Đường trung bình động về bản chất là chỉ báo có độ trễ, trong thị trường biến động mạnh có thể không phản ánh kịp thời sự thay đổi giá, dẫn đến tín hiệu vào hoặc ra lệnh bị chậm. Giải pháp là cân nhắc rút ngắn chu kỳ đường trung bình trong thị trường biến động cao hoặc kết hợp các chỉ báo dẫn hướng khác hỗ trợ quyết định.

-

Phá vỡ giả thường xuyên: Trong thị trường dao động đi ngang, giá có thể thường xuyên phá vỡ vùng tập trung rồi quay lại, dẫn đến giao dịch thường xuyên và thua lỗ tích lũy. Khuyến nghị thêm điều kiện lọc bổ sung, chẳng hạn yêu cầu mức phá vỡ đạt một tỷ lệ phần trăm nhất định hoặc kết hợp phân tích vùng hỗ trợ kháng cự.

-

Rủi ro cài đặt phạm vi dừng lỗ: Dừng lỗ ATR với bội số cố định có thể quá rộng hoặc quá hẹp trong các môi trường thị trường khác nhau. Cần điều chỉnh tham số bội số ATR dựa trên đặc tính biến động của từng sản phẩm cụ thể và kết quả backtest lịch sử.

-

Phụ thuộc quá mức vào khối lượng: Dữ liệu khối lượng của một số thị trường có thể không đủ minh bạch hoặc chính xác, việc phụ thuộc quá mức vào điều kiện khối lượng có thể dẫn đến bỏ lỡ tín hiệu hiệu quả. Có thể xem xét đặt điều kiện khối lượng dưới dạng tùy chọn hoặc kết hợp phân tích hành vi giá.

-

Tối ưu hóa tham số quá mức (overfitting): Hệ thống đa tham số dễ rơi vào bẫy overfitting, hoạt động tốt trên dữ liệu lịch sử nhưng kém hiệu quả khi giao dịch thực tế. Khuyến nghị sử dụng Kiểm tra bước đi (Walk-Forward Analysis) để xác minh tính ổn định của chiến lược trong các giai đoạn thời gian khác nhau.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã nguồn, chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Thêm bộ lọc khung thời gian: Cân nhắc thêm xác nhận xu hướng từ khung thời gian lớn hơn để đảm bảo hướng giao dịch phù hợp với xu hướng chu kỳ lớn hơn. Lý do là xu hướng chu kỳ lớn thường có tính bền vững và độ tin cậy cao hơn.

-

Đưa vào cơ chế thích ứng biến động giá: Có thể tự động điều chỉnh chu kỳ đường trung bình và bội số ATR dựa trên biến động thị trường gần đây, giúp chiến lược duy trì hiệu suất tốt trong các môi trường thị trường khác nhau. Trong thị trường biến động cao, kéo dài chu kỳ đường trung bình để giảm tần suất tín hiệu; trong thị trường biến động thấp, rút ngắn chu kỳ đường trung bình để tăng độ nhạy.

-

Thêm bộ lọc mùa vụ và thời gian: Một số thị trường có đặc điểm mùa vụ rõ rệt hoặc hiệu ứng thời gian trong ngày, có thể thêm điều kiện lọc thời gian để tránh các khoảng thời gian hoạt động kém trong lịch sử.

-

Tối ưu hóa logic xác nhận quay lại: Hiện tại, xác nhận quay lại chỉ dựa trên việc giá có nằm trong vùng tập trung hay không. Có thể xem xét thêm yêu cầu về độ sâu quay lại chi tiết hơn, chẳng hạn yêu cầu quay lại đến tỷ lệ phần trăm cụ thể của vùng tập trung (ví dụ: mức thoái lui 38,2%, 50%) hoặc kết hợp mô hình nến để xác nhận kết thúc quá trình quay lại.

-

Bổ sung mô-đun quản lý vốn: Chiến lược hiện tại sử dụng số lượng giao dịch cố định, có thể cải tiến thành quản lý vị thế động dựa trên quy mô tài khoản và tỷ lệ rủi ro, chẳng hạn tỷ lệ rủi ro cố định hoặc công thức Kelly, để tối ưu hóa đường cong vốn và kiểm soát drawdown tối đa.

-

Thêm nhận diện môi trường thị trường: Bổ sung phân loại nhận diện môi trường thị trường (thị trường xu hướng/dao động), sử dụng các cài đặt tham số khác nhau hoặc thậm chí chiến lược giao dịch khác nhau trong các môi trường thị trường khác nhau, nhờ đó tránh giao dịch thường xuyên trong môi trường thị trường không phù hợp.

Tổng kết

"Hệ thống giao dịch quay lại sau phá vỡ xu hướng đa đường trung bình với dừng lỗ động ATR" là một chiến lược giao dịch định lượng kết hợp nhiều khái niệm kỹ thuật trưởng thành. Nó xác định vùng giá trị thông qua vùng tập trung đường trung bình, xác định hướng xu hướng bằng hệ thống đường trung bình, kết hợp hành vi giá phá vỡ và quay lại cùng xác nhận khối lượng, xây dựng một hệ thống giao dịch tương đối hoàn chỉnh. Ưu điểm của chiến lược nằm ở cơ chế xác nhận tín hiệu đa cấp độ và hệ thống quản lý rủi ro linh hoạt, phù hợp với giao dịch theo xu hướng trung và dài hạn.

Trong ứng dụng thực tế, chiến lược cần chú ý đến vấn đề độ trễ của hệ thống đường trung bình và rủi ro overfitting tham số. Bằng cách thêm cơ chế thích ứng, nhận diện môi trường thị trường và logic xác nhận quay lại chi tiết hơn, chiến lược có không gian cải thiện lớn. Ngoài ra, kết hợp với hệ thống quản lý vốn hoàn thiện hơn sẽ nâng cao hơn nữa tính ổn định và khả năng sinh lời dài hạn của chiến lược.

Nhìn chung, đây là một hệ thống giao dịch được thiết kế hợp lý, logic rõ ràng, thể hiện triết lý giao dịch cốt lõi "theo xu hướng + quản lý rủi ro động", phù hợp với các nhà giao dịch có kinh nghiệm áp dụng trong thị trường có xu hướng rõ ràng.

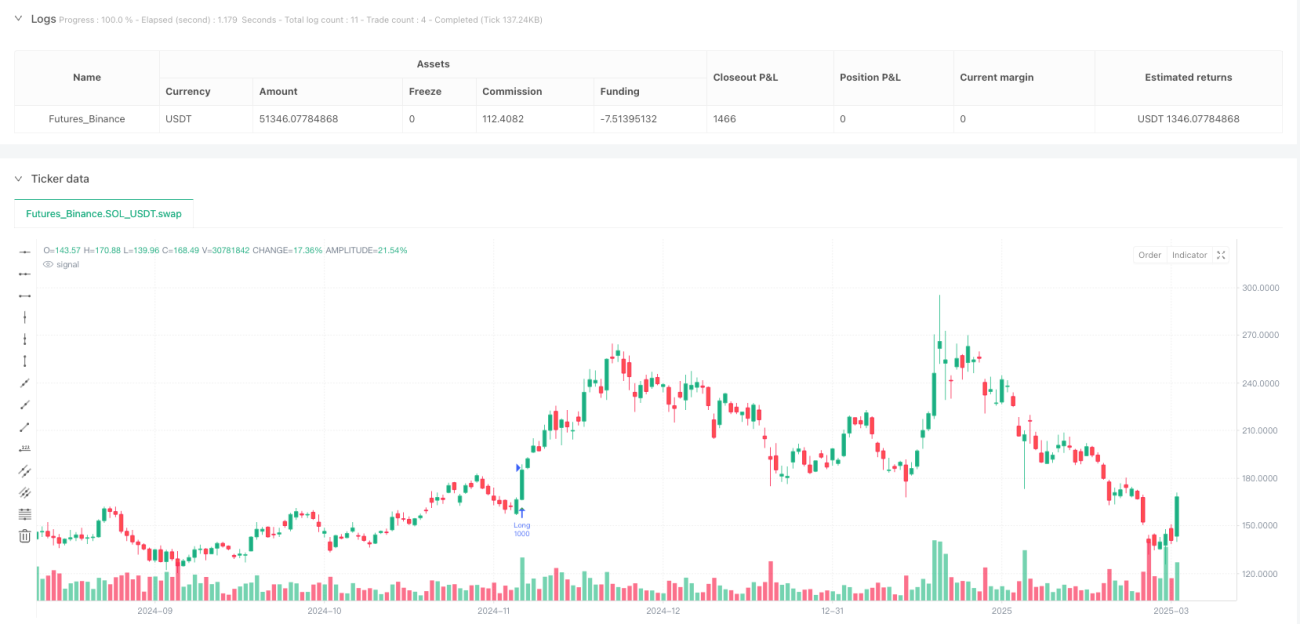

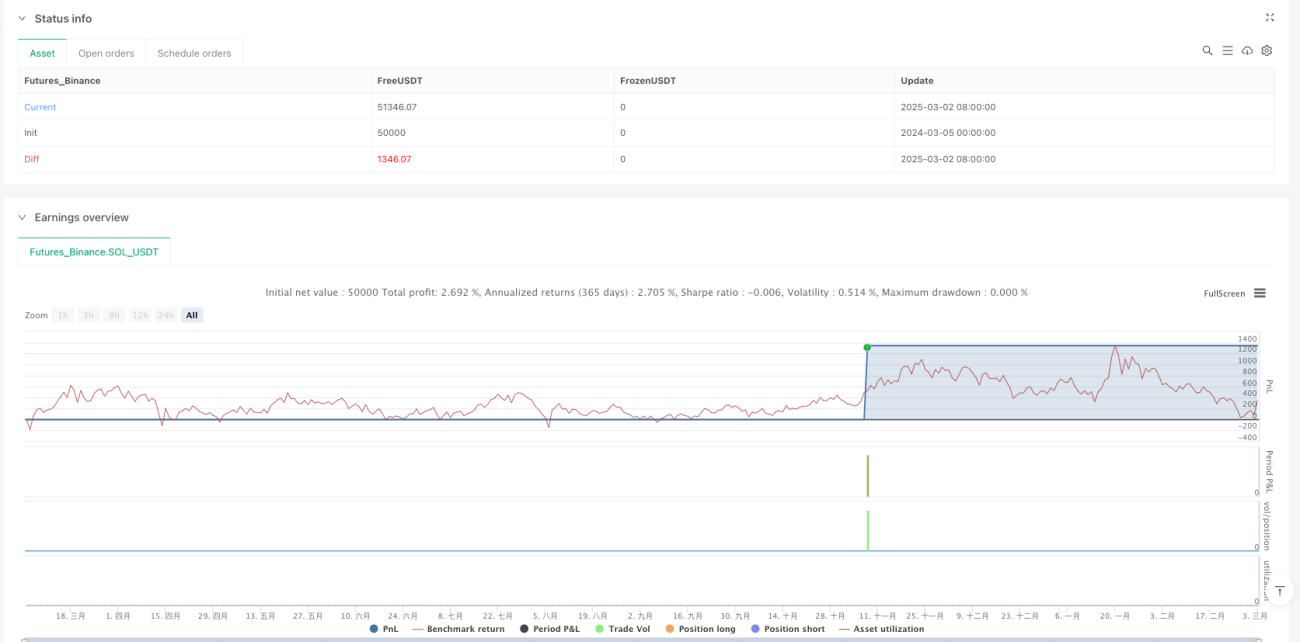

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1