Tổng quan

Hệ thống giao dịch hồi chiêu EMA theo quý là một chiến lược giao dịch dựa trên các điểm hồi chiêu của đường trung bình động hàm mũ (EMA), được thiết kế dành riêng cho giao dịch dao động theo quý. Chiến lược này tập trung chủ yếu vào thời điểm giá hồi chiêu về các mức hỗ trợ EMA quan trọng (10 và 21 ngày), kết hợp với chỉ báo RSI để xác nhận, từ đó nắm bắt các cơ hội mua lên với xác suất cao. Logic cốt lõi của hệ thống là tận dụng các mức hỗ trợ động do EMA ngắn hạn và trung hạn cung cấp, khi giá điều chỉnh về các mức này và RSI dưới 40 sẽ vào lệnh, thông qua việc thiết lập các chiến lược cắt lỗ và chốt lời linh hoạt để quản lý rủi ro, đạt được lợi nhuận ổn định theo quý.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là sử dụng đặc tính hỗ trợ động của EMA và tín hiệu quá bán của RSI để xây dựng hệ thống giao dịch. Phân tích từ mã code, chiến lược bao gồm các thành phần chính sau:

-

Hệ thống xác nhận xu hướng: Sử dụng EMA 10 ngày và 21 ngày để thiết lập hướng xu hướng. Hai đường trung bình này có thể lọc hiệu quả nhiễu thị trường ngắn hạn, đồng thời phản ánh trạng thái xu hướng trung hạn.

-

Logic điều kiện vào lệnh:

- Giá cắt lên trên EMA 10 ngày hoặc EMA 21 ngày (crossAboveEMA10 hoặc crossAboveEMA21)

- Chỉ báo RSI dưới 40 (rsi < 40), cho thấy giá đang ở vùng quá bán tương đối.

-

Cơ chế thoát lệnh đa tầng:

- Thoát lệnh chốt lời nhanh: Khi giá tăng nhanh vượt quá 8% so với EMA 10 ngày (close > ema10 * 1.08)

- Thoát lệnh khi phá vỡ xu hướng: Khi giá giảm xuống dưới EMA 10 ngày (crossBelowEMA10)

-

Cắt lỗ động:

- Dựa trên giá vào lệnh, đặt mức cắt lỗ 15% (entryPrice * 0.85)

- Phạm vi cắt lỗ được điều chỉnh động theo sự thay đổi của giá vào lệnh.

Trong code sử dụng biến toàn cục (var float entryPrice) để lưu trữ giá vào lệnh, đảm bảo giá cắt lỗ được tính toán chính xác và sử dụng hàm strategy.exit để thực hiện lệnh cắt lỗ, thể hiện sự coi trọng quản lý rủi ro của chiến lược.

Lợi thế của chiến lược

Phân tích sâu việc triển khai code của chiến lược này, có thể tóm tắt những lợi thế nổi bật sau:

-

Kết hợp xu hướng và điều chỉnh: Chiến lược không đơn giản là mua đuổi theo xu hướng mà chờ đợi cơ hội điều chỉnh trong xu hướng mạnh, điều này nâng cao hiệu quả của điểm vào lệnh, giảm rủi ro mua đuổi đỉnh.

-

Cơ chế xác nhận đa dạng: Điều kiện vào lệnh yêu cầu đồng thời giá cắt EMA và RSI dưới 40, giảm thiểu tín hiệu nhiễu.

-

Chiến lược thoát lệnh linh hoạt: Thiết kế hai điều kiện thoát lệnh cho các tình huống thị trường khác nhau, vừa có thể chốt lời kịp thời khi giá tăng nhanh, vừa có thể thoát nhanh khi xu hướng suy yếu.

-

Hệ thống kiểm soát rủi ro hoàn chỉnh: Tỷ lệ cắt lỗ rõ ràng (15%), đảm bảo tổn thất mỗi giao dịch có giới hạn trên, và mức cắt lỗ được thiết kế dựa trên giá vào lệnh, có tính thích ứng động.

-

Đặc tính giao dịch tần suất thấp: Tần suất giao dịch theo quý giảm chi phí giao dịch và áp lực tâm lý, phù hợp với nhà đầu tư không chuyên trách.

-

Mã code triển khai đơn giản và hiệu quả: Logic chiến lược rõ ràng, cấu trúc code tối ưu, sử dụng các hàm tích hợp sẵn của TradingView như ta.ema, ta.crossover, nâng cao hiệu suất tính toán.

-

Tích hợp hệ thống cảnh báo: Thông qua hàm alertcondition, thiết lập cảnh báo tín hiệu mua và bán, có thể tích hợp với các công cụ liên lạc như Telegram, nâng cao hiệu quả thực thi giao dịch.

Rủi ro của chiến lược

Mặc dù chiến lược này có nhiều lợi thế, nhưng qua phân tích code cũng có thể phát hiện những rủi ro và hạn chế tiềm ẩn sau:

-

Rủi ro độ trễ của đường trung bình: EMA về bản chất là chỉ báo trễ, trong thị trường biến động mạnh có thể dẫn đến tín hiệu vào lệnh chậm, bỏ lỡ thời điểm vào lệnh tốt nhất hoặc gây ra cắt lỗ chậm trễ.

-

Vấn đề ngưỡng RSI cố định: Chiến lược sử dụng ngưỡng RSI cố định (40), không xem xét sự khác biệt tương đối của RSI trong các môi trường thị trường khác nhau. Trong thị trường mạnh, RSI có thể duy trì ở mức cao trong thời gian dài.

-

Tỷ lệ cắt lỗ quá lớn: Tỷ lệ cắt lỗ 15% có thể phù hợp với một số tài sản có độ biến động cao, nhưng đối với tài sản biến động thấp có thể quá lớn, dẫn đến tổn thất mỗi giao dịch vượt quá phạm vi hợp lý.

-

Thiếu bộ lọc môi trường thị trường: Chiến lược không bao gồm cơ chế đánh giá môi trường thị trường, trong thị trường giá xuống hoặc thị trường đi ngang có thể tạo ra quá nhiều tín hiệu giả.

-

Cơ chế thoát lệnh đơn giản: Chỉ dựa vào vị trí tương đối của giá so với EMA để quyết định thoát lệnh, không xem xét tỷ lệ lợi nhuận/rủi ro hoặc yếu tố thời gian, có thể dẫn đến mất một phần lợi nhuận tiềm năng.

-

Rủi ro quá khớp dữ liệu lịch sử: Trong code chưa thấy các biện pháp chống quá khớp, chiến lược có thể quá thích nghi với dữ liệu lịch sử, hiệu suất thực tế có thể không đạt được kết quả backtest.

Đối với những rủi ro này, đề xuất các giải pháp khắc phục sau:

- Kết hợp thêm nhiều bộ lọc môi trường thị trường, như chỉ báo biến động hoặc phân tích cấu trúc thị trường.

- Sử dụng ngưỡng RSI động, điều chỉnh theo môi trường thị trường.

- Tối ưu tỷ lệ cắt lỗ, xem xét cắt lỗ động dựa trên ATR.

- Thêm bộ lọc thời gian, tránh giao dịch trong môi trường thị trường kém hiệu quả.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích code, chiến lược này có một số hướng tối ưu sau:

-

Tối ưu hóa tham số động:

pine// Mã gốc sử dụng tham số cố định ema10 = ta.ema(close, 10) ema21 = ta.ema(close, 21)Có thể cải tiến thành tham số cho phép người dùng điều chỉnh:

pineemaFastLength = input.int(10, "Fast EMA Length") emaSlowLength = input.int(21, "Slow EMA Length") ema_fast = ta.ema(close, emaFastLength) ema_slow = ta.ema(close, emaSlowLength)Điều này giúp chiến lược thích ứng với các môi trường thị trường khác nhau và phong cách giao dịch cá nhân.

-

Cơ chế cắt lỗ động:

pine// Cắt lỗ tỷ lệ cố định gốc stopLoss = entryPrice * 0.85Có thể tối ưu thành cắt lỗ động dựa trên ATR:

pineatrPeriod = input.int(14, "ATR Period") atrMultiplier = input.float(2.0, "ATR Multiplier") atr = ta.atr(atrPeriod) stopLoss = entryPrice - atr * atrMultiplierPhương pháp này thích ứng tốt hơn với biến động thị trường, cung cấp kiểm soát rủi ro chính xác hơn.

-

Bộ lọc môi trường thị trường:

Thêm mã đánh giá trạng thái thị trường:pine// Đánh giá cường độ xu hướng thị trường ema50 = ta.ema(close, 50) ema200 = ta.ema(close, 200) strongUptrend = ema50 > ema200 and close > ema50 // Chỉ giao dịch trong xu hướng tăng mạnh enterLong = (crossAboveEMA10 or crossAboveEMA21) and (rsi < 40) and strongUptrendCải tiến này giúp giảm tín hiệu sai trong thị trường yếu hoặc đi ngang.

-

Mục tiêu lợi nhuận động:

pine// Kết hợp ATR để đặt mục tiêu lợi nhuận động takeProfitLevel = entryPrice + (atr * 3) exitProfit = close >= takeProfitLevelNhư vậy có thể tự động điều chỉnh mục tiêu lợi nhuận theo biến động thị trường, đặt mục tiêu nhỏ hơn trong môi trường biến động thấp và mục tiêu lớn hơn trong môi trường biến động cao.

-

Bộ lọc khối lượng giao dịch:

pine// Thêm xác nhận khối lượng giao dịch volumeCondition = volume > ta.sma(volume, 20) * 1.5 enterLong = (crossAboveEMA10 or crossAboveEMA21) and (rsi < 40) and volumeConditionThông qua xác nhận khối lượng giao dịch, có thể tránh vào lệnh trong môi trường thanh khoản thấp, nâng cao chất lượng tín hiệu.

Những hướng tối ưu này nhằm nâng cao tính thích ứng, khả năng kiểm soát rủi ro và chất lượng tín hiệu của chiến lược, từ đó duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

Tổng kết

Hệ thống giao dịch hồi chiêu EMA theo quý là một chiến lược giao dịch trung hạn có cấu trúc rõ ràng, logic chặt chẽ. Thông qua việc kết hợp sử dụng chỉ báo EMA và RSI, trong khuôn khổ phân tích kỹ thuật, nó nắm bắt cơ hội mua lên khi thị trường điều chỉnh. Lợi thế cốt lõi của chiến lược là hình thành một hệ thống hoàn chỉnh cho việc vào lệnh, thoát lệnh và kiểm soát rủi ro, đặc biệt phù hợp với những nhà đầu tư theo đuổi lợi nhuận ổn định theo quý và không muốn giao dịch thường xuyên.

Đặc điểm chính của chiến lược là tập trung vào sự điều chỉnh kỹ thuật của các tài sản mạnh, thông qua các mức hỗ trợ động do EMA cung cấp và tín hiệu quá bán của RSI để sàng lọc thời điểm vào lệnh, đồng thời thiết lập cơ chế thoát lệnh đa tầng và chiến lược cắt lỗ rõ ràng, cân bằng giữa lợi nhuận và rủi ro. Mặc dù tồn tại những hạn chế như độ trễ của đường trung bình và tham số cố định, nhưng thông qua các hướng tối ưu được đề xuất trong bài viết này, như điều chỉnh tham số động, quản lý rủi ro dựa trên ATR và cải tiến bộ lọc môi trường thị trường, tính ổn định và khả năng thích ứng của chiến lược có thể được nâng cao hơn nữa.

Từ góc độ triển khai lập trình, mã code của chiến lược này có cấu trúc rõ ràng, sử dụng các hàm tích hợp sẵn của ngôn ngữ Pine Script của TradingView để nâng cao hiệu suất tính toán, và quản lý trạng thái giao dịch thông qua biến toàn cục, thể hiện thực hành lập trình tốt. Nhìn chung, đây là một hệ thống giao dịch cân bằng giữa lý thuyết phân tích kỹ thuật và tính thực tiễn, sau khi tối ưu hóa hợp lý có thể trở thành công cụ hữu ích cho các nhà giao dịch chuyên nghiệp.

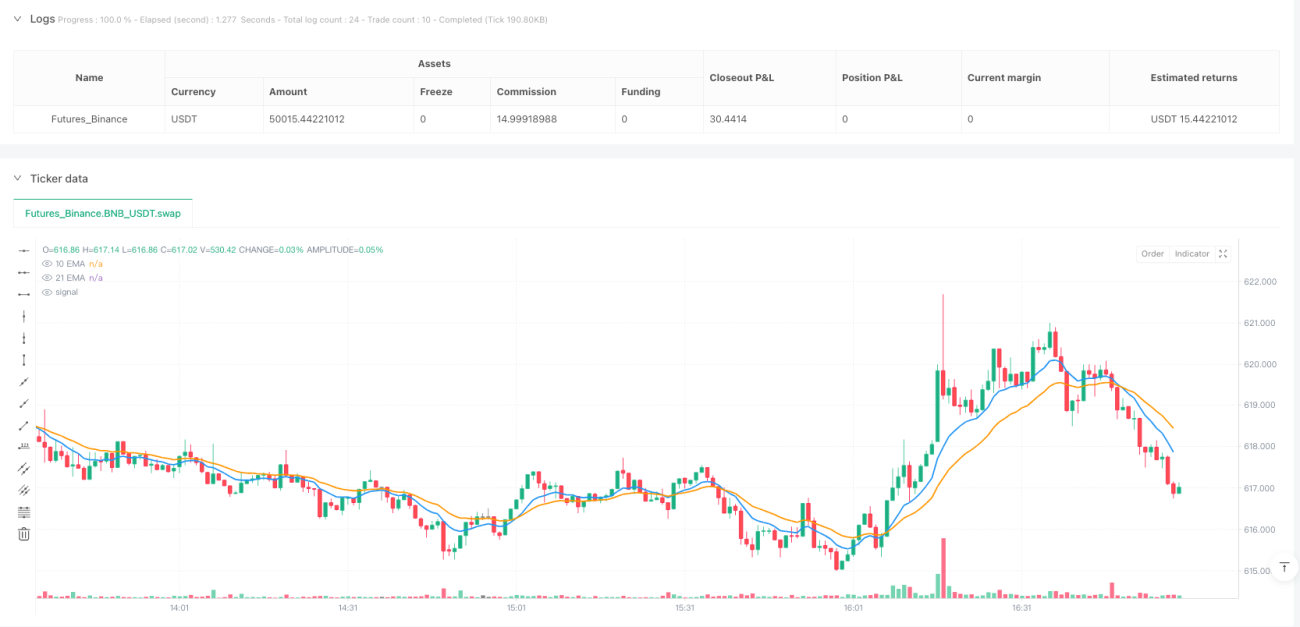

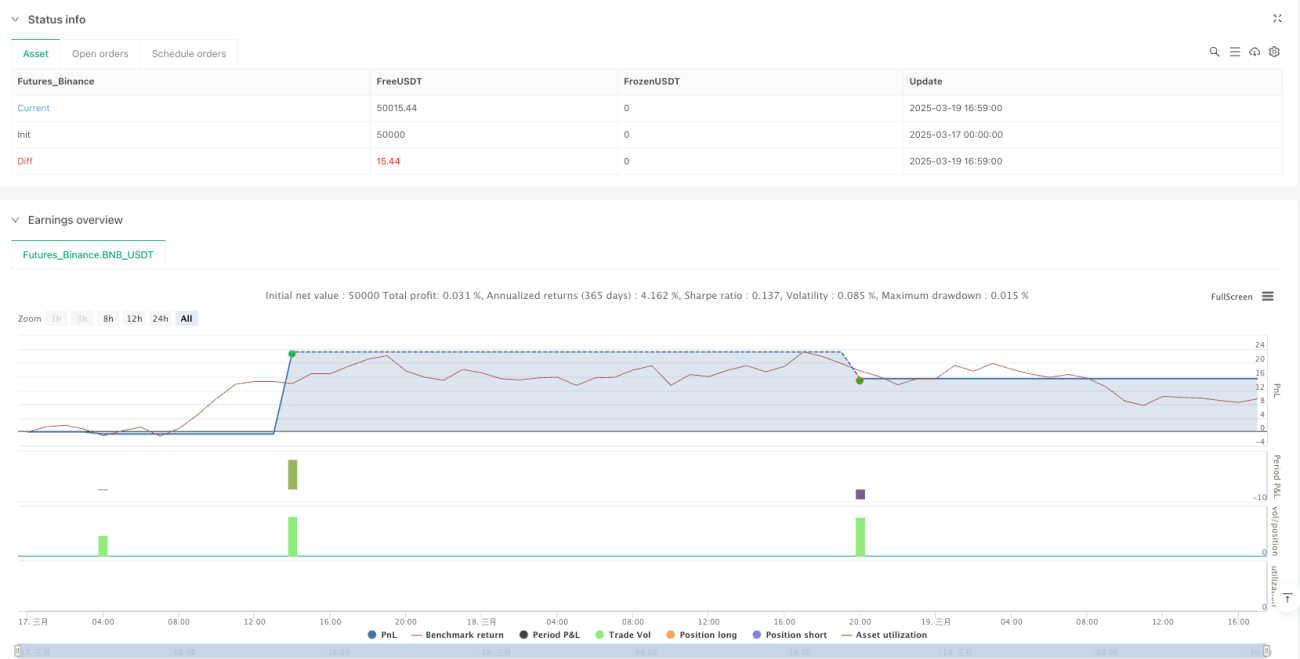

/*backtest

start: 2025-03-17 00:00:00

end: 2025-03-19 17:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Quarterly EMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// 🎯 DEFINE INDICATORS- 1