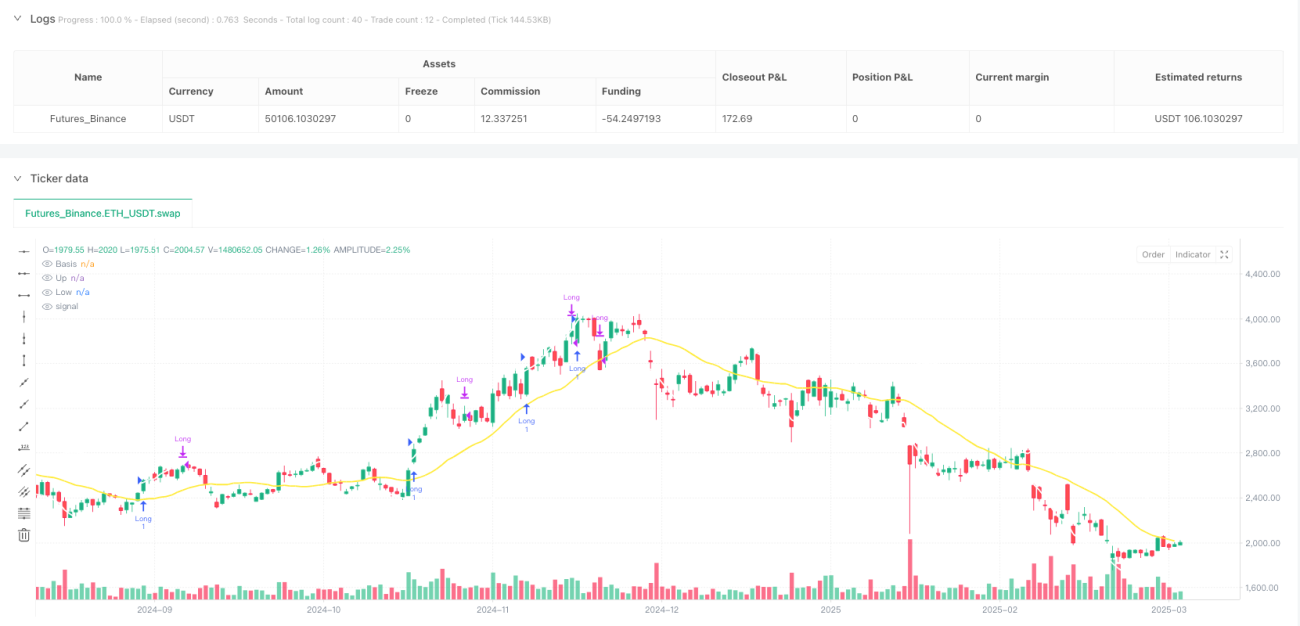

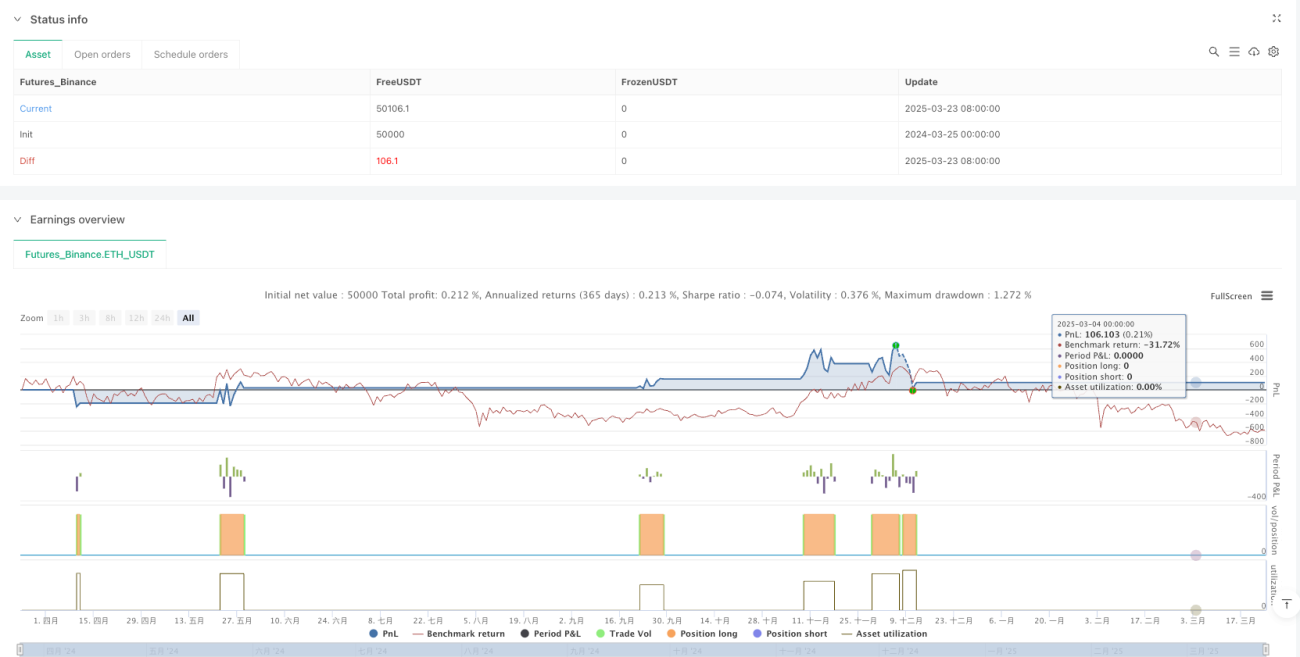

Tổng quan

Chiến lược này là một hệ thống giao dịch phá vỡ động dựa trên Bollinger Bands, chủ yếu sử dụng tín hiệu giá phá vỡ dải trên để vào lệnh long, kết hợp với nguyên lý bền vững xu hướng và hồi quy trung bình để thoát lệnh. Chiến lược hoạt động trên khung thời gian 5 phút, thiết lập các tham số của Bollinger Bands và mức chịu đựng xu hướng để nắm bắt cơ hội phá vỡ trong biến động thị trường ngắn hạn, cho phép vào lệnh nhanh và kiểm soát rủi ro. Logic cốt lõi của chiến lược là: khi giá phá vỡ lên trên dải trên của Bollinger Bands thì vào lệnh long, khi giá không thể duy trì ở trên dải trên đạt đến mức chịu đựng đã định, hoặc chạm dải giữa (đường trung bình động) thì đóng vị thế thoát lệnh.

Nguyên lý chiến lược

Chiến lược dựa trên chỉ báo Bollinger Bands, bao gồm ba đường: dải giữa (đường trung bình động đơn giản 20 chu kỳ), dải trên (dải giữa + 1,9 lần độ lệch chuẩn) và dải dưới (dải giữa - 1,9 lần độ lệch chuẩn). Logic giao dịch như sau:

- Tín hiệu vào lệnh: Khi giá đóng cửa phá vỡ lên trên dải trên của Bollinger Bands (

ta.crossover(close, upper)), tạo ra tín hiệu long. - Điều kiện thoát lệnh: Có hai điều kiện thoát lệnh:

- Thời gian giá không còn duy trì ở trên dải trên vượt quá mức chịu đựng đã định (mặc định là 4 chu kỳ)

- Giá chạm dải giữa (đáy thấp hơn hoặc bằng dải giữa)

Chiến lược sử dụng biến barsNotAboveUpper để đếm số chu kỳ liên tiếp mà giá không duy trì ở trên dải trên. Mỗi khi giá cao hơn dải trên, bộ đếm được đặt lại về 0; nếu không thì bộ đếm tăng thêm 1. Khi số đếm đạt đến ngưỡng chịu đựng, hoặc giá chạm dải giữa, chiến lược đóng vị thế thoát lệnh long.

Mặc dù mã nguồn có chứa khung giao dịch short, nhưng trong thực tế thực thi, phần giao dịch short đã được chú thích, khiến chiến lược chỉ thực hiện giao dịch long. Đây có thể là quyết định tối ưu dựa trên đặc điểm thị trường hoặc kết quả backtest.

Ưu điểm của chiến lược

-

Bám sát xu hướng và thích ứng biến động: Bollinger Bands tự thích ứng với biến động thị trường, tự động điều chỉnh độ rộng kênh trong các môi trường biến động khác nhau, giúp chiến lược hiệu quả trong nhiều điều kiện thị trường.

-

Quy tắc vào và thoát lệnh rõ ràng: Chiến lược cung cấp tín hiệu vào lệnh rõ ràng (phá vỡ dải trên) và hai điều kiện thoát lệnh khách quan (xu hướng không đủ bền vững hoặc chạm đường trung bình), giảm thiểu phán đoán chủ quan.

-

Cơ chế kiểm soát rủi ro: Bằng cách thiết lập tham số chịu đựng xu hướng, chiến lược có thể phản ứng nhanh với sự thay đổi của xu hướng, cắt lỗ kịp thời. Cơ chế thoát lệnh kép dựa trên thời gian và giá này kiểm soát hiệu quả mức rủi ro của mỗi giao dịch.

-

Không gian tối ưu tham số: Chiến lược cung cấp ba tham số có thể điều chỉnh: độ dài Bollinger Bands, hệ số nhân và mức chịu đựng xu hướng, cho phép nhà giao dịch tối ưu hóa theo các điều kiện thị trường và phong cách giao dịch khác nhau.

-

Ứng dụng nguyên lý hồi quy trung bình: Chiến lược sử dụng giá chạm đường trung bình (dải giữa) làm điều kiện thoát lệnh, phù hợp với đặc tính hồi quy trung bình của thị trường tài chính, nâng cao tính hợp lý của việc thoát lệnh.

-

Tích hợp hệ thống cảnh báo: Chiến lược tích hợp chức năng cảnh báo tín hiệu giao dịch, có thể thông báo theo thời gian thực cho nhà giao dịch về tín hiệu vào và ra lệnh, nâng cao hiệu quả thực thi giao dịch.

Rủi ro của chiến lược

-

Rủi ro phá vỡ giả: Giá có thể tạm thời phá vỡ dải trên rồi nhanh chóng quay đầu, dẫn đến tín hiệu sai và giao dịch không cần thiết, làm tăng chi phí giao dịch.

-

Nhạy cảm với tham số: Độ dài và hệ số nhân của Bollinger Bands ảnh hưởng đáng kể đến hiệu suất chiến lược, cài đặt tham số không phù hợp có thể dẫn đến quá nhiều tín hiệu giả hoặc bỏ lỡ cơ hội giao dịch quan trọng.

-

Hạn chế giao dịch một chiều: Chiến lược hiện tại chỉ thực hiện giao dịch long, trong thị trường xu hướng giảm có thể thiếu cơ hội sinh lời, dẫn đến hiệu suất không ổn định trong dài hạn.

-

Cơ chế dừng lỗ phụ thuộc vào thời gian: Mức chịu đựng xu hướng dựa trên số chu kỳ thay vì biên độ dao động giá, trong các điều kiện thị trường cực đoan có thể không kịp dừng lỗ, làm tăng rủi ro giảm giá.

-

Kiểm soát drawdown chưa đầy đủ: Chiến lược thiếu cơ chế dừng lỗ dựa trên quản lý vốn tổng thể, khi xuất hiện các tín hiệu sai liên tiếp có thể dẫn đến drawdown lớn trong tài khoản.

-

Hạn chế về khung thời gian: Chiến lược được thiết kế đặc thù cho biểu đồ 5 phút, có thể không phù hợp với các khung thời gian khác, hạn chế phạm vi ứng dụng của chiến lược.

Để giảm thiểu các rủi ro này, đề xuất: (1) Thêm bộ lọc bổ sung để giảm tín hiệu phá vỡ giả; (2) Thực hiện kiểm soát rủi ro dựa trên tổng vị thế; (3) Thêm chỉ báo xác nhận xu hướng; (4) Cân nhắc thêm cơ chế dừng lỗ dựa trên biên độ giá.

Hướng tối ưu hóa chiến lược

-

Thêm bộ lọc xác nhận xu hướng: Có thể đưa vào các chỉ báo xu hướng bổ sung (như ADX, hệ thống đường trung bình động) để xác nhận hướng thị trường, chỉ thực hiện giao dịch khi xu hướng được xác nhận, giảm tín hiệu phá vỡ giả. Cách thực hiện:

adxLength = input.int(14, "ADX Length") adxThreshold = input.int(25, "ADX Threshold") dI = ta.dmi(adxLength, adxLength) adx = ta.adx(adxLength) trendFilter = adx > adxThreshold and dI+"DI" > dI+"DI-" longCondition := longCondition and trendFilter -

Thực hiện chiến lược long/short đầy đủ: Kích hoạt logic giao dịch short đã được chú thích trong mã nguồn, giúp chiến lược có thể sinh lời ngay cả trong thị trường giảm. Điều này sẽ nâng cao khả năng thích ứng và tính toàn diện của chiến lược trong các môi trường thị trường khác nhau.

-

Tối ưu hóa quản lý vốn: Thêm kiểm soát kích thước vị thế và quản lý rủi ro tổng thể, như cài đặt dừng lỗ dựa trên ATR, giới hạn drawdown tối đa. Ví dụ:

atrPeriod = input.int(14, "ATR Period") atrMultiplier = input.float(3.0, "ATR Multiplier") atr = ta.atr(atrPeriod) stopLossPrice = strategy.position_avg_price - (atrMultiplier * atr) -

Thêm bộ lọc thời gian: Có thể thêm bộ lọc phiên giao dịch, tránh các khung giờ có thanh khoản thấp hoặc biến động cao:

timeFilter = (hour >= 9 and hour < 16) or (hour >= 18 and hour < 22) longCondition := longCondition and timeFilter -

Cơ chế tham số thích ứng: Phát triển cơ chế điều chỉnh động các tham số của Bollinger Bands, cho phép chiến lược tự động điều chỉnh tham số theo trạng thái biến động hiện tại của thị trường, nâng cao khả năng thích ứng:

volatilityRatio = ta.atr(14) / ta.atr(56) dynamicMult = volatilityRatio < 0.8 ? mult * 0.8 : mult * 1.2 -

Đưa vào dừng lỗ động: Thực hiện dừng lỗ theo dõi dựa trên đỉnh di động, chốt lời nhiều hơn:

var float trailingStop = na if strategy.position_size > 0 trailingStop := math.max(trailingStop, close - atrMultiplier * atr) if close < trailingStop strategy.close("Long")

Tổng kết

Chiến lược giao dịch định lượng tăng tốc phá vỡ Bollinger Bands là một hệ thống giao dịch ngắn hạn dựa trên phân tích kỹ thuật, kết hợp giữa bám sát xu hướng và nguyên lý hồi quy trung bình. Chiến lược theo dõi tín hiệu phá vỡ giá lên dải trên của Bollinger Bands để vào lệnh long, sử dụng tính bền vững không đủ của giá hoặc chạm đường trung bình để thoát lệnh, tạo thành một vòng giao dịch hoàn chỉnh.

Ưu điểm của chiến lược nằm ở khả năng thích ứng với biến động thị trường và quy tắc giao dịch rõ ràng, nhưng cũng phải đối mặt với các thách thức như rủi ro phá vỡ giả và độ nhạy tham số. Bằng cách thêm bộ lọc xu hướng, hoàn thiện hệ thống giao dịch long/short, tối ưu hóa quản lý vốn và đưa vào tham số thích ứng, có thể cải thiện đáng kể tính ổn định và khả năng sinh lời của chiến lược.

Đối với nhà giao dịch, chiến lược này phù hợp để sử dụng như một hệ thống giao dịch ngắn hạn, đặc biệt trong các thị trường có biến động lớn và đặc tính phá vỡ rõ ràng. Sau khi tối ưu hóa thêm, nó có tiềm năng trở thành một giải pháp giao dịch toàn diện, có thể duy trì hiệu suất tương đối ổn định trong nhiều môi trường thị trường khác nhau.

- 1