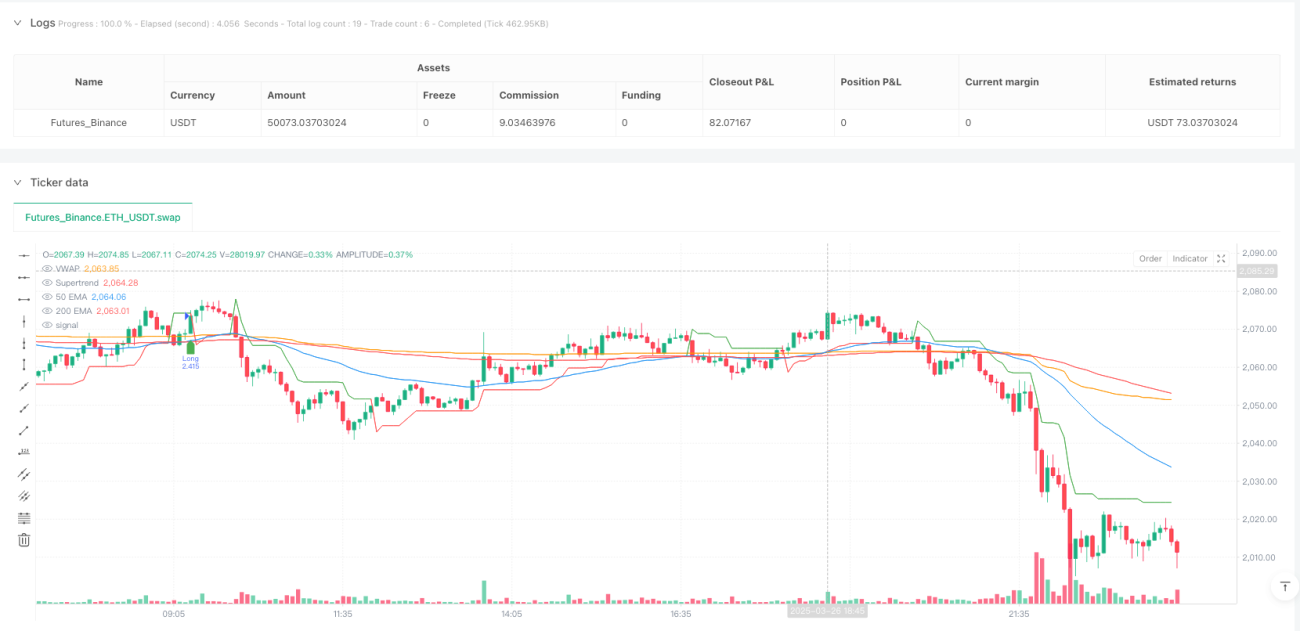

Tổng quan

Chiến lược này là một phương pháp giao dịch định lượng kết hợp nhiều chỉ báo kỹ thuật, nhằm mục đích nắm bắt chính xác xu hướng thị trường và thực hiện giao dịch có kiểm soát rủi ro thông qua việc kết hợp các chỉ báo như Đường trung bình động hàm mũ (EMA), Chỉ số sức mạnh tương đối (RSI), Dải biến động trung bình thực (ATR), Giá trung bình gia quyền khối lượng (VWAP) và Siêu xu hướng (Supertrend).

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên sự kết hợp của nhiều chỉ báo kỹ thuật:

- Sử dụng đường trung bình động hàm mũ 50 ngày và 200 ngày (EMA) để xác định hướng xu hướng và các điểm đảo chiều tiềm năng.

- Thông qua Chỉ số sức mạnh tương đối (RSI) để xác nhận động lượng xu hướng và tránh mua đuổi đỉnh hoặc bán đáy quá mức.

- Tận dụng Dải biến động trung bình thực (ATR) để tính toán khoảng cách cắt lỗ và chốt lời động.

- Kết hợp Giá trung bình gia quyền khối lượng (VWAP) để xác thực các mức hỗ trợ và kháng cự của biến động giá.

- Áp dụng chỉ báo Siêu xu hướng (Supertrend) để xác nhận hướng xu hướng và tín hiệu giao dịch.

Lợi thế của chiến lược

- Kết hợp đa chỉ báo: Tích hợp nhiều chỉ báo kỹ thuật giúp tăng đáng kể độ chính xác và độ tin cậy của tín hiệu.

- Quản lý rủi ro: Cắt lỗ động dựa trên ATR và tỷ lệ lợi nhuận/rủi ro cố định giúp kiểm soát hiệu quả rủi ro từng giao dịch.

- Tính linh hoạt cao: Có thể điều chỉnh các tham số theo biến động thị trường, thích ứng với các môi trường thị trường khác nhau.

- Lọc tín hiệu: Sử dụng các chỉ báo như RSI và VWAP để lọc các tín hiệu không chắc chắn, giảm thiểu giao dịch sai.

- Tính thời gian thực: Có thể tạo tín hiệu giao dịch và cảnh báo theo thời gian thực, giúp nhà giao dịch phản ứng nhanh với biến động thị trường.

Rủi ro của chiến lược

- Nhạy cảm với tham số: Cài đặt tham số chỉ báo không phù hợp có thể dẫn đến tín hiệu quá thường xuyên hoặc thiếu tín hiệu.

- Sự kiện thị trường bất ngờ: Không thể hoàn toàn tránh khỏi các sự kiện thiên nga đen và biến động thị trường mạnh.

- Nguy cơ overfitting: Cần thực hiện backtest và xác nhận đầy đủ các tham số chiến lược.

- Chi phí giao dịch: Giao dịch thường xuyên có thể làm tăng chi phí hoa hồng và trượt giá.

- Chỉ báo mất hiệu lực: Trong một số giai đoạn thị trường, các chỉ báo kỹ thuật có thể mất tác dụng dự báo.

Hướng tối ưu hóa chiến lược

- Giới thiệu thuật toán học máy: Sử dụng công nghệ AI để điều chỉnh động các tham số chỉ báo.

- Thêm nhiều điều kiện lọc: Đưa vào các chỉ báo bổ sung như biến động, khối lượng giao dịch.

- Phát triển mô-đun phân tích đa khung thời gian: Xác thực tín hiệu giao dịch trên các khung thời gian khác nhau.

- Tối ưu hóa quản lý rủi ro: Áp dụng các chiến lược quản lý vị thế và vốn phức tạp hơn.

- Bổ sung tham số thích ứng: Tự động điều chỉnh chiến lược cắt lỗ và chốt lời dựa trên biến động thị trường.

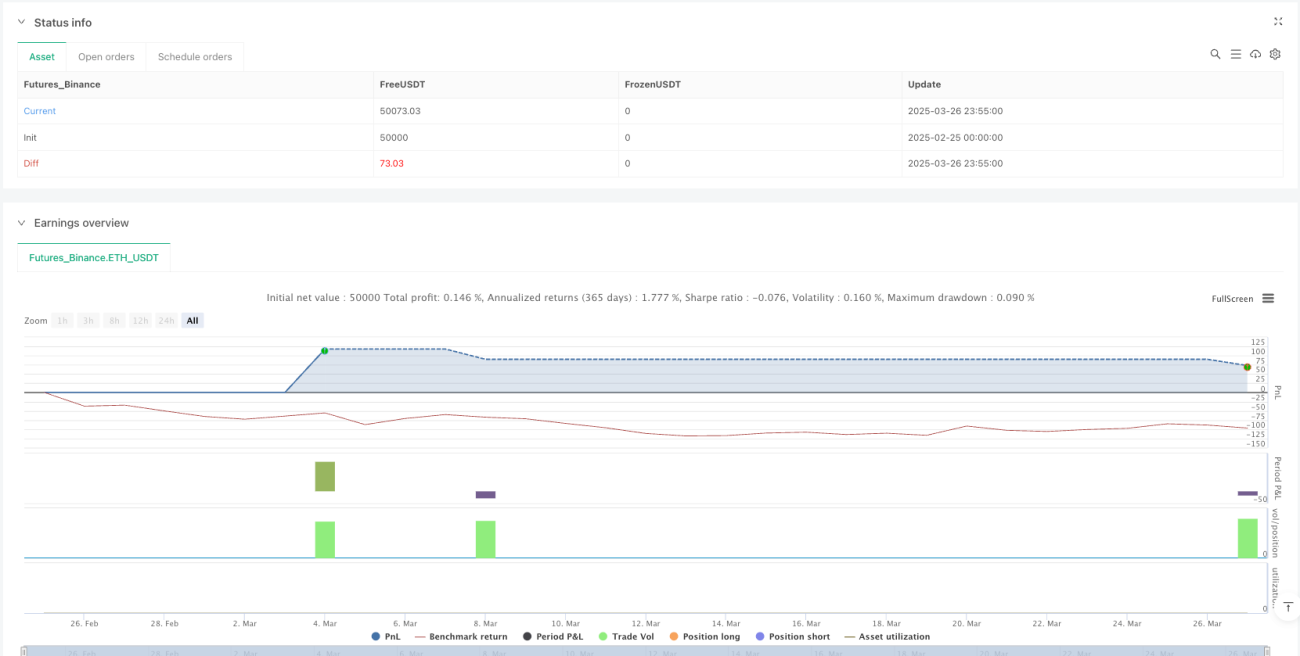

Tổng kết

Đây là một chiến lược giao dịch định lượng dựa trên nhiều chỉ báo kỹ thuật, thông qua sự kết hợp có hệ thống các chỉ báo và quản lý rủi ro chặt chẽ, nhằm nắm bắt xu hướng thị trường và kiểm soát rủi ro giao dịch. Cốt lõi của chiến lược nằm ở sự phối hợp giữa các chỉ báo và tối ưu hóa tham số động, cung cấp một phương pháp linh hoạt và tương đối ổn định cho giao dịch định lượng.

/*backtest

start: 2025-02-25 00:00:00

end: 2025-03-27 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Advanced BTC/USDT Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ==== INPUT PARAMETERS ====- 1