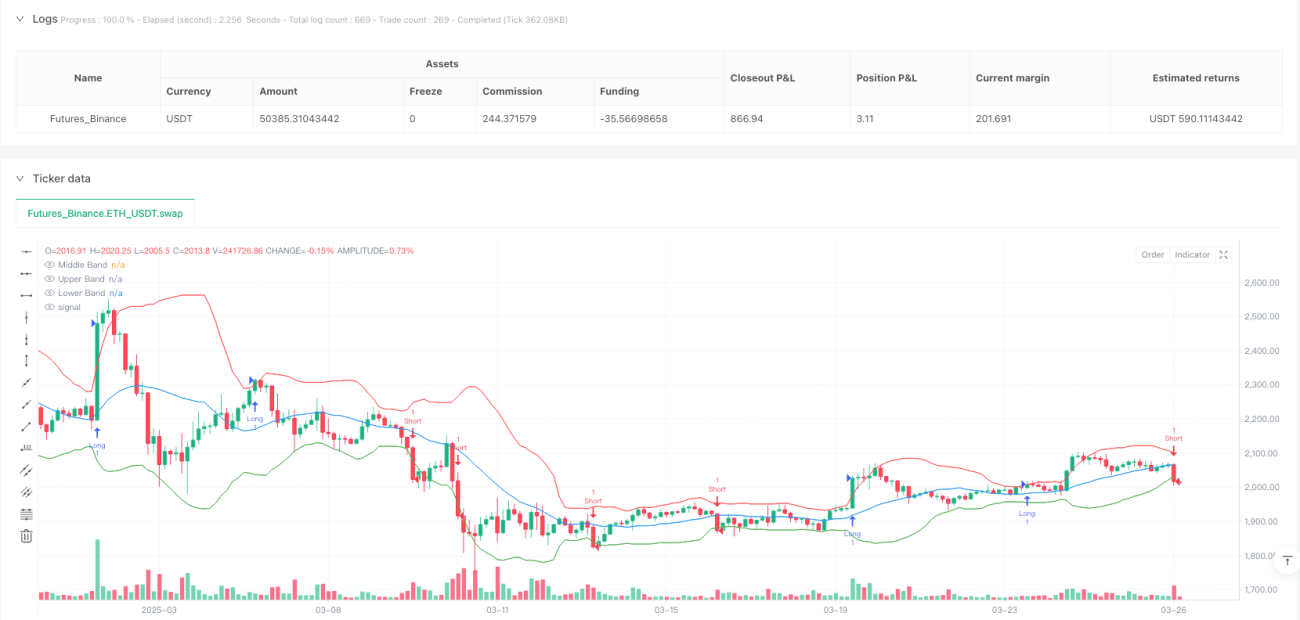

Tổng quan

Chiến lược giao dịch theo xu hướng với dải bollinger động (Dynamic Bollinger Bands Breakout Trend Tracking) là một phương pháp giao dịch định lượng dựa trên chỉ báo dải Bollinger, nhằm xác định các cơ hội giao dịch theo xu hướng tiềm năng thông qua tín hiệu phá vỡ biên độ dao động của giá thị trường. Chiến lược này tận dụng sự biến động của thị trường và động lực xu hướng, tạo tín hiệu giao dịch khi giá phá vỡ dải trên hoặc dải dưới, đồng thời kết hợp cơ chế chốt lời và cắt lỗ để quản lý rủi ro giao dịch hiệu quả.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên tính toán động của chỉ báo dải Bollinger và tín hiệu phá vỡ giá:

- Sử dụng đường trung bình động đơn giản (SMA) làm cơ sở tính toán dải giữa.

- Tính toán dải trên và dải dưới thông qua độ lệch chuẩn (STDEV).

- Khi giá đóng cửa phá vỡ dải trên, kích hoạt tín hiệu mua (long).

- Khi giá đóng cửa phá vỡ dải dưới, kích hoạt tín hiệu bán (short).

- Thiết lập mức chốt lời và cắt lỗ theo tỷ lệ phần trăm cố định.

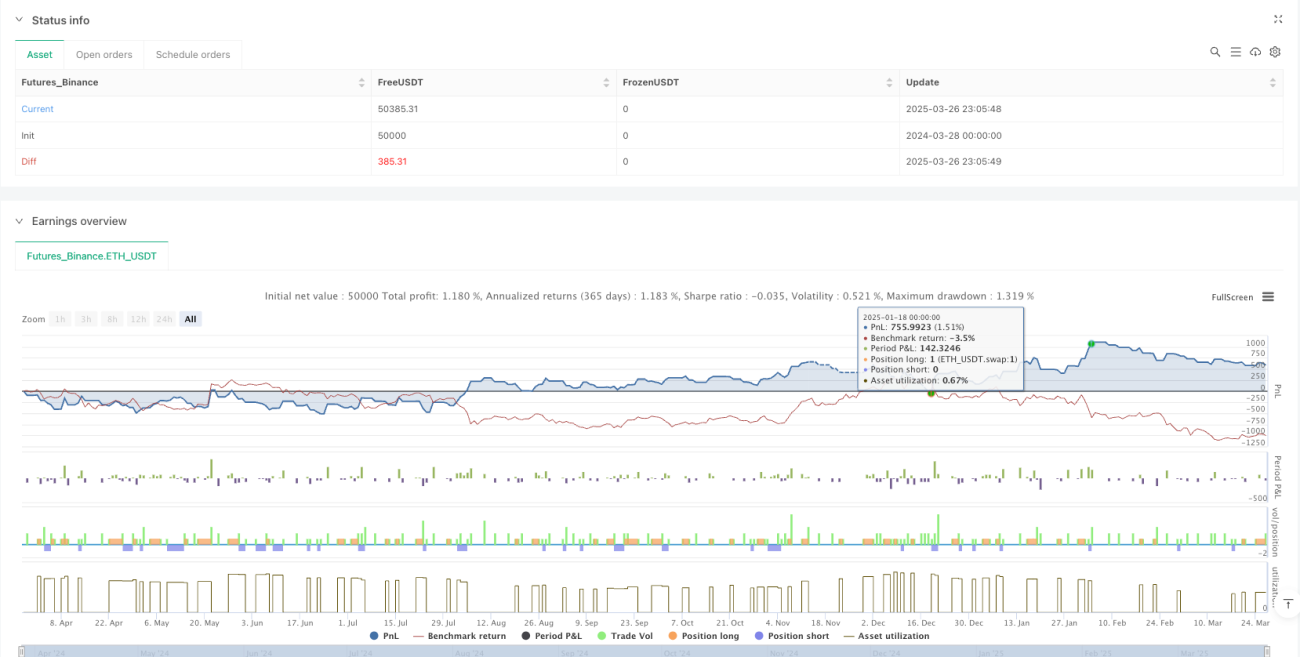

Ưu điểm của chiến lược

- Thích ứng linh hoạt với sự biến động của thị trường.

- Tín hiệu vào và ra lệnh rõ ràng.

- Biên độ giao dịch trực quan.

- Quản lý vị thế với rủi ro có thể kiểm soát.

- Phù hợp với môi trường thị trường có xu hướng rõ ràng.

Rủi ro của chiến lược

- Có thể tạo ra tín hiệu giả trong thị trường đi ngang (sideways).

- Tín hiệu phá vỡ có độ trễ.

- Mức chốt lời/cắt lỗ cố định theo phần trăm có thể thiếu linh hoạt.

- Chưa tính đến chi phí giao dịch và ảnh hưởng của trượt giá (slippage).

Hướng tối ưu hóa chiến lược

- Đưa bộ lọc khối lượng giao dịch vào.

- Kết hợp chỉ báo xác nhận xu hướng.

- Điều chỉnh linh hoạt tỷ lệ chốt lời/cắt lỗ.

- Áp dụng thuật toán học máy để tối ưu hóa tham số.

Tổng kết

Chiến lược giao dịch theo xu hướng với dải bollinger động cung cấp cho nhà giao dịch một phương pháp giao dịch định lượng tương đối đơn giản và trực quan thông qua việc nắm bắt tín hiệu phá vỡ biên độ dao động giá. Với việc tối ưu hóa liên tục và quản lý rủi ro, chiến lược này có thể trở thành một công cụ bổ trợ hữu ích trong bộ công cụ giao dịch định lượng.

- 1