Tổng quan

Chiến lược này là một phương pháp giao dịch định lượng sáng tạo, tập trung vào việc kết hợp Supertrend, Đường trung bình động hàm mũ (EMA) và Chỉ số sức mạnh tương đối (RSI) để bắt tín hiệu giao dịch chính xác và quản lý rủi ro. Chiến lược nhằm cung cấp cho nhà giao dịch một cơ chế theo dõi xu hướng thị trường đa chiều, linh hoạt, có thể áp dụng trên biểu đồ 1 phút, 5 phút và 15 phút.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên sự phối hợp của ba chỉ báo kỹ thuật chính:

- Supertrend: Xác định xu hướng thị trường thông qua tính toán Phạm vi biến động trung bình thực (ATR) và hướng biến động giá.

- Đường trung bình động hàm mũ (EMA): Đóng vai trò là đường hỗ trợ/kháng cự động, giúp xác định vị trí của giá so với đường trung bình.

- Chỉ số sức mạnh tương đối (RSI): Đánh giá động lượng thị trường, nhận biết tình trạng quá mua và quá bán.

Chiến lược tạo ra tín hiệu giao dịch thông qua phân tích tổng hợp ba chỉ báo này:

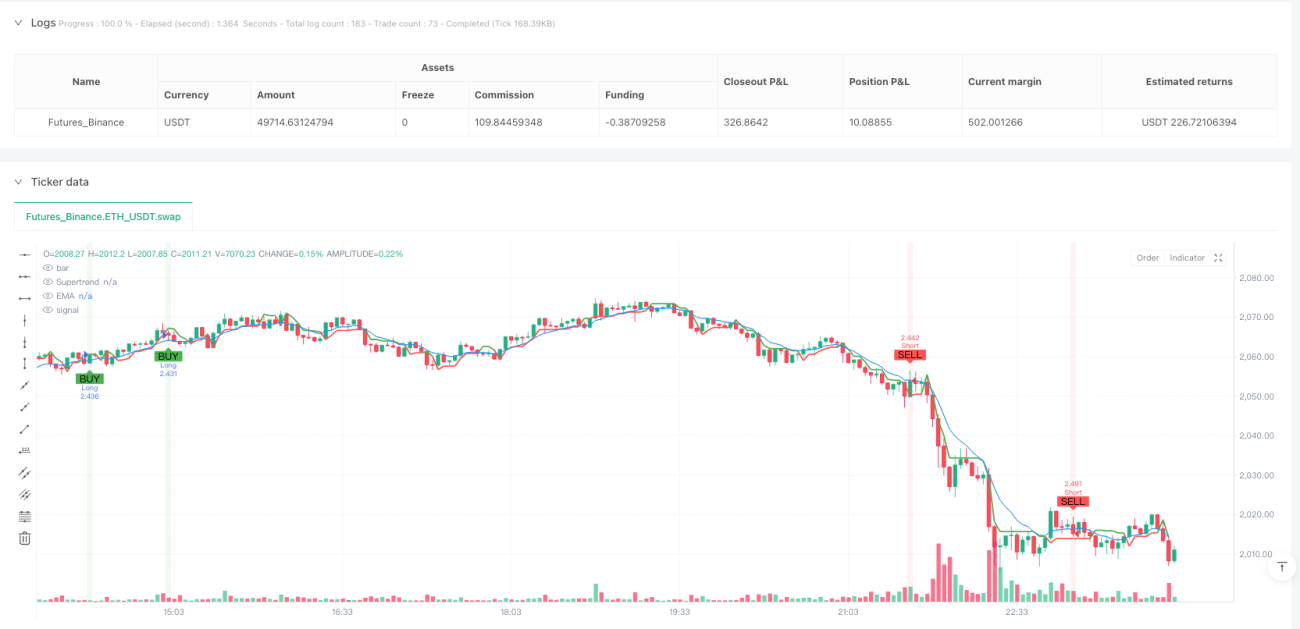

- Tín hiệu mua lên: Supertrend là xu hướng tăng + Giá cao hơn EMA + RSI trên 40

- Tín hiệu bán xuống: Supertrend là xu hướng giảm + Giá thấp hơn EMA + RSI dưới 60

Lợi thế của chiến lược

- Xác nhận tín hiệu đa chiều: Thông qua sự xác nhận chéo của ba chỉ báo, độ tin cậy của tín hiệu được cải thiện đáng kể.

- Quản lý rủi ro động: Sử dụng cơ chế dừng lỗ và chốt lời dựa trên ATR, có thể thích ứng với biến động thị trường.

- Tính linh hoạt cao: Có thể áp dụng linh hoạt trên nhiều khung thời gian (1 phút, 5 phút, 15 phút).

- Kiểm soát vị thế đơn lẻ: Chỉ cho phép một vị thế tại một thời điểm, kiểm soát rủi ro giao dịch hiệu quả.

- Hỗ trợ trực quan: Cung cấp các điểm đánh dấu tín hiệu mua bán rõ ràng và bảng chỉ báo chính.

Rủi ro của chiến lược

- Độ trễ của chỉ báo: Các chỉ báo kỹ thuật phụ thuộc vào dữ liệu lịch sử, có thể dẫn đến độ trễ tín hiệu.

- Ảnh hưởng của biến động: Trong thị trường biến động mạnh, lệnh dừng lỗ có thể bị kích hoạt thường xuyên.

- Nhạy cảm với tham số: Độ dài ATR, chu kỳ EMA và ngưỡng RSI có ảnh hưởng đáng kể đến hiệu suất chiến lược.

- Chi phí giao dịch: Giao dịch thường xuyên có thể phát sinh phí hoa hồng cao.

Hướng tối ưu hóa chiến lược

- Tham số thích ứng: Đưa thuật toán học máy vào, điều chỉnh tham số động theo điều kiện thị trường.

- Kết hợp đa hướng: Kết hợp chiến lược theo xu hướng và đảo chiều để cân bằng độ ổn định.

- Phân bổ rủi ro: Tối ưu hóa quản lý vị thế, đưa kiểm soát kích thước vị thế động.

- Xác nhận đa khung thời gian: Tăng cường cơ chế xác nhận tín hiệu trên nhiều khung thời gian hơn.

- Tối ưu hóa chi phí giao dịch: Giảm tần suất giao dịch, loại bỏ các giao dịch không cần thiết.

Kết luận

Đây là một chiến lược giao dịch định lượng kết hợp phân tích kỹ thuật đa chiều, thông qua sự phối hợp của Supertrend, EMA và RSI, cung cấp cho nhà giao dịch một khuôn khổ ra quyết định giao dịch linh hoạt và năng động. Lợi thế cốt lõi của chiến lược nằm ở cơ chế xác nhận tín hiệu nhiều lớp và quản lý rủi ro thích ứng, nhưng đồng thời cũng yêu cầu nhà giao dịch liên tục tối ưu hóa và điều chỉnh.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1