Tổng quan

Chiến lược này là một phương pháp giao dịch có độ chính xác cao dựa trên điểm giữa của biên độ động thị trường, bằng cách nắm bắt đặc điểm biến động giá trong một khung thời gian cụ thể, đạt được thời điểm vào và thoát lệnh chính xác. Cốt lõi của chiến lược là sử dụng chu kỳ hồi tục có thể cấu hình để tính toán động các điểm cao, thấp và điểm giữa của biên độ giá, đồng thời thực hiện lệnh giới hạn trong phiên giao dịch của Sở giao dịch chứng khoán New York.

Nguyên lý chiến lược

Nguyên lý chiến lược dựa trên các cơ chế chính sau:

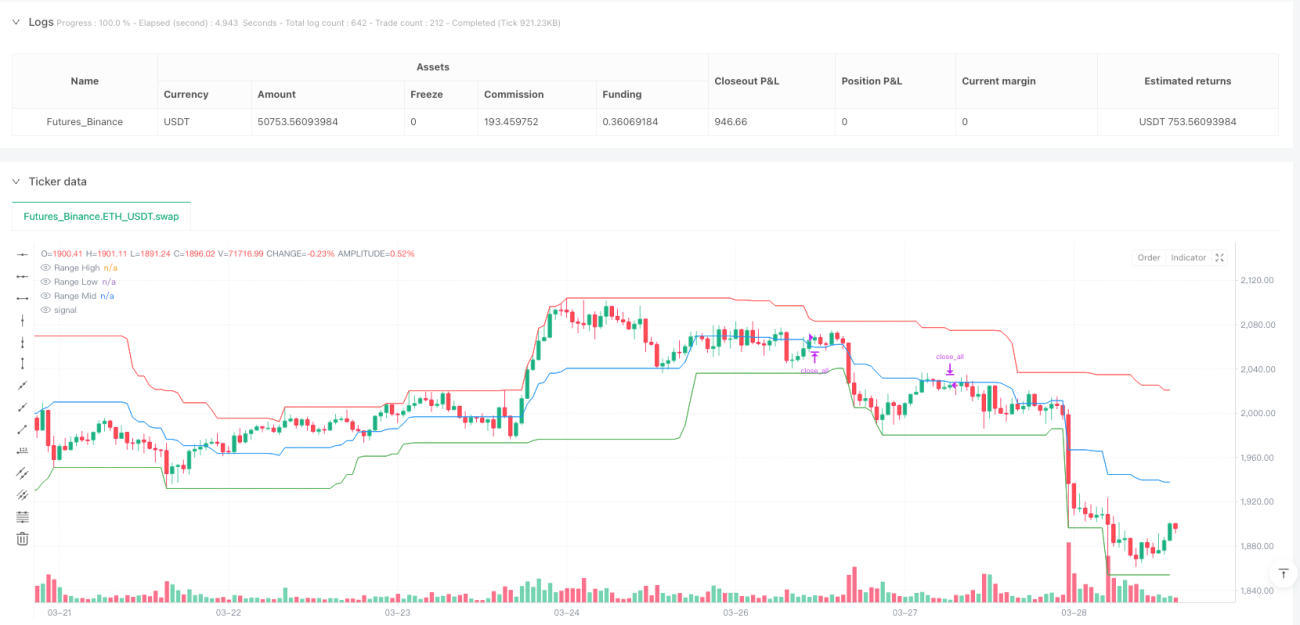

- Tính toán biên độ động: Thông qua việc thiết lập chu kỳ hồi tục có thể điều chỉnh (mặc định 30 nến), tính toán thời gian thực điểm cao nhất, điểm thấp nhất và điểm giữa của giá.

- Giao dịch có ràng buộc thời gian: Chỉ giao dịch trong giờ giao dịch của NYSE (từ 9:30 sáng đến 3:00 chiều).

- Tín hiệu phá vỡ điểm giữa: Khi giá đóng cửa phá vỡ điểm giữa của biên độ, tạo tín hiệu mua hoặc bán.

- Chiến lược lệnh giới hạn: Đặt lệnh tại điểm giữa của biên độ, và thiết lập chốt lời, cắt lỗ tại điểm cao và điểm thấp của biên độ.

Ưu điểm chiến lược

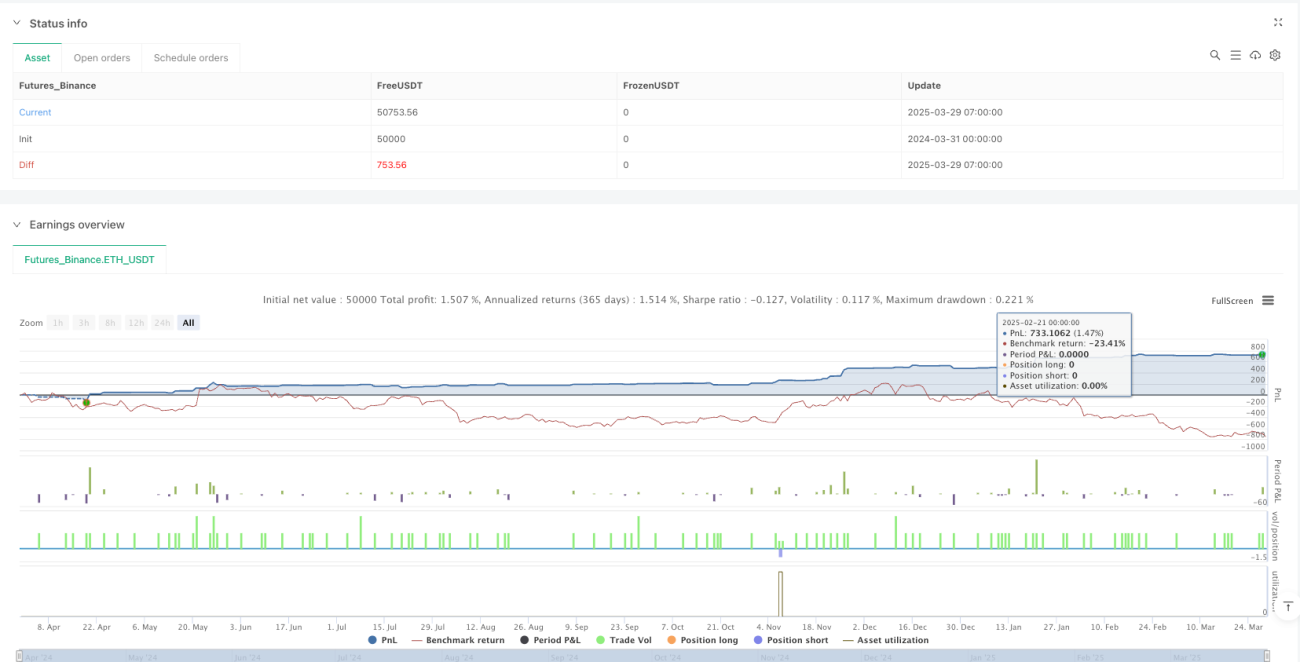

- Vào lệnh chính xác cao: Thông qua tính toán động điểm giữa biên độ, cung cấp thời điểm vào lệnh chính xác hơn.

- Kiểm soát rủi ro: Cơ chế chốt lời và cắt lỗ nghiêm ngặt, kiểm soát hiệu quả rủi ro từng giao dịch.

- Tính chọn lọc thời gian: Chỉ giao dịch trong các phiên hoạt động của sàn, tránh các giai đoạn thanh khoản thấp.

- Linh hoạt tham số: Chu kỳ hồi tục có thể điều chỉnh, thích ứng với các môi trường thị trường khác nhau.

- Tránh rủi ro qua đêm: Tự động đóng vị thế trước khi kết thúc ngày giao dịch.

Rủi ro chiến lược

- Hạn chế của tính toán biên độ: Trong thị trường biến động mạnh, chu kỳ hồi tục cố định có thể không phản ánh chính xác trạng thái thị trường thời gian thực.

- Rủi ro tần suất giao dịch: Giao dịch thường xuyên có thể làm tăng chi phí giao dịch và rủi ro trượt giá.

- Tính nhạy cảm với tham số: Thiết lập chu kỳ hồi tục và khung giờ giao dịch ảnh hưởng đáng kể đến hiệu suất chiến lược.

- Khả năng thích ứng thị trường: Chiến lược có thể không phù hợp với tất cả các loại tài sản và môi trường thị trường.

Hướng tối ưu hóa chiến lược

- Chu kỳ hồi tục động: Giới thiệu thuật toán thích ứng, điều chỉnh động chu kỳ hồi tục theo biến động thị trường.

- Xác thực đa khung thời gian: Kết hợp tín hiệu từ các khung thời gian khác nhau, nâng cao độ chính xác của tín hiệu.

- Bộ lọc biến động: Thêm chỉ báo biến động để lọc các tín hiệu giao dịch chất lượng thấp.

- Tối ưu hóa học máy: Sử dụng thuật toán học máy để điều chỉnh động các tham số vào và thoát lệnh.

- Cải thiện quản lý rủi ro: Giới thiệu cơ chế quản lý vị thế phức tạp hơn và cắt lỗ động.

Tổng kết

Chiến lược này cung cấp cho nhà giao dịch một phương pháp giao dịch có hệ thống, rõ ràng về quy tắc thông qua cơ chế phá vỡ điểm giữa biên độ chính xác và lệnh giới hạn. Ưu điểm cốt lõi của nó là vào lệnh chính xác cao, kiểm soát rủi ro và tính chọn lọc thời gian. Các hướng tối ưu hóa trong tương lai sẽ tập trung vào việc nâng cao khả năng thích ứng và ổn định của chiến lược.

Các chỉ báo kỹ thuật chính

- Chu kỳ hồi tục (Lookback Period)

- Điểm cao của biên độ (Range High)

- Điểm thấp của biên độ (Range Low)

- Điểm giữa của biên độ (Range Midpoint)

- Khung giờ giao dịch (NYSE Trading Hours)

Tóm tắt logic giao dịch

Thông qua việc tính toán động biên độ giá và thực hiện giao dịch giới hạn gần điểm giữa, nắm bắt cơ hội xu hướng ngắn hạn và đảo chiều trong khuôn khổ thời gian và quản lý rủi ro nghiêm ngặt.

Cảnh báo rủi ro

Chiến lược này chỉ mang tính tham khảo, trong giao dịch thực tế cần điều chỉnh dựa trên khả năng chịu rủi ro cá nhân và môi trường thị trường.

Kịch bản ứng dụng khuyến nghị

Phù hợp với các nhà giao dịch trung và ngắn hạn theo đuổi chiến lược giao dịch ổn định, có hệ thống, đặc biệt là các nhà giao dịch tập trung vào chỉ số tương lai và các loại tài sản có tính thanh khoản cao.

Kết luận

Cốt lõi của giao dịch định lượng nằm ở việc không ngừng tối ưu hóa và thích ứng, chiến lược này cung cấp cho nhà giao dịch một khuôn khổ giao dịch đáng để nghiên cứu và cải tiến sâu hơn.

- 1