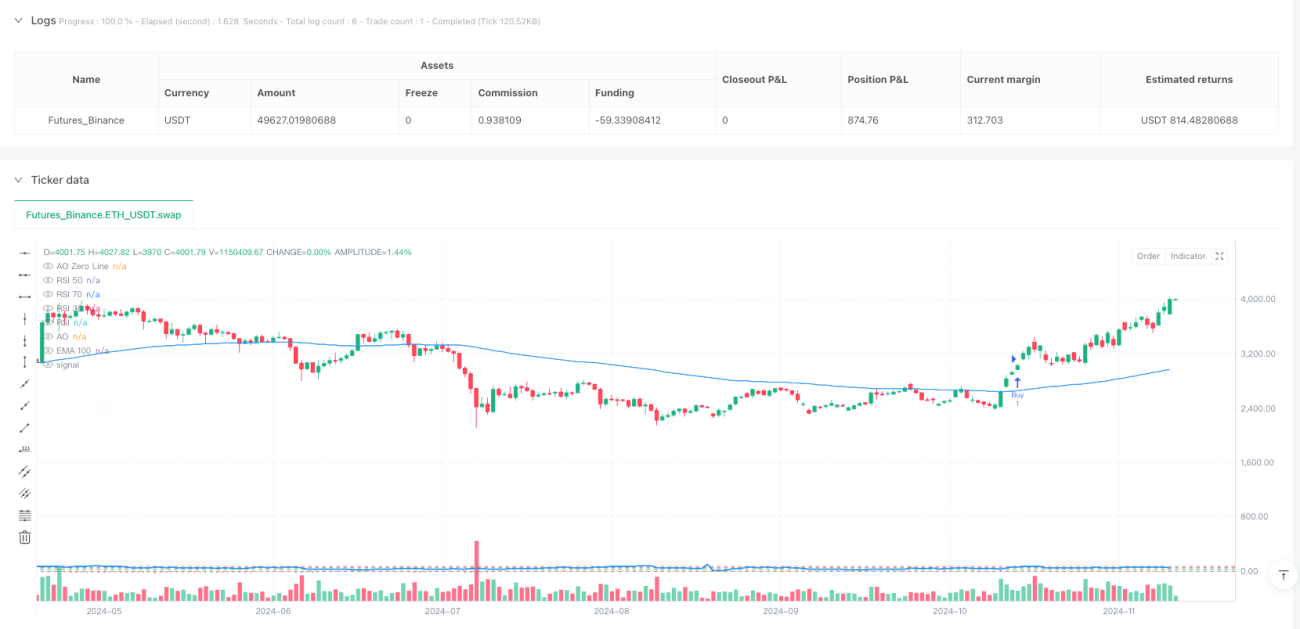

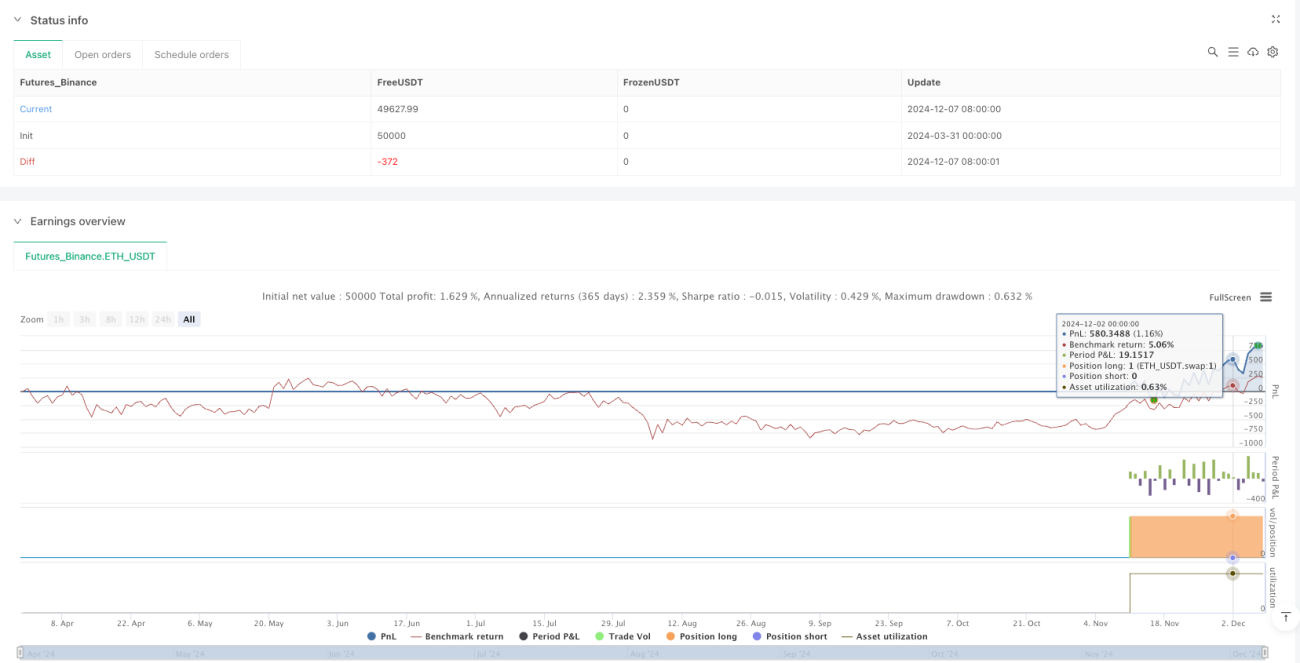

Tổng quan

Chiến lược giao dịch động với đa khung thời gian EMA-RSI-AO-PSAR kết hợp dừng lỗ/chốt lời động là một hệ thống giao dịch định lượng tích hợp nhiều chỉ báo kỹ thuật và phân tích đa khung thời gian. Chiến lược này chủ yếu sử dụng Chỉ báo dao động Awesome (AO) trên các khung thời gian khác nhau, Đường trung bình động hàm mũ (EMA), Chỉ số sức mạnh tương đối (RSI) và Chỉ báo Parabolic SAR (PSAR) để xác định hướng xu hướng thị trường và thiết lập các mức dừng lỗ và chốt lời động. Chiến lược được thiết kế với tỷ lệ lợi nhuận/rủi ro 2:1, nghĩa là mức chốt lời gấp đôi khoảng cách dừng lỗ, điều này có lợi cho việc nâng cao khả năng sinh lời dài hạn.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là kết hợp các chỉ báo trên nhiều khung thời gian để xác nhận hướng xu hướng, vào lệnh ở giai đoạn đầu của xu hướng, đồng thời sử dụng PSAR làm điểm dừng lỗ động. Cụ thể:

-

Phân tích đa khung thời gian: Chiến lược sử dụng các khung thời gian khác nhau để quan sát các chỉ báo khác nhau, bao gồm AO 5 phút, EMA 60 phút, RSI 15 phút và PSAR 60 phút. Phương pháp đa khung thời gian này giúp giảm các tín hiệu nhiễu.

-

Điều kiện mua:

- Chỉ báo AO cắt lên trên đường 0 tại nến trước đó (

ta.crossover(ao[1], 0)) - Giá trị AO hiện tại lớn hơn 0 (

ao > 0) - Giá nằm trên đường EMA 100 kỳ (

close > ema100) - Giá trị RSI lớn hơn hoặc bằng 50 (

rsi >= 50)

- Chỉ báo AO cắt lên trên đường 0 tại nến trước đó (

-

Điều kiện bán:

- Chỉ báo AO cắt xuống dưới đường 0 tại nến trước đó (

ta.crossunder(ao[1], 0)) - Giá trị AO hiện tại nhỏ hơn 0 (

ao < 0) - Giá nằm dưới đường EMA 100 kỳ (

close < ema100) - Giá trị RSI nhỏ hơn hoặc bằng 50 (

rsi <= 50)

- Chỉ báo AO cắt xuống dưới đường 0 tại nến trước đó (

-

Quản lý rủi ro:

- Mức dừng lỗ được đặt tại vị trí của chỉ báo PSAR (

stopLossLevel = psar) - Mức chốt lời được đặt bằng hai lần khoảng cách từ giá vào lệnh đến mức dừng lỗ (

takeProfitLevel = close + 2 * (close - stopLossLevel))

- Mức dừng lỗ được đặt tại vị trí của chỉ báo PSAR (

Ưu điểm chiến lược

-

Hệ thống xác nhận đa tầng: Chiến lược sử dụng nhiều chỉ báo và dữ liệu từ các khung thời gian khác nhau để xác nhận tín hiệu giao dịch, giảm tỷ lệ tín hiệu sai.

-

Lợi thế bám theo xu hướng: Nhờ sự kết hợp của EMA và RSI, đảm bảo chỉ giao dịch theo hướng xu hướng rõ ràng, tránh giao dịch ngược xu hướng.

-

Cơ chế dừng lỗ động: Sử dụng PSAR làm điểm dừng lỗ động, phương pháp này linh hoạt hơn so với dừng lỗ cố định, thích ứng với biến động thị trường, vừa bảo vệ lợi nhuận vừa tạo đủ không gian cho giá dao động.

-

Tỷ lệ lợi nhuận/rủi ro tối ưu: Tỷ lệ 2:1 có nghĩa là ngay cả khi tỷ lệ thắng chỉ 40%, chiến lược vẫn có thể sinh lời dài hạn.

-

Khả năng thích ứng cao: Các tham số của chiến lược có thể được điều chỉnh theo các điều kiện thị trường và loại tài sản khác nhau, nâng cao khả năng thích ứng.

-

Quy tắc vào/ra rõ ràng: Các quy tắc của chiến lược rõ ràng, giảm thiểu phán đoán chủ quan, giúp duy trì kỷ luật giao dịch.

Rủi ro chiến lược

-

Rủi ro phụ thuộc nhiều chỉ báo: Khi các chỉ báo đưa ra tín hiệu mâu thuẫn, chiến lược có thể hoạt động kém hiệu quả, đặc biệt trong thị trường đi ngang.

-

Rủi ro độ trễ thời gian: Do sử dụng các chỉ báo trễ như EMA, chiến lược có thể bỏ lỡ một số điểm đảo chiều nhanh của thị trường, dẫn đến vào hoặc ra lệnh muộn hơn thời điểm tối ưu.

-

Độ nhạy tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào các tham số được chọn, các điều kiện thị trường khác nhau có thể yêu cầu các thiết lập tham số khác nhau. Chiến lược hiện tại sử dụng các tham số cố định như AO 34 kỳ, EMA 100 kỳ, có thể không phù hợp với mọi môi trường thị trường.

-

Rủi ro gap dừng lỗ: Trong các sự kiện thị trường quan trọng hoặc gap qua đêm, PSAR có thể không thực hiện lệnh dừng lỗ hiệu quả, điểm dừng lỗ thực tế có thể thấp hơn nhiều so với dự kiến.

-

Rủi ro biến động mạnh: Khi thị trường biến động mạnh, PSAR có thể bị chạm nhanh chóng, dẫn đến thoát lệnh sớm khỏi các giao dịch có tiềm năng tốt.

Hướng tối ưu hóa chiến lược

-

Thiết lập tham số thích ứng: Có thể đưa chỉ báo biến động (như ATR) để tự động điều chỉnh chu kỳ EMA, ngưỡng RSI và tham số PSAR dựa trên mức độ biến động của thị trường, giúp chiến lược thích ứng hơn.

-

Thêm xác nhận khối lượng: Khi tạo tín hiệu, thêm điều kiện xác nhận khối lượng, ví dụ yêu cầu khối lượng tăng đồng thời khi AO cắt lên đường 0, điều này có thể cải thiện chất lượng tín hiệu.

-

Tối ưu thời điểm vào lệnh: Có thể thêm xác nhận mô hình giá, ví dụ sau khi AO cắt lên đường 0, chờ giá điều chỉnh nhẹ rồi mới vào lệnh, cải thiện chất lượng giá vào.

-

Điều chỉnh tỷ lệ lợi nhuận/rủi ro động: Điều chỉnh tỷ lệ lợi nhuận/rủi ro linh hoạt dựa trên biến động thị trường hoặc cường độ xu hướng, sử dụng tỷ lệ lớn hơn (ví dụ 3:1) trong xu hướng mạnh và tỷ lệ thận trọng hơn (ví dụ 1.5:1) trong xu hướng yếu.

-

Thêm bộ lọc: Đưa vào bộ lọc môi trường thị trường như chỉ báo ADX, chỉ giao dịch khi xu hướng rõ ràng (ví dụ ADX > 25), tránh các tín hiệu nhiễu trong thị trường đi ngang.

-

Tối ưu quản lý vốn: Đưa vào quản lý vị thế động, điều chỉnh kích thước lệnh cho mỗi giao dịch dựa trên cường độ tín hiệu, biến động thị trường và thay đổi giá trị tài khoản.

Tổng kết

Chiến lược giao dịch động với đa khung thời gian EMA-RSI-AO-PSAR kết hợp dừng lỗ/chốt lời động là một hệ thống giao dịch định lượng tận dụng tổng hợp nhiều chỉ báo kỹ thuật và phân tích đa khung thời gian. Nhờ sự phối hợp của AO, EMA, RSI và PSAR, chiến lược này có thể nhận diện hiệu quả xu hướng thị trường và thiết lập các mức dừng lỗ/chốt lời động hợp lý. Thiết kế tỷ lệ lợi nhuận/rủi ro 2:1 của chiến lược cũng tạo nền tảng tốt cho khả năng sinh lời dài hạn.

Tuy nhiên, chiến lược cũng tồn tại các rủi ro như phụ thuộc nhiều chỉ báo, độ trễ thời gian và độ nhạy tham số. Trong tương lai, có thể tối ưu hóa thêm hiệu suất chiến lược thông qua việc đưa vào các tham số thích ứng, xác nhận khối lượng, tỷ lệ lợi nhuận/rủi ro động và bộ lọc môi trường thị trường. Cuối cùng, để áp dụng hiệu quả chiến lược này, nhà giao dịch cần hiểu rõ nguyên lý cốt lõi, linh hoạt điều chỉnh tham số theo điều kiện thị trường cụ thể và luôn tuân thủ quản lý rủi ro nghiêm ngặt.

- 1