Chiến lược giao dịch hợp đồng tương lai với đa chỉ báo kỹ thuật và dừng lỗ động

Tổng quan chiến lược

Chiến lược này là một hệ thống giao dịch hợp đồng tương lai cao cấp, kết hợp nhiều điều kiện kỹ thuật và phân tích khung thời gian cao hơn để xác định các cơ hội giao dịch có xác suất cao. Chiến lược này sử dụng phương pháp hội tụ nhiều điều kiện, yêu cầu nhiều điều kiện kỹ thuật được thỏa mãn đồng thời mới vào lệnh. Nó tích hợp một số khái niệm kỹ thuật tiên tiến, bao gồm Khoảng trống giá hợp lý (FVG), Khối lệnh (Order Blocks), Quét thanh khoản (Liquidity Sweeps) và tín hiệu Phá vỡ cấu trúc (BOS), đồng thời sử dụng các chỉ báo trên khung thời gian khác nhau để xác nhận hướng xu hướng.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là sử dụng sự kết hợp của nhiều phương pháp phân tích kỹ thuật để đảm bảo chỉ vào lệnh khi nhiều chỉ báo đồng thời đưa ra tín hiệu. Cụ thể, chiến lược bao gồm các thành phần chính sau:

- Khoảng trống giá hợp lý (FVG) - Được xác định khi có khoảng cách giá đáng kể giữa hai nến, cho thấy thị trường có thể có khoảng trống chưa được lấp đầy.

- Khối lệnh - Đây là các khu vực quan trọng nơi giá hình thành sự đảo chiều, thường thể hiện dưới dạng nến từ chối mạnh mẽ, sau đó trở thành vùng hỗ trợ hoặc kháng cự.

- Quét thanh khoản - Xác định các tình huống giá phá vỡ đỉnh hoặc đáy trước đó rồi ngay lập tức đảo chiều, thường cho thấy các tổ chức lớn đang thu thập thanh khoản.

- Phá vỡ cấu trúc (BOS) - Xảy ra khi giá phá vỡ cấu trúc trước đó, hình thành đỉnh cao hơn hoặc đáy thấp hơn.

- Xác nhận xu hướng khung thời gian cao - Sử dụng EMA (Đường trung bình động hàm mũ) trên khung thời gian 15 phút và 60 phút để xác nhận hướng xu hướng tổng thể.

Chiến lược chỉ tạo tín hiệu vào lệnh khi có ít nhất hai điều kiện cơ bản (trong chế độ gỡ lỗi là một) cộng với tín hiệu phá vỡ cấu trúc, đồng thời phù hợp với xu hướng khung thời gian cao hơn.

Về quản lý rủi ro, chiến lược này sử dụng ATR (Dải biên độ trung bình thực) để thiết lập vị trí cắt lỗ động, khoảng cách cắt lỗ thường là 1,5 lần giá trị ATR. Phương pháp này tăng khoảng cách cắt lỗ khi biến động cao và giảm khi biến động thấp, giúp cắt lỗ thông minh hơn.

Đối với chốt lời, chiến lược sử dụng phương pháp chốt lời theo từng phần: khi lợi nhuận đạt mức tương đương rủi ro (1R), chốt 50% vị thế, đồng thời di chuyển cắt lỗ của phần còn lại về điểm hòa vốn, tạo cơ hội giao dịch không rủi ro. Ngoài ra, còn có cơ chế thoát lệnh dựa trên thời gian: nếu giao dịch không di chuyển theo hướng có lợi trong thời gian quy định (mặc định 30 phút), nó sẽ tự động đóng.

Hơn nữa, chiến lược này còn bao gồm chức năng quản lý tài khoản: khi lợi nhuận tài khoản đạt mục tiêu đặt trước (3000 USD) hoặc kích hoạt trailing stop (bắt đầu theo dõi khi tài khoản vượt quá 2500 USD lợi nhuận), tự động thoát tất cả các vị thế.

Ưu điểm của chiến lược

Sau khi phân tích sâu mã nguồn, chúng ta có thể tóm tắt những ưu điểm rõ ràng sau:

- Hệ thống xác nhận đa lớp - Yêu cầu nhiều điều kiện kỹ thuật đồng thời được thỏa mãn mới vào lệnh, giảm hiệu quả các tín hiệu sai và cải thiện chất lượng giao dịch.

- Quản lý rủi ro thông minh - Sử dụng cắt lỗ động dựa trên ATR, thích ứng với sự thay đổi của biến động thị trường tốt hơn so với cắt lỗ cố định hoặc theo tỷ lệ phần trăm.

- Bộ lọc xu hướng khung thời gian cao - Chỉ giao dịch theo hướng xu hướng của khung thời gian cao hơn, tránh giao dịch ngược xu hướng.

- Chiến lược chốt lời theo từng phần - Bằng cách chốt lời một phần và di chuyển cắt lỗ về điểm hòa vốn, vừa đảm bảo chốt một phần lợi nhuận, vừa tạo cơ hội không rủi ro cho phần vị thế còn lại.

- Cơ chế thoát lệnh dựa trên thời gian - Tự động thoát các giao dịch không hiệu quả, tránh để vốn bị kẹt lâu trong các giao dịch không có động lực.

- Quản lý tài khoản tổng thể - Thông qua việc đặt mục tiêu lợi nhuận và trailing stop, bảo vệ lợi nhuận tổng thể của tài khoản, đạt được quản lý vốn vững chắc.

- Tính thích ứng cao - Cung cấp tính linh hoạt cao thông qua nhiều tham số, có thể điều chỉnh theo các điều kiện thị trường và phong cách giao dịch khác nhau.

- Tích hợp các chỉ báo kỹ thuật chuyên nghiệp - Kết hợp nhiều khái niệm phân tích kỹ thuật tiên tiến, thường chỉ được các nhà giao dịch chuyên nghiệp sử dụng.

Rủi ro của chiến lược

Mặc dù chiến lược này được thiết kế tốt, nhưng vẫn tồn tại một số rủi ro tiềm ẩn, bao gồm:

- Rủi ro tối ưu hóa tham số - Chiến lược phụ thuộc vào nhiều thiết lập tham số; nếu tối ưu hóa quá mức có thể dẫn đến overfitting và hoạt động kém trong các điều kiện thị trường tương lai. Giải pháp là sử dụng chu kỳ kiểm tra đủ dài và thực hiện kiểm tra chuyển tiếp (forward testing).

- Phụ thuộc vào môi trường thị trường - Chiến lược này có thể hoạt động tốt trong thị trường xu hướng, nhưng có thể tạo ra nhiều tín hiệu sai trong thị trường đi ngang. Giải pháp là thêm bộ lọc môi trường thị trường, điều chỉnh tần suất giao dịch hoặc ngừng giao dịch hoàn toàn khi xác định thị trường đi ngang.

- Rủi ro trượt giá thực thi - Trong thời kỳ biến động cao, giá vào và ra lệnh có thể khác biệt đáng kể so với dự kiến, ảnh hưởng đến hiệu suất. Giải pháp là mô phỏng trượt giá thực tế trong backtest và sử dụng lệnh giới hạn thay vì lệnh thị trường trong giao dịch thực tế.

- Rủi ro lỗi kỹ thuật - Hệ thống giao dịch tự động có thể gặp sự cố kỹ thuật hoặc gián đoạn mạng. Giải pháp là thiết lập hệ thống dự phòng và cơ chế can thiệp thủ công.

- Quản lý độ phức tạp - Sự phức tạp của chiến lược có thể gây khó khăn trong việc chẩn đoán vấn đề hoặc hiểu tại sao một số giao dịch thất bại. Giải pháp là duy trì nhật ký giao dịch chi tiết và phân tích hiệu suất định kỳ.

- Rủi ro thanh khoản thị trường - Trong các điều kiện thị trường cụ thể, như trước và sau các tin tức kinh tế quan trọng, thanh khoản có thể giảm nhanh chóng, dẫn đến trượt giá lớn hơn hoặc không thể thoát lệnh. Giải pháp là tránh giao dịch trong các khung giờ công bố dữ liệu kinh tế quan trọng hoặc giảm quy mô vị thế trong các khung giờ đó.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã nguồn, dưới đây là một số hướng tối ưu hóa tiềm năng:

- Tăng cường nhận diện xu hướng - Chiến lược hiện tại sử dụng EMA crossover đơn giản để xác định xu hướng; có thể xem xét thêm các chỉ báo xu hướng khác như ADX (Chỉ số hướng trung bình) để xác nhận sức mạnh xu hướng, vì thị trường có xu hướng mạnh thường mang lại cơ hội giao dịch tốt hơn.

- Thích ứng trạng thái thị trường - Thêm cơ chế nhận dạng trạng thái thị trường, tự động điều chỉnh tham số chiến lược trong các môi trường thị trường khác nhau (xu hướng, đi ngang, biến động cao, biến động thấp). Điều này giúp chiến lược linh hoạt hơn, thích ứng với các điều kiện thị trường khác nhau.

- Tối ưu hóa thời điểm vào lệnh - Xem xét thêm các chỉ báo động lượng như RSI hoặc Stochastic, đảm bảo vào lệnh theo hướng xu hướng nhưng cũng tránh trường hợp quá mua hoặc quá bán, giảm rủi ro đảo chiều.

- Cải thiện chiến lược chốt lời - Mức chốt lời 1R cố định hiện tại có thể quá bảo thủ hoặc quá hung hăng; có thể xem xét điều chỉnh mục tiêu chốt lời động dựa trên biến động hoặc mức hỗ trợ/kháng cự, đặt mục tiêu xa hơn khi biến động lớn.

- Tinh chỉnh quản lý rủi ro - Giới thiệu cơ chế điều chỉnh quy mô vị thế động, tự động điều chỉnh mức độ rủi ro dựa trên hiệu suất gần đây của chiến lược và biến động thị trường; tăng rủi ro khi chiến lược hoạt động tốt, giảm rủi ro khi hoạt động kém.

- Thêm bộ lọc thời gian trong ngày - Thị trường tương lai có các đặc điểm khác nhau trong các khung giờ khác nhau; thêm bộ lọc thời gian để tránh các khung giờ có thanh khoản kém hoặc không có hướng.

- Tích hợp chỉ báo tâm lý thị trường - Thêm các chỉ báo như VIX, điều chỉnh tham số chiến lược hoặc tạm dừng giao dịch khi tâm lý cực đoan.

- Tối ưu hóa hiệu quả mã nguồn - Mã hiện tại có một số thao tác vòng lặp có thể ảnh hưởng đến hiệu suất thực thi, đặc biệt trên các khung thời gian nhỏ hơn. Tối ưu hóa các vòng lặp này có thể cải thiện tốc độ phản hồi của chiến lược.

Tổng kết

Đây là một chiến lược giao dịch hợp đồng tương lai đa chỉ báo được thiết kế tốt, kết hợp nhiều khái niệm phân tích kỹ thuật tiên tiến, đồng thời có các chức năng quản lý rủi ro và quản lý vốn hoàn chỉnh. Nó giảm thiểu tín hiệu sai bằng cách yêu cầu nhiều điều kiện được thỏa mãn đồng thời và xác nhận xu hướng khung thời gian cao, đồng thời sử dụng cắt lỗ động dựa trên ATR và chiến lược chốt lời theo từng phần để tối ưu hóa tỷ lệ rủi ro/lợi nhuận.

Ưu điểm chính của chiến lược này là hệ thống xác nhận đa lớp và quản lý rủi ro thông minh, cho phép nó nắm bắt các cơ hội giao dịch có xác suất cao trong khi vẫn duy trì rủi ro thấp. Tuy nhiên, sự phức tạp của chiến lược cũng mang đến những thách thức về tối ưu hóa tham số và khả năng thích ứng với thị trường, đòi hỏi phải theo dõi liên tục và điều chỉnh định kỳ để duy trì hiệu quả.

Bằng cách thực hiện các biện pháp tối ưu hóa được đề xuất, đặc biệt là tăng cường khả năng thích ứng với trạng thái thị trường và cải thiện hệ thống quản lý rủi ro, chiến lược này có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Nhìn chung, đây là một chiến lược tiên tiến phù hợp cho các nhà giao dịch có kinh nghiệm, và với sự giám sát và điều chỉnh thích hợp, nó có thể trở thành một công cụ mạnh mẽ trong hệ thống giao dịch của bạn.

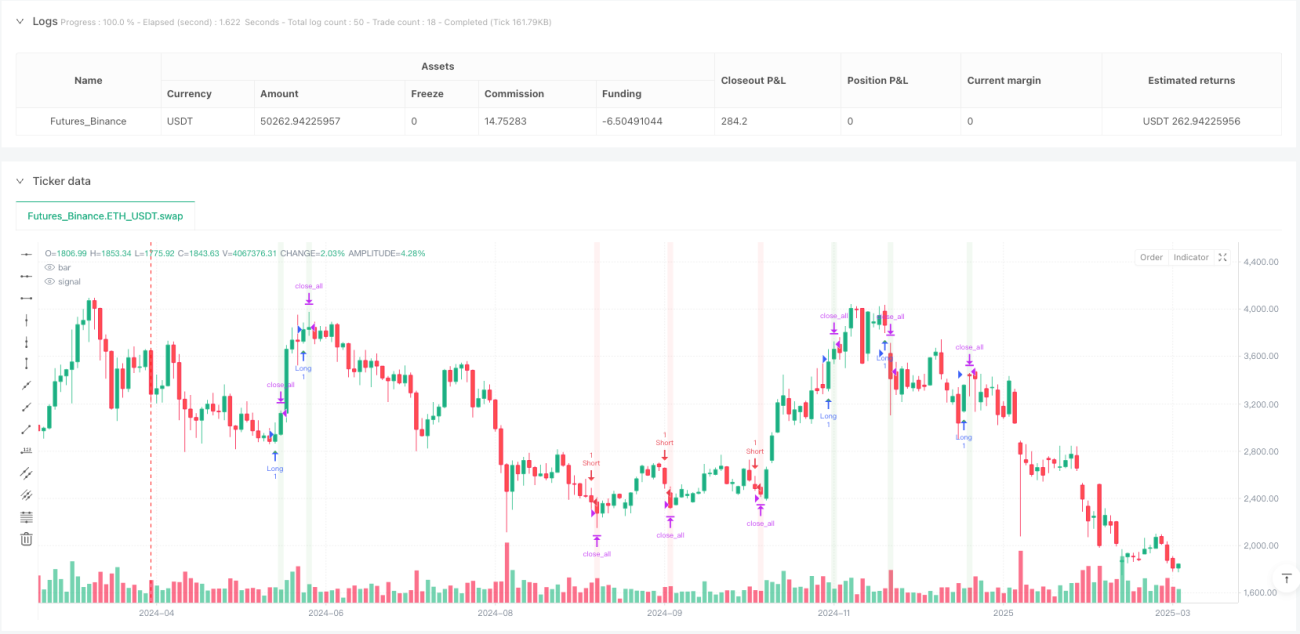

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1