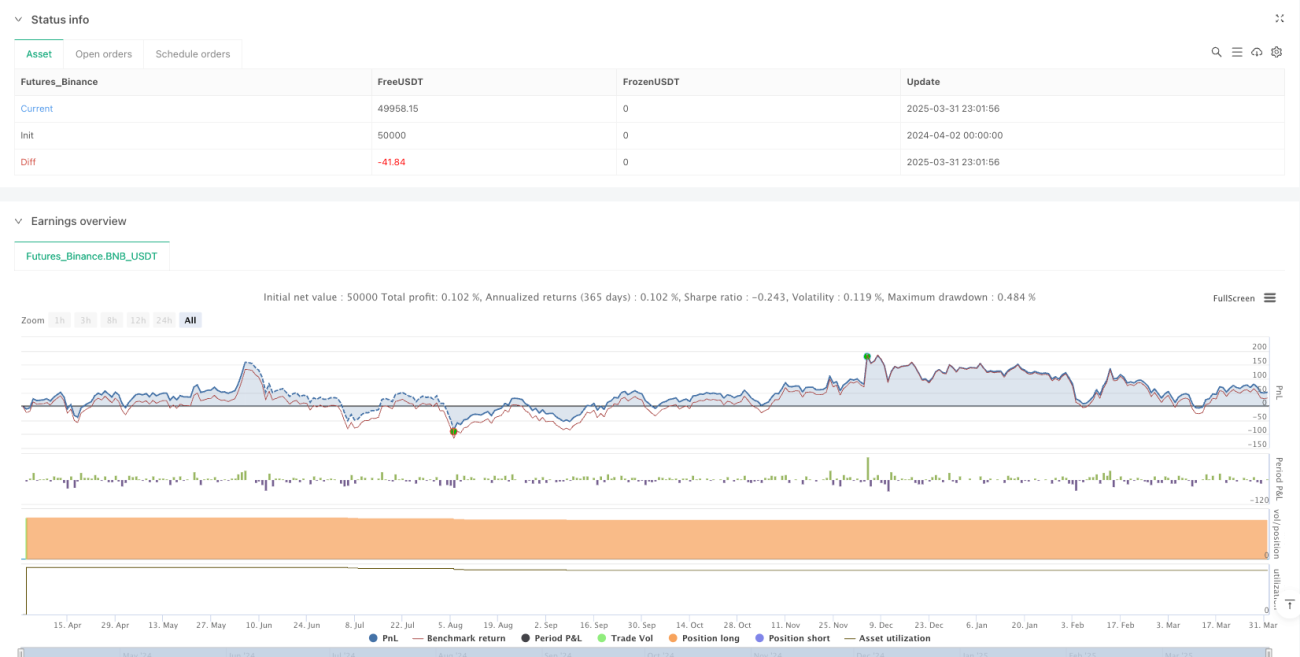

Tổng quan chiến lược

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên Kênh Donchian (Donchian Channel) và Phạm vi thực trung bình (ATR). Chiến lược sử dụng độ lệch giữa đường giữa của kênh Donchian trên khung thời gian 4 giờ và giá hiện tại, kết hợp với ATR làm chỉ số biến động động, để tìm điểm vào và ra lệnh trong biến động thị trường. Chiến lược áp dụng cơ chế tăng vốn dần và dừng lỗ, quản lý vị thế thông qua số tiền giao dịch cố định (5,1 USDT), nhằm sử dụng vốn hiệu quả trong các đợt biến động lớn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Khung phân tích đa chu kỳ: Chiến lược thực hiện giao dịch trên nến 1 phút, nhưng sử dụng dữ liệu từ nến 4 giờ (240 phút) để tính toán các chỉ báo kỹ thuật, tận dụng ưu điểm của phân tích đa chu kỳ.

- Tính toán kênh Donchian: Dựa trên dữ liệu nến 4 giờ của 20 chu kỳ, tính toán dải trên (giá cao nhất), dải dưới (giá thấp nhất) và đường giữa (trung bình động đơn giản của giá đóng cửa).

- Xác định khoảng cách động: Sử dụng 2 lần giá trị ATR làm khoảng cách giao dịch động, giúp chiến lược tự động thích ứng với sự thay đổi biến động của thị trường.

- Logic thực hiện giao dịch:

- Trạng thái ban đầu (không có vị thế): Khi đường giữa kênh Donchian trừ đi giá hiện tại lớn hơn khoảng cách đã đặt, thực hiện mua lần đầu.

- Trạng thái có vị thế: Khi chênh lệch giữa giá cơ sở và giá hiện tại vượt quá khoảng cách, thực hiện tăng hoặc giảm vị thế.

- Quản lý vị thế: Mỗi giao dịch với số tiền cố định (5,1 USDT), tính toán khối lượng giao dịch dựa trên giá hiện tại.

- Cơ chế đóng vị thế: Khi giá tăng vượt quá khoảng cách, thực hiện bán; nếu vị thế không đủ, bán tất cả vị thế khả dụng.

Ưu điểm chiến lược

- Lợi thế phân tích đa chu kỳ: Bằng cách thực hiện giao dịch trên khung thời gian ngắn (nến 1 phút) nhưng dựa trên các chỉ báo kỹ thuật từ khung thời gian dài hơn (nến 4 giờ), chiến lược giảm nhiễu thị trường ngắn hạn, đồng thời duy trì khả năng theo dõi xu hướng trung và dài hạn.

- Thích ứng động với biến động thị trường: Sử dụng ATR làm thước đo biến động, chiến lược tự động điều chỉnh khoảng cách giao dịch theo sự thay đổi biến động của thị trường: đặt khoảng cách lớn hơn trong thị trường biến động cao và nhỏ hơn trong thị trường biến động thấp.

- Cơ chế xây dựng vị thế dần dần: Khi giá liên tục giảm, chiến lược sẽ tăng vị thế tại mỗi điểm khoảng cách, giúp trung bình hóa chi phí xây dựng vị thế, giảm rủi ro mỗi giao dịch.

- Giao dịch với số tiền cố định: Mỗi giao dịch sử dụng số tiền cố định thay vì khối lượng cố định, phù hợp hơn với nguyên tắc quản lý rủi ro, tránh đầu tư quá mức ở giá cao hoặc đầu tư không đủ ở giá thấp.

- Ghi chép nhật ký đầy đủ: Chiến lược thực hiện ghi chép nhật ký giao dịch chi tiết và nhãn trực quan, bao gồm loại giao dịch, giá, khoảng cách, khối lượng và tổng vị thế, thuận tiện cho phân tích backtest và tối ưu hóa chiến lược.

Rủi ro chiến lược

- Rủi ro đảo chiều xu hướng: Trong trường hợp đảo chiều xu hướng mạnh, chiến lược có thể không kịp nhận ra sự thay đổi của thị trường, dẫn đến thua lỗ lớn sau nhiều lần tăng vị thế. Giải pháp: Thêm chỉ báo xác nhận xu hướng hoặc đặt giới hạn số lần tăng vị thế tối đa.

- Rủi ro cạn kiệt vốn: Trong thị trường một chiều liên tục, việc tăng vị thế nhiều lần với số tiền cố định có thể dẫn đến sử dụng vốn quá nhanh hoặc tập trung quá mức. Giải pháp: Đặt giới hạn tỷ lệ sử dụng tổng vốn hoặc điều chỉnh động số tiền giao dịch mỗi lần.

- Nhạy cảm với tham số: Việc lựa chọn bội số ATR (2 lần) và chu kỳ kênh Donchian (20) có ảnh hưởng lớn đến hiệu suất chiến lược; tham số không phù hợp có thể dẫn đến quá nhiều hoặc quá ít tín hiệu. Giải pháp: Tìm tổ hợp tham số tối ưu thông qua backtest lịch sử, hoặc triển khai cơ chế thích ứng tham số.

- Rủi ro thanh khoản: Trong thị trường thanh khoản thấp, lệnh thị trường có thể gây ra trượt giá lớn, ảnh hưởng đến hiệu quả thực thi chiến lược. Giải pháp: Cân nhắc sử dụng lệnh giới hạn hoặc thêm bộ lọc thanh khoản.

- Tích lũy chi phí hoa hồng: Chiến lược có thể giao dịch thường xuyên, tạo ra nhiều chi phí giao dịch (đặt là 0,1%), lâu dài có thể ăn mòn lợi nhuận. Giải pháp: Tối ưu hóa tần suất giao dịch hoặc cân nhắc sử dụng sàn giao dịch có phí thấp hơn.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc môi trường thị trường: Kết hợp các chỉ báo biến động (như độ rộng dải Bollinger hoặc giá trị ATR tương đối) để đánh giá môi trường thị trường hiện tại, điều chỉnh tham số chiến lược hoặc tạm dừng giao dịch trong các trạng thái thị trường khác nhau. Điều này giúp tránh tổn thất chi phí do giao dịch thường xuyên trong thị trường biến động thấp hoặc dao động ngang.

- Điều chỉnh động bội số ATR: Có thể điều chỉnh động bội số ATR dựa trên biến động lịch sử hoặc cường độ xu hướng thị trường: sử dụng bội số nhỏ hơn trong thị trường xu hướng mạnh để bám sát giá hơn, và bội số lớn hơn trong thị trường dao động ngang để giảm tín hiệu sai.

- Giới thiệu cơ chế dừng lỗ: Đặt giới hạn thua lỗ tối đa hoặc dừng lỗ theo dõi để ngăn thua lỗ quá lớn trong một giao dịch. Đặc biệt sau nhiều lần tăng vị thế, cần xem xét đặt mức dừng lỗ tổng hợp để bảo vệ an toàn vốn.

- Tối ưu hóa quản lý vị thế: Có thể cân nhắc sử dụng số tiền giao dịch giảm dần hoặc tăng dần thay vì cố định, điều chỉnh động tỷ lệ vốn mỗi giao dịch dựa trên quy mô vị thế đã xây dựng hoặc biến động thị trường.

- Thêm bộ lọc thời gian giao dịch: Phân tích hiệu suất ở các khung giờ giao dịch khác nhau, tránh các khung giờ kém hiệu quả hoặc rủi ro cao, như thời gian giao nhau giữa các phiên giao dịch châu Á, châu Âu, châu Mỹ hoặc trước và sau các công bố dữ liệu kinh tế quan trọng.

- Tích hợp các chỉ báo xác nhận khác: Có thể kết hợp các chỉ báo như RSI, MACD làm xác nhận phụ trợ, nâng cao chất lượng tín hiệu giao dịch, giảm các lần vào lệnh sai.

- Kênh Donchian thích ứng: Điều chỉnh động chu kỳ tính toán kênh Donchian dựa trên trạng thái thị trường: sử dụng chu kỳ ngắn hơn trong thị trường biến động cao để tăng tốc độ phản ứng, và chu kỳ dài hơn trong thị trường biến động thấp để giảm nhiễu.

Tổng kết

Chiến lược giao dịch theo xu hướng với kênh Donchian đa chu kỳ và khoảng cách động dựa trên ATR là một hệ thống giao dịch định lượng kết hợp giữa phân tích kỹ thuật và quản lý rủi ro. Bằng cách sử dụng dữ liệu chu kỳ 4 giờ để ra quyết định trên nến 1 phút, chiến lược theo dõi hiệu quả xu hướng trung hạn, đồng thời sử dụng ATR để điều chỉnh động khoảng cách giao dịch nhằm thích ứng với các môi trường thị trường khác nhau. Cơ chế giao dịch với số tiền cố định và xây dựng vị thế dần dần giúp kiểm soát rủi ro và trung bình hóa chi phí.

Chiến lược này đặc biệt phù hợp với môi trường thị trường có biến động lớn, nhưng cần chú ý đến rủi ro đảo chiều xu hướng và quản lý vốn. Thông qua các biện pháp tối ưu hóa như thêm bộ lọc môi trường thị trường, điều chỉnh tham số động và cơ chế dừng lỗ, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời dài hạn của chiến lược. Trong ứng dụng thực tế, nên tiến hành backtest đầy đủ, tối ưu hóa tham số cho từng sản phẩm giao dịch cụ thể và thực hiện các biện pháp kiểm soát rủi ro nghiêm ngặt để đảm bảo an toàn vốn.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Donchian Channel and ATR Strategy", overlay=true, currency="USDT", commission_type=strategy.commission.percent, commission_value=0.1)

// 用pine编写策略,实时执行。- 1