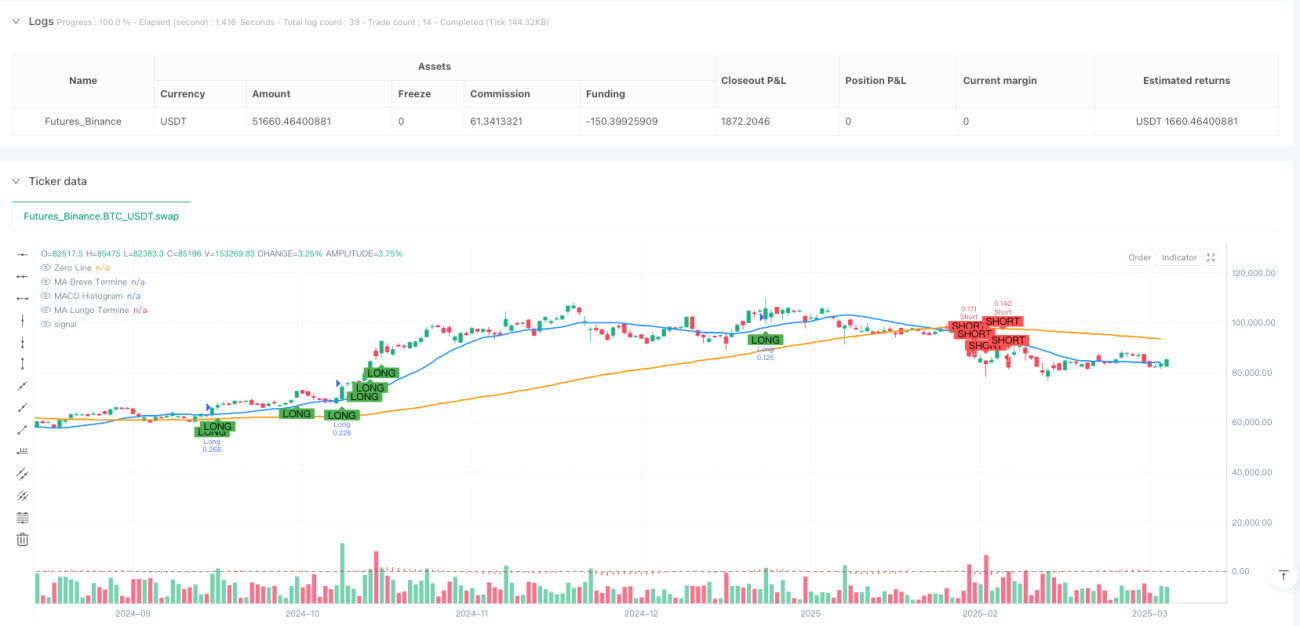

Tổng quan

Đây là một chiến lược giao dịch tự động kết hợp đường trung bình động, chỉ báo MACD và bộ lọc khối lượng, nhằm xác định hướng xu hướng và quản lý rủi ro giao dịch thông qua nhiều chỉ báo kỹ thuật. Chiến lược sử dụng đường trung bình động ngắn hạn và dài hạn để đánh giá xu hướng thị trường, dùng MACD để xác nhận tín hiệu xu hướng, kết hợp với bộ lọc khối lượng và cơ chế quản lý rủi ro động, nâng cao độ chính xác và ổn định của giao dịch.

Nguyên lý chiến lược

Chiến lược chủ yếu bao gồm bốn thành phần kỹ thuật cốt lõi:

- Xác định xu hướng bằng đường trung bình động: Sử dụng sự giao nhau giữa đường trung bình động ngắn hạn (20 chu kỳ) và dài hạn (100 chu kỳ) để xác định hướng xu hướng thị trường.

- Xác nhận tín hiệu MACD: Kiểm tra tính hiệu quả của tín hiệu xu hướng thông qua vị trí tương đối giữa đường MACD và đường tín hiệu.

- Bộ lọc khối lượng: Đảm bảo giao dịch diễn ra trong điều kiện thị trường sôi động bằng cách so sánh khối lượng hiện tại với khối lượng trung bình lịch sử.

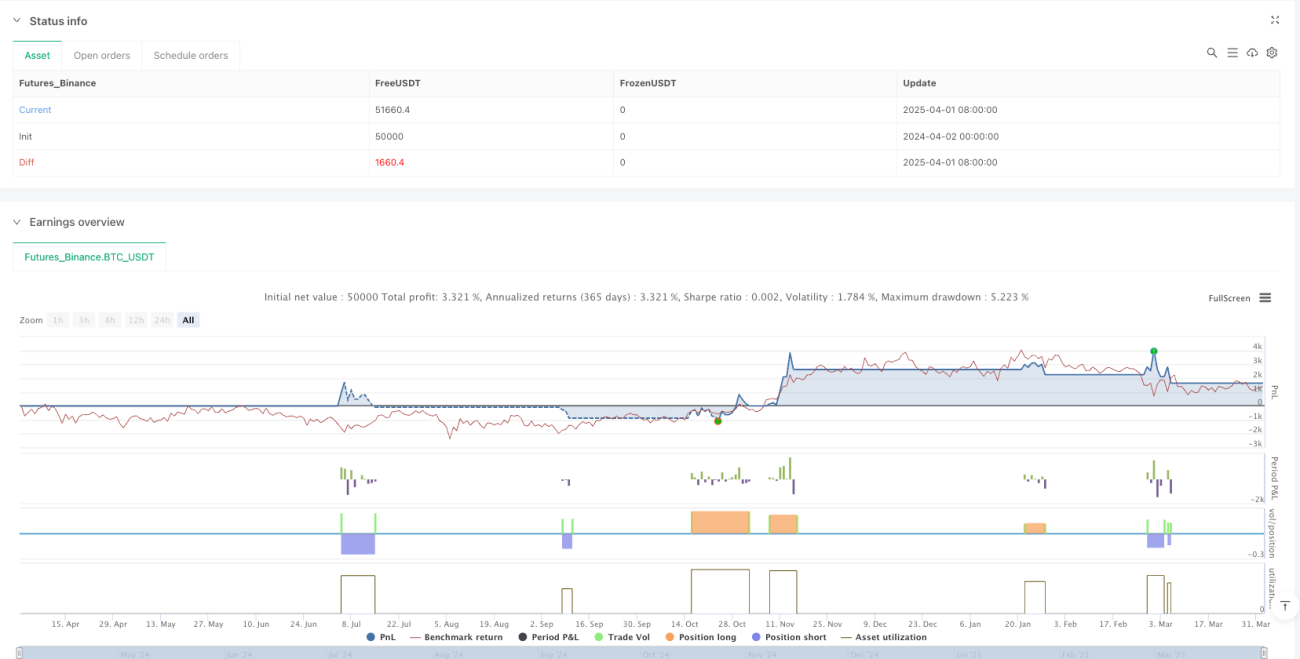

- Quản lý rủi ro động: Sử dụng chỉ báo ATR để tính điểm dừng lỗ/chốt lời, đồng thời đặt giới hạn thua lỗ tối đa hàng ngày và mức sụt giảm tối đa.

Ưu điểm chiến lược

- Xác thực đa chỉ báo: Kết hợp đường trung bình động, MACD và khối lượng giúp tăng đáng kể độ chính xác của tín hiệu.

- Kiểm soát rủi ro động: Cơ chế tính quy mô vị thế linh hoạt và quản lý rủi ro, kiểm soát hiệu quả rủi ro từng giao dịch và tổng thể.

- Khả năng bám xu hướng: Có thể bắt được xu hướng trung hạn của thị trường, giảm giao dịch không hiệu quả trong thị trường đi ngang.

- Tính điều chỉnh tham số: Cung cấp nhiều tham số có thể tùy chỉnh, thuận tiện cho việc tối ưu hóa chiến lược theo các môi trường thị trường khác nhau.

Rủi ro chiến lược

- Rủi ro độ trễ: Đường trung bình động và MACD có độ trễ nhất định, có thể chậm trong việc bắt điểm đảo chiều xu hướng.

- Nhạy cảm với tham số: Hiệu suất chiến lược phụ thuộc nhiều vào tham số được chọn, cần điều chỉnh liên tục trong các môi trường thị trường khác nhau.

- Thách thức thị trường đi ngang: Trong thị trường thiếu xu hướng rõ ràng, chiến lược có thể tạo ra tín hiệu giao dịch thường xuyên và không hiệu quả.

- Điều kiện thị trường cực đoan: Trong biến động mạnh hoặc sự kiện thiên nga đen, cơ chế kiểm soát rủi ro có thể không tránh được tổn thất lớn hoàn toàn.

Hướng tối ưu hóa chiến lược

- Thêm thuật toán học máy: Giới thiệu cơ chế điều chỉnh tham số động, tự động tối ưu tham số chiến lược theo biến động thị trường thời gian thực.

- Xác thực đa khung thời gian: Đưa thêm các chỉ báo kỹ thuật với nhiều chu kỳ khác nhau, nâng cao độ tin cậy của tín hiệu.

- Phân tích tương quan: Thêm phân tích tương quan thị trường, giảm rủi ro hệ thống giữa các tài sản khác nhau.

- Đánh giá rủi ro sâu: Hoàn thiện mô hình rủi ro, thêm các chỉ số đánh giá rủi ro phức tạp hơn và mô phỏng kịch bản.

Kết luận

Đây là một chiến lược giao dịch tự động sử dụng tổng hợp nhiều công cụ phân tích kỹ thuật, thông qua quản lý rủi ro nghiêm ngặt và xác thực đa chỉ báo, nhằm cung cấp phương pháp giao dịch tương đối ổn định và đáng tin cậy. Cốt lõi của chiến lược là cân bằng giữa khả năng bám xu hướng và kiểm soát rủi ro, cung cấp một khuôn khổ linh hoạt và có thể tối ưu hóa cho giao dịch định lượng.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategia Semmoncino", shorttitle="semmoncino", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.05)

// Inputs- 1