Tổng quan

Chiến lược giao dịch định lượng bắt đáy động dựa trên dải ATR là một chiến lược giao dịch tần suất cao được thiết kế dành riêng cho các nhà giao dịch ngắn hạn, nhằm mục đích nắm bắt các cơ hội thoái lui thị trường. Chiến lược này sử dụng hệ thống dải động dựa trên ATR (Average True Range) để xác định điểm vào lệnh tối ưu, đảm bảo thực hiện giao dịch chính xác. Nó tích hợp bộ lọc biến động và cơ chế xác nhận dựa trên RSI (Relative Strength Index) để nâng cao độ chính xác của tín hiệu và giảm thiểu các lệnh vào sai. Chiến lược này được tối ưu hóa đặc biệt cho giao dịch ngắn hạn, có thể điều chỉnh linh hoạt các mức giao dịch dựa trên điều kiện thị trường hiện tại. Hệ thống dải giúp nắm bắt các cơ hội thoái lui, đồng thời duy trì quản lý giao dịch chặt chẽ thông qua mục tiêu lợi nhuận được xác định trước và cơ chế trailing stop.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là sự kết hợp giữa hệ thống dải động dựa trên tính toán ATR và bộ lọc RSI. Chiến lược đầu tiên tính giá trị ATR 10 kỳ, sau đó sử dụng hệ số dải (mặc định 0.2) để tạo ra 15 mức giá dải. Các mức giá dải này tạo thành khung cơ sở cho các quyết định giao dịch.

Logic giao dịch chủ yếu được chia thành bốn phần chính:

- Tính toán dải: Sử dụng giá đóng cửa hiện tại cộng với tích của giá trị ATR và hệ số dải để tạo ra 15 mức giá dải động, các mức này điều chỉnh theo biến động thị trường.

- Bộ lọc biến động: Tính toán tỷ lệ giữa biên độ giá và giá, đảm bảo chỉ thực hiện giao dịch khi mức biến động thị trường đủ lớn, tránh giao dịch trong vùng biến động thấp.

- Xác nhận RSI: Sử dụng RSI 14 kỳ như một điều kiện xác nhận giao dịch bổ sung. Giao dịch mua cần RSI dưới 30 (quá bán), giao dịch bán cần RSI trên 70 (quá mua).

- Logic vào lệnh: Điều kiện vào lệnh mua là giá dưới mức dải đầu tiên, biến động thị trường cao hơn giá trị "vùng không giao dịch" đã đặt và RSI dưới 30. Điều kiện vào lệnh bán là giá trên mức dải cuối cùng, biến động thỏa mãn điều kiện và RSI trên 70.

Khi một giao dịch được kích hoạt, chiến lược sẽ đặt mục tiêu lợi nhuận và trailing stop dựa trên ATR. Mục tiêu lợi nhuận mặc định được đặt ở mức 0,2%, trong khi trailing stop sử dụng giá trị ATR làm độ lệch để thích ứng với biến động thị trường nhằm bảo vệ lợi nhuận đã đạt được.

Ưu điểm của chiến lược

Thông qua phân tích chi tiết mã nguồn của chiến lược, có thể tóm tắt những ưu điểm nổi bật sau:

-

Tính thích ứng động: Chiến lược sử dụng ATR để tính toán các mức dải, cho phép nó điều chỉnh linh hoạt theo biến động thị trường hiện tại. Điều này có nghĩa là trong thời kỳ biến động cao, khoảng cách giữa các dải sẽ mở rộng, trong khi thời kỳ biến động thấp, khoảng cách sẽ thu hẹp, giúp chiến lược thích ứng với các môi trường thị trường khác nhau.

-

Cơ chế lọc đa lớp: Chiến lược kết hợp dải giá, bộ lọc biến động và chỉ báo RSI làm điều kiện vào lệnh. Cơ chế lọc đa lớp này giảm đáng kể các tín hiệu giả, nâng cao chất lượng giao dịch.

-

Điểm vào lệnh chính xác: Hệ thống dải xác định trước các mức vào lệnh, tránh việc đuổi theo giao dịch ở các mức giá không lý tưởng, tăng cường kỷ luật thực hiện.

-

Tích hợp quản lý rủi ro: Chiến lược có sẵn cơ chế mục tiêu lợi nhuận và trailing stop, đảm bảo mỗi giao dịch đều có quy tắc quản lý rủi ro rõ ràng, điều này đặc biệt quan trọng đối với giao dịch tần suất cao.

-

Nắm bắt vùng quá mua/quá bán: Bằng cách kết hợp chỉ báo RSI, chiến lược có thể giao dịch tại các vùng giá quá mua hoặc quá bán, tăng tỷ lệ thành công của các giao dịch ngược xu hướng.

-

Hỗ trợ trực quan: Mã nguồn bao gồm trực quan hóa các mức dải và điểm đánh dấu vào lệnh, giúp nhà giao dịch quan sát trực quan hoạt động của chiến lược, thuận tiện cho phân tích backtest và điều chỉnh chiến lược.

Rủi ro của chiến lược

Mặc dù chiến lược này được thiết kế tốt, vẫn tồn tại một số yếu tố rủi ro cần lưu ý:

-

Rủi ro giao dịch thường xuyên: Là chiến lược tần suất cao, có thể tạo ra nhiều giao dịch, dẫn đến chi phí giao dịch cao, đặc biệt ở các thị trường có phí giao dịch lớn. Giải pháp là điều chỉnh hệ số dải và mục tiêu lợi nhuận, giảm tần suất giao dịch hoặc tăng lợi nhuận trên mỗi giao dịch.

-

Rủi ro ngược xu hướng trong thị trường xu hướng: Chiến lược này về bản chất là chiến lược bắt đáy, có thể thường xuyên kích hoạt các giao dịch ngược xu hướng trong thị trường có xu hướng mạnh, dẫn đến thua lỗ liên tiếp. Giải pháp là thêm bộ lọc xu hướng, tạm dừng giao dịch ngược xu hướng khi phát hiện xu hướng mạnh.

-

Độ nhạy tham số: Hiệu quả của chiến lược phụ thuộc nhiều vào các tham số như độ dài ATR, hệ số dải và mục tiêu lợi nhuận. Các thị trường và khung thời gian khác nhau có thể yêu cầu các tổ hợp tham số khác nhau. Khuyến nghị thực hiện tối ưu hóa tham số và backtest toàn diện.

-

Độ nhạy của cài đặt vùng không giao dịch: Giá trị vùng không giao dịch quá cao có thể dẫn đến bỏ lỡ cơ hội tốt, trong khi giá trị quá thấp có thể dẫn đến thực hiện các giao dịch không lý tưởng trong môi trường biến động thấp. Cần điều chỉnh tham số này dựa trên đặc điểm biến động điển hình của thị trường cụ thể.

-

Cơ chế stop-loss chưa hoàn thiện: Mặc dù chiến lược bao gồm trailing stop, nhưng thiếu cài đặt stop-loss cứng, có thể chịu thua lỗ lớn trong điều kiện thị trường khắc nghiệt. Khuyến nghị thêm giới hạn stop-loss cứng dựa trên số điểm cố định hoặc tỷ lệ phần trăm.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã nguồn, chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thêm bộ lọc xu hướng: Tích hợp các chỉ báo xu hướng trung và dài hạn (ví dụ: đường trung bình động hoặc MACD) để tránh giao dịch ngược xu hướng trong các thị trường có xu hướng mạnh. Điều này có thể giảm đáng kể số lượng giao dịch thua lỗ, vì chiến lược bắt đáy thường hoạt động tốt hơn khi đi theo xu hướng chính.

-

Mục tiêu lợi nhuận động: Mục tiêu lợi nhuận hiện tại là cố định 0.2%, có thể thay đổi thành giá trị động dựa trên ATR, cho phép đặt mục tiêu cao hơn trong thời kỳ biến động cao và mục tiêu bảo thủ hơn trong thời kỳ biến động thấp. Điều này sẽ cải thiện khả năng thích ứng của chiến lược trong các điều kiện thị trường khác nhau.

-

Bộ lọc thời gian: Thêm bộ lọc khung thời gian giao dịch, tránh giao dịch trong các phiên mở cửa, đóng cửa có biến động bất thường hoặc trong thời gian công bố dữ liệu kinh tế quan trọng. Điều này có thể giảm các tín hiệu giả do biến động bất thường ngắn hạn.

-

Định lượng điều kiện RSI: Hiện tại RSI sử dụng ngưỡng cố định 30/70, có thể xem xét sử dụng ngưỡng động, chẳng hạn như tính giá trị trung bình và độ lệch chuẩn của RSI, kích hoạt tín hiệu khi RSI lệch khỏi giá trị trung bình một độ lệch chuẩn cụ thể. Phương pháp này có thể thích ứng tốt hơn với các đặc tính RSI của các thị trường khác nhau.

-

Thêm xác nhận khối lượng: Thêm xác nhận khối lượng vào điều kiện vào lệnh, đảm bảo chỉ thực hiện giao dịch khi khối lượng giao dịch đáng kể, điều này có thể cải thiện chất lượng tín hiệu, giảm các giao dịch sai do nhiễu thị trường.

-

Tối ưu hóa mật độ dải: Chiến lược hiện tại sử dụng 15 điểm dải cố định, có thể xem xét điều chỉnh linh hoạt số lượng và mật độ dải dựa trên biến động thị trường. Trong thị trường biến động cao, có thể tăng mật độ dải; trong thị trường biến động thấp, có thể giảm số điểm dải, nâng cao tính linh hoạt của chiến lược.

Tổng kết

Chiến lược giao dịch định lượng bắt đáy động dựa trên dải ATR là một hệ thống giao dịch tần suất cao kết hợp dải ATR động và bộ lọc RSI, được thiết kế để nắm bắt các đợt thoái lui thị trường ngắn hạn. Nó đảm bảo giao dịch ở các mức giá hợp lý về mặt kỹ thuật thông qua việc sử dụng hệ thống dải động dựa trên biến động thị trường, đồng thời nâng cao chất lượng tín hiệu thông qua bộ lọc RSI và phát hiện biến động.

Ưu điểm chính của chiến lược này là khả năng thích ứng động với các môi trường thị trường khác nhau và các quy tắc giao dịch chặt chẽ, nhưng nó có thể đối mặt với thách thức trong các thị trường có xu hướng mạnh. Bằng cách thêm bộ lọc xu hướng, tối ưu hóa mật độ dải và triển khai mục tiêu lợi nhuận động, có thể tăng cường hơn nữa độ mạnh mẽ và hiệu suất của chiến lược.

Đối với các nhà giao dịch ngắn hạn có kinh nghiệm, chiến lược này cung cấp một phương pháp có hệ thống để nắm bắt các đợt thoái lui giá, đặc biệt phù hợp với môi trường thị trường biến động cao. Tuy nhiên, giống như tất cả các chiến lược giao dịch, cần thực hiện backtest đầy đủ và tối ưu hóa tham số trước khi áp dụng thực tế, kết hợp với các quy tắc quản lý vốn phù hợp.

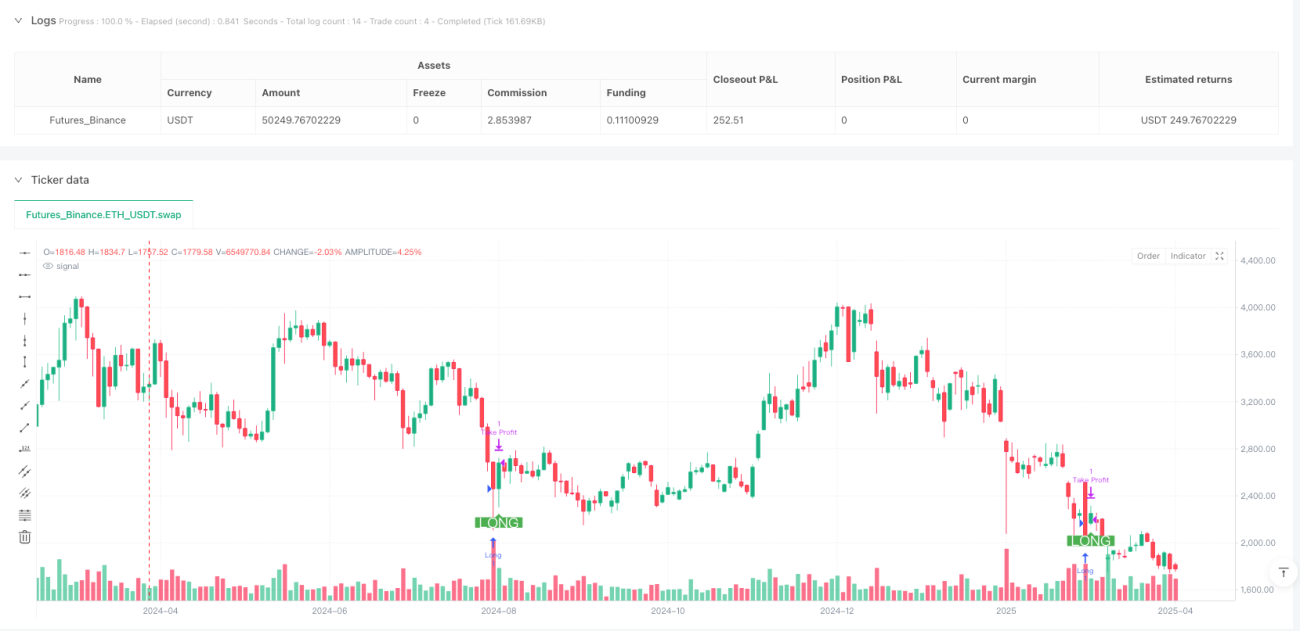

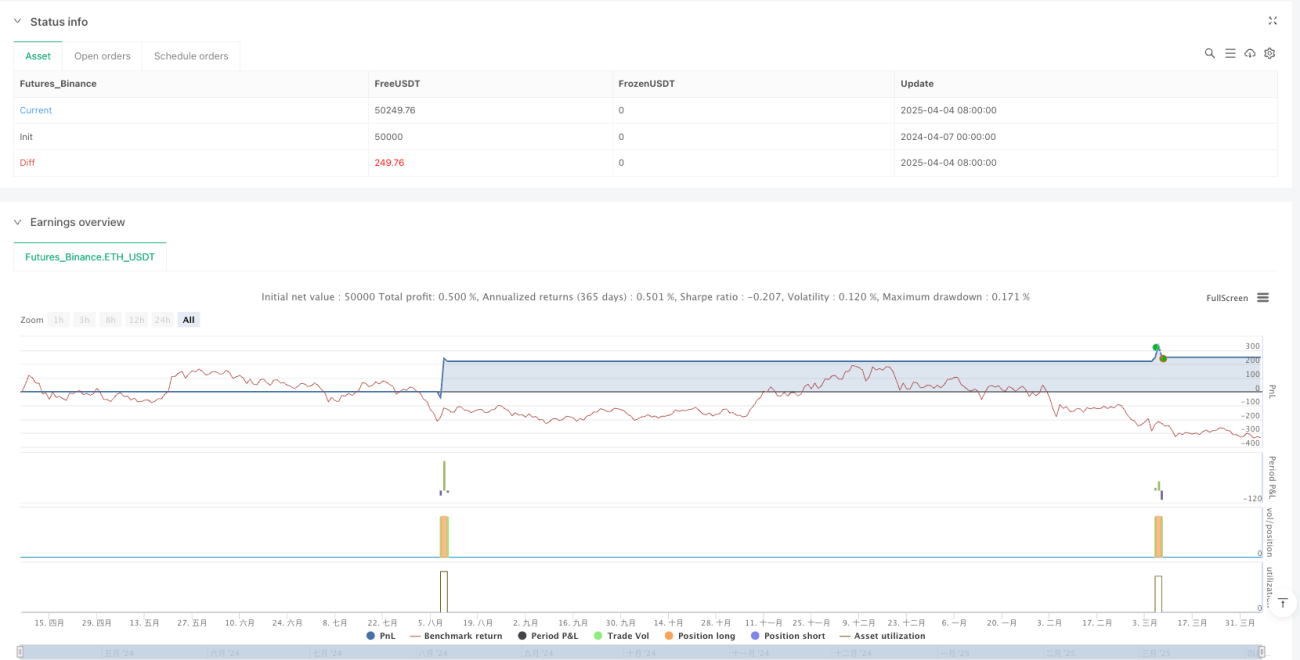

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1