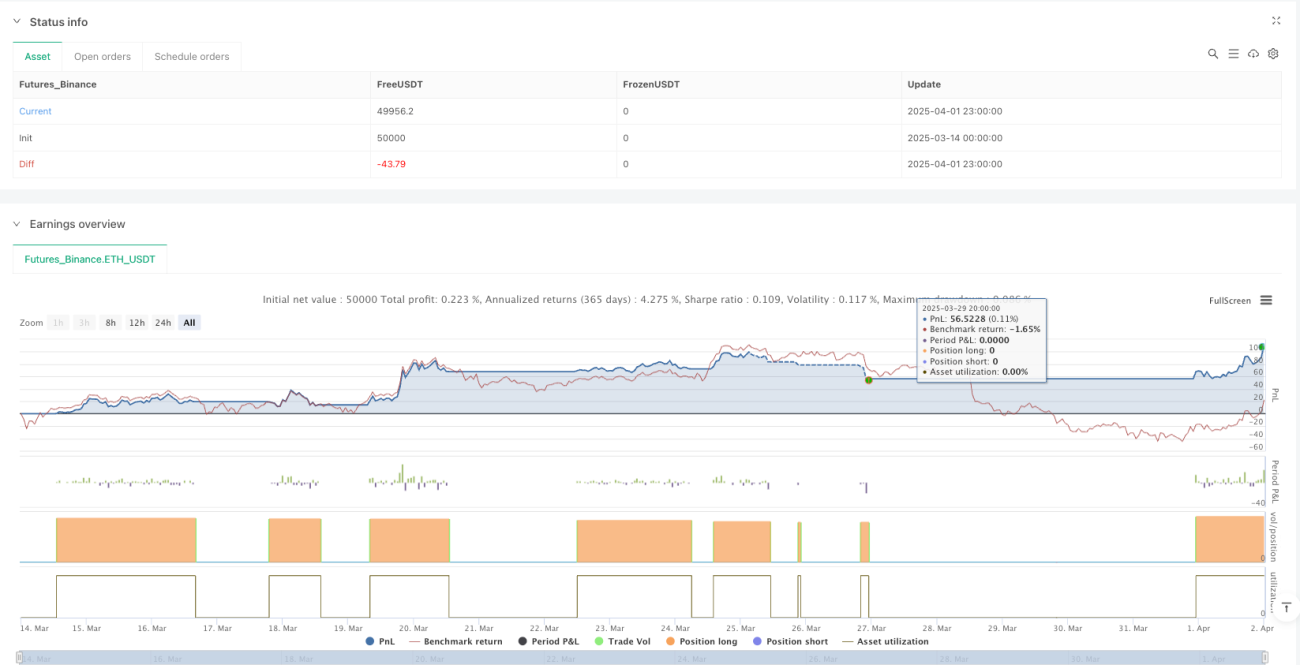

Tổng quan

Chiến lược này là một chiến lược trung bình giá thông minh (DCA) dựa trên tín hiệu giao cắt của đường trung bình động hàm mũ (EMA), kết hợp với triển khai lệnh an toàn (SO) thích ứng biến động và cơ chế cắt lỗ hai đường ray sáng tạo. Nó tham gia thị trường khi xác nhận xu hướng tăng, sau đó tự động triển khai các lệnh an toàn bổ sung dựa trên biến động thị trường, đồng thời sử dụng cắt lỗ theo dõi tiêu chuẩn và hệ thống cắt lỗ theo dõi khóa lợi nhuận để bảo vệ lợi nhuận. Chiến lược này phù hợp để hoạt động trong môi trường thị trường biến động mạnh, đặc biệt được tối ưu hóa cho khung thời gian 1 giờ, sử dụng tổng vốn 4000 USD để thực hiện giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này xoay quanh các thành phần chính sau:

-

Hệ thống nhận diện xu hướng: Sử dụng giao cắt của EMA nhanh (mặc định 9 chu kỳ) và EMA chậm (mặc định 21 chu kỳ) để nhận diện xu hướng tăng tiềm năng. Khi EMA nhanh cắt lên trên EMA chậm, hệ thống xác nhận xu hướng tăng và kích hoạt lệnh nhập lệnh cơ bản.

-

Hệ thống nhập lệnh DCA đa cấp: Chiến lược áp dụng cơ chế nhập lệnh ba cấp:

- Lệnh cơ bản (1000 USD): Được đặt khi tín hiệu giao cắt EMA được xác nhận

- Lệnh an toàn 1 (1250 USD): Kích hoạt khi giá giảm một biên độ định trước so với giá của lệnh cơ bản

- Lệnh an toàn 2 (1750 USD): Kích hoạt khi giá tiếp tục giảm xuống mức thấp hơn

-

Cơ chế thích ứng biến động: Giá kích hoạt của lệnh an toàn có thể được tính toán động dựa trên chỉ số ATR (Dải trung bình thực), cho phép chiến lược tự động điều chỉnh vị trí nhập lệnh theo điều kiện biến động hiện tại của thị trường. Người dùng có thể chọn sử dụng hệ số nhân ATR (mặc định SO1 là 1,2 lần ATR, SO2 là 2,5 lần ATR) hoặc mức giảm phần trăm cố định (mặc định SO1 là 4%, SO2 là 8%) để tính điểm kích hoạt lệnh an toàn.

-

Hệ thống bảo vệ cắt lỗ hai đường ray:

- Cắt lỗ theo dõi tiêu chuẩn: Theo dõi mức giá cao nhất sau khi nhập lệnh, đặt ở vị trí cách đỉnh một tỷ lệ phần trăm cố định (mặc định 8%)

- Cắt lỗ theo dõi khóa lợi nhuận: Kích hoạt khi vị thế đạt đến một ngưỡng lợi nhuận cụ thể (mặc định 2,5%), sử dụng tỷ lệ theo dõi chặt chẽ hơn (mặc định 1,5%), nhằm tích cực khóa lợi nhuận đã đạt được

-

Cơ chế thời gian chờ (cool-down): Sau khi lệnh cơ bản được thực hiện, áp dụng thời gian chờ (mặc định 4 nến), ngăn chặn giao dịch quá mức trong thời gian ngắn.

Lợi thế của chiến lược

Sau khi phân tích, chiến lược này thể hiện những lợi thế đáng kể sau:

-

Tính thích ứng cao: Bằng cách tính toán giá kích hoạt lệnh an toàn thông qua ATR, chiến lược có thể thích ứng thông minh với các môi trường biến động thị trường khác nhau, mở rộng khoảng cách lệnh an toàn một cách phù hợp trong thời kỳ biến động cao và thu hẹp trong thời kỳ biến động thấp.

-

Quản lý vốn tối ưu: Áp dụng phương thức phân bổ vốn tăng dần (1000 USD → 1250 USD → 1750 USD), phù hợp với nguyên tắc quản lý vị thế "hình tháp", cho phép chiến lược đạt được mức giá nhập lệnh trung bình tốt hơn với quy mô vốn lớn hơn khi giá giảm.

-

Cơ chế bảo vệ kép: Hệ thống cắt lỗ hai đường ray sáng tạo cung cấp cả bảo vệ rủi ro giảm giá cơ bản, vừa có thể tự động chuyển sang chế độ cắt lỗ thận trọng hơn khi có lợi nhuận, cân bằng hiệu quả giữa tối đa hóa lợi nhuận và kiểm soát rủi ro.

-

Linh hoạt tùy chỉnh: Tất cả các tham số chính đều có thể tùy chỉnh, bao gồm chu kỳ EMA, độ dài ATR, khoảng cách lệnh an toàn, tỷ lệ cắt lỗ và kích thước lệnh, cho phép nhà giao dịch tối ưu hóa theo khẩu vị rủi ro cá nhân và điều kiện thị trường.

-

Tích hợp: Chiến lược có sẵn điều kiện cảnh báo được định dạng dưới dạng tin nhắn JSON, thuận tiện cho việc tích hợp với các nền tảng giao dịch tự động của bên thứ ba (như 3Commas), cho phép thực hiện giao dịch hoàn toàn tự động.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế toàn diện, vẫn tồn tại các rủi ro và thách thức tiềm ẩn sau:

-

Rủi ro đảo chiều xu hướng: Chiến lược phụ thuộc vào tín hiệu giao cắt EMA, trong thị trường biến động nhanh hoặc đi ngang có thể tạo ra tín hiệu sai, dẫn đến nhập lệnh không cần thiết. Giải pháp là điều chỉnh độ dài chu kỳ EMA hoặc thêm các chỉ báo xác nhận bổ sung.

-

Rủi ro tiêu hao vốn: Trong thị trường giảm liên tục, ngay cả khi đã triển khai tất cả các lệnh an toàn, giá nhập lệnh trung bình vẫn có thể cao hơn nhiều so với giá thị trường, dẫn đến thua lỗ kéo dài. Khuyến nghị đặt giới hạn thua lỗ tối đa hoặc giới hạn quy mô vị thế tổng thể.

-

Rủi ro giao dịch quá mức: Trong thị trường biến động mạnh, EMA có thể giao cắt thường xuyên, kích hoạt quá nhiều giao dịch. Mặc dù có cơ chế thời gian chờ tích hợp, có thể cần tối ưu hóa thêm hoặc thêm các giới hạn tần suất giao dịch bổ sung.

-

Can thiệp lẫn nhau giữa hai đường cắt lỗ: Trong một số tình huống thị trường, hai cơ chế cắt lỗ có thể can thiệp lẫn nhau, dẫn đến thoát lệnh sớm hoặc tín hiệu lặp lại. Cần thường xuyên backtest và điều chỉnh sự cân bằng giữa hai tham số cắt lỗ này.

-

Khó khăn trong tối ưu hóa tham số: Nhiều tham số của chiến lược cần phối hợp với nhau để đạt hiệu quả tốt nhất, làm tăng độ phức tạp của việc tối ưu hóa tham số. Khuyến nghị sử dụng công cụ tối ưu hóa backtest để phân tích tham số toàn diện.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích chuyên sâu về mã, đây là các hướng tối ưu hóa tiềm năng cho chiến lược:

-

Giới thiệu cơ chế xác nhận xu hướng đa dạng: Hiện tại chiến lược chỉ dựa trên tín hiệu giao cắt EMA đơn lẻ, có thể xem xét thêm các chỉ báo xác nhận xu hướng bổ sung như RSI, MACD hoặc đánh giá xu hướng chu kỳ dài hơn để giảm tín hiệu sai. Điều này có thể giảm đáng kể rủi ro từ các phá vỡ giả.

-

Hệ thống phân bổ vốn động: Chiến lược hiện tại sử dụng số tiền USD cố định làm kích thước lệnh, có thể tối ưu hóa thành hệ thống điều chỉnh động dựa trên biến động thị trường hoặc vốn chủ sở hữu tài khoản, đảm bảo duy trì mức độ rủi ro phù hợp trong các điều kiện thị trường khác nhau.

-

Chiến lược thoát lệnh cắt lỗ tối ưu: Có thể phát triển logic cắt lỗ phức tạp hơn, chẳng hạn như cắt lỗ theo dõi thích ứng dựa trên biến động thị trường, hoặc tích hợp các chỉ báo động lượng và khối lượng để tối ưu hóa quyết định thoát lệnh, tránh thoát lệnh sớm trong biến động ngắn hạn.

-

Tăng cường kiểm soát drawdown: Thêm chức năng giới hạn drawdown tổng thể, khi chiến lược đạt đến tỷ lệ drawdown tối đa định trước sẽ tự động tạm dừng lệnh mới hoặc đóng vị thế hiện tại, ngăn chặn tổn thất thảm khốc trong điều kiện thị trường cực đoan.

-

Hệ thống tối ưu hóa chu kỳ: Phát triển chức năng tối ưu hóa chu kỳ tự động, cho phép chiến lược tự động điều chỉnh độ dài EMA, chu kỳ ATR và các tham số liên quan đến thời gian khác dựa trên điều kiện thị trường gần đây, để thích ứng với sự thay đổi của trạng thái thị trường.

Tổng kết

"Chiến lược DCA theo dõi biến động thông minh kết hợp hệ thống cắt lỗ hai đường ray" là một giải pháp giao dịch định lượng được thiết kế tốt, đặc biệt phù hợp để nắm bắt xu hướng tăng và quản lý rủi ro trong thị trường biến động. Nó kết hợp khéo léo giữa theo dõi xu hướng, trung bình giá (DCA) và cơ chế thích ứng biến động, đồng thời bảo vệ lợi nhuận thông qua hệ thống cắt lỗ hai đường ray sáng tạo.

Lợi thế cốt lõi của chiến lược nằm ở khả năng thích ứng và sự cân bằng quản lý rủi ro, có thể tự động điều chỉnh các quyết định nhập và thoát lệnh trong các môi trường thị trường khác nhau. Bằng cách sử dụng ATR để tính toán động các điểm kích hoạt lệnh an toàn, chiến lược có thể đưa ra phản hồi thông minh dựa trên điều kiện thị trường thời gian thực, thay vì dựa trên các tham số tĩnh được định trước.

Mặc dù tồn tại rủi ro tiềm ẩn về nhận diện xu hướng và quản lý vốn, nhưng những rủi ro này có thể được giảm thiểu hiệu quả thông qua các hướng tối ưu hóa đã đề xuất. Đặc biệt, việc giới thiệu cơ chế xác nhận xu hướng đa dạng và hệ thống phân bổ vốn động sẽ nâng cao đáng kể tính ổn định và hiệu suất dài hạn của chiến lược.

Đối với các nhà giao dịch định lượng đang tìm kiếm phương pháp giao dịch có hệ thống trong thị trường biến động, chiến lược này cung cấp một khuôn khổ toàn diện và có thể mở rộng, vừa có thể nắm bắt cơ hội từ xu hướng tăng, vừa cung cấp sự bảo vệ rủi ro đầy đủ trong điều kiện thị trường bất lợi.

- 1