Tổng quan

Đây là một chiến lược giao dịch định lượng dựa trên sự kết hợp các chỉ báo kỹ thuật đa khung thời gian, thông qua phân tích tổng hợp đường trung bình động, Chỉ số Sức mạnh Tương đối Ngẫu nhiên (SRI) và động lượng giá để đạt được điểm vào lệnh chính xác và kiểm soát rủi ro hiệu quả. Chiến lược này nhằm mục đích bắt xu hướng thị trường, đồng thời quản lý rủi ro giao dịch một cách hiệu quả, phù hợp với các nhà giao dịch định lượng theo đuổi lợi nhuận ổn định.

Nguyên lý chiến lược

Cốt lõi của chiến lược bao gồm năm chỉ báo kỹ thuật chính:

-

Chỉ báo đường trung bình động:

- Đường trung bình động đơn giản (SMA) 5 ngày, 10 ngày, 50 ngày và 100 ngày

- Xác định hướng xu hướng thị trường dựa trên vị trí tương đối của các đường trung bình động đa khung thời gian

- Xác định tín hiệu vào lệnh dựa trên mối quan hệ tương đối giữa giá và đường trung bình động

-

Chỉ số Sức mạnh Tương đối Ngẫu nhiên (SRI):

- Tính SRI sử dụng khung thời gian 1 phút

- SRI dưới 70 là tín hiệu mua (long)

- SRI trên 30 là tín hiệu bán (short)

-

Mô hình nến:

- Phân tích mối quan hệ giữa giá mở cửa và giá đóng cửa của nến trước đó

- Đánh giá động lượng giá hiện tại và tâm lý thị trường

-

Cơ chế quản lý rủi ro:

- Thiết lập điểm chốt lời (TP) và cắt lỗ (SL)

- Thực hiện chiến lược hòa vốn (Break-Even, BE)

- Điều chỉnh động vị trí cắt lỗ

Lợi thế của chiến lược

-

Xác thực tín hiệu đa chiều

- Sử dụng kết hợp đường trung bình động, SRI và động lượng giá

- Giảm đáng kể xác suất tín hiệu sai

- Nâng cao độ tin cậy của tín hiệu giao dịch

-

Kiểm soát rủi ro linh hoạt

- Điểm chốt lời và cắt lỗ được thiết lập trước

- Cơ chế hòa vốn động

- Kiểm soát hiệu quả mức thua lỗ tối đa cho mỗi giao dịch

-

Phân tích đa khung thời gian

- Kết hợp các đường trung bình động với chu kỳ khác nhau

- Nắm bắt toàn diện xu hướng thị trường

- Nâng cao khả năng thích ứng của chiến lược

-

Khả năng điều chỉnh tham số

- Có thể tùy chỉnh điểm chốt lời, cắt lỗ

- Thích ứng với các môi trường thị trường và sản phẩm giao dịch khác nhau

Rủi ro của chiến lược

-

Rủi ro nhạy cảm tham số

- Các tham số của đường trung bình động và SRI ảnh hưởng đáng kể đến hiệu suất chiến lược

- Cần thực hiện backtesting đầy đủ và tối ưu hóa tham số

-

Rủi ro biến động thị trường mạnh

- Chiến lược có thể thất bại trong điều kiện thị trường cực đoan

- Khuyến nghị đặt giới hạn drawdown tối đa

-

Rủi ro giao dịch quá mức

- Giao dịch thường xuyên có thể làm tăng chi phí giao dịch

- Cần điều chỉnh dựa trên chi phí giao dịch thực tế

-

Rủi ro độ trễ của chỉ báo

- Đường trung bình động có độ trễ nhất định

- Có thể bỏ lỡ tín hiệu ở giai đoạn đầu của xu hướng

Hướng tối ưu hóa chiến lược

-

Đưa vào thuật toán học máy

- Sử dụng thuật toán học có giám sát để tối ưu hóa tham số

- Điều chỉnh động điểm chốt lời và cắt lỗ

- Nâng cao khả năng tự thích ứng của chiến lược

-

Bổ sung điều kiện lọc phụ

- Đưa vào chỉ báo khối lượng giao dịch

- Thêm chỉ báo cường độ xu hướng

- Nâng cao độ chính xác của tín hiệu

-

Tối ưu hóa khả năng thích ứng đa sản phẩm

- Phát triển cơ chế tự động điều chỉnh tham số chung

- Giảm can thiệp thủ công

- Nâng cao tính phổ quát của chiến lược

Tổng kết

Đây là một chiến lược giao dịch định lượng dựa trên phân tích đa khung thời gian, thông qua các chỉ báo kỹ thuật tổng hợp và cơ chế quản lý rủi ro tiên tiến, nhằm bắt xu hướng thị trường và kiểm soát rủi ro giao dịch. Lợi thế cốt lõi của chiến lược nằm ở việc xác thực tín hiệu đa chiều và kiểm soát rủi ro linh hoạt. Trong tương lai, thông qua học máy và sự kết hợp các chỉ báo kỹ thuật phức tạp hơn, độ ổn định và tỷ suất lợi nhuận của chiến lược sẽ được nâng cao hơn nữa.

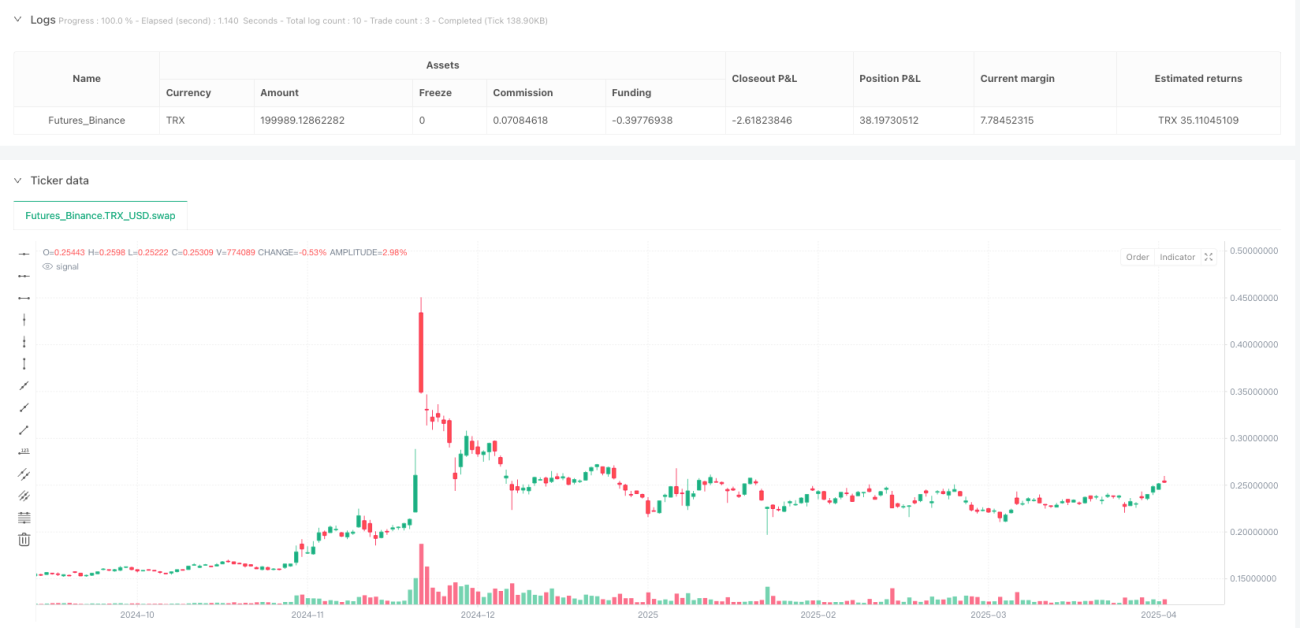

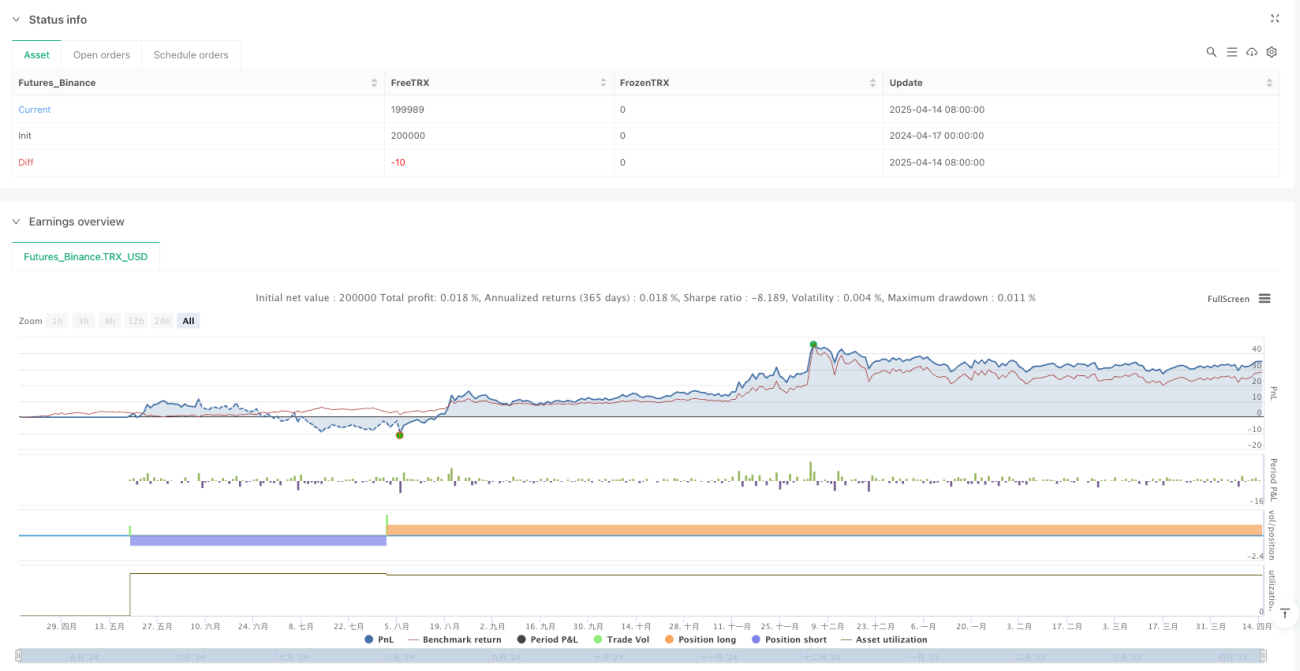

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Strategia LONG & SHORT con TP, SL e BE", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUT === //- 1