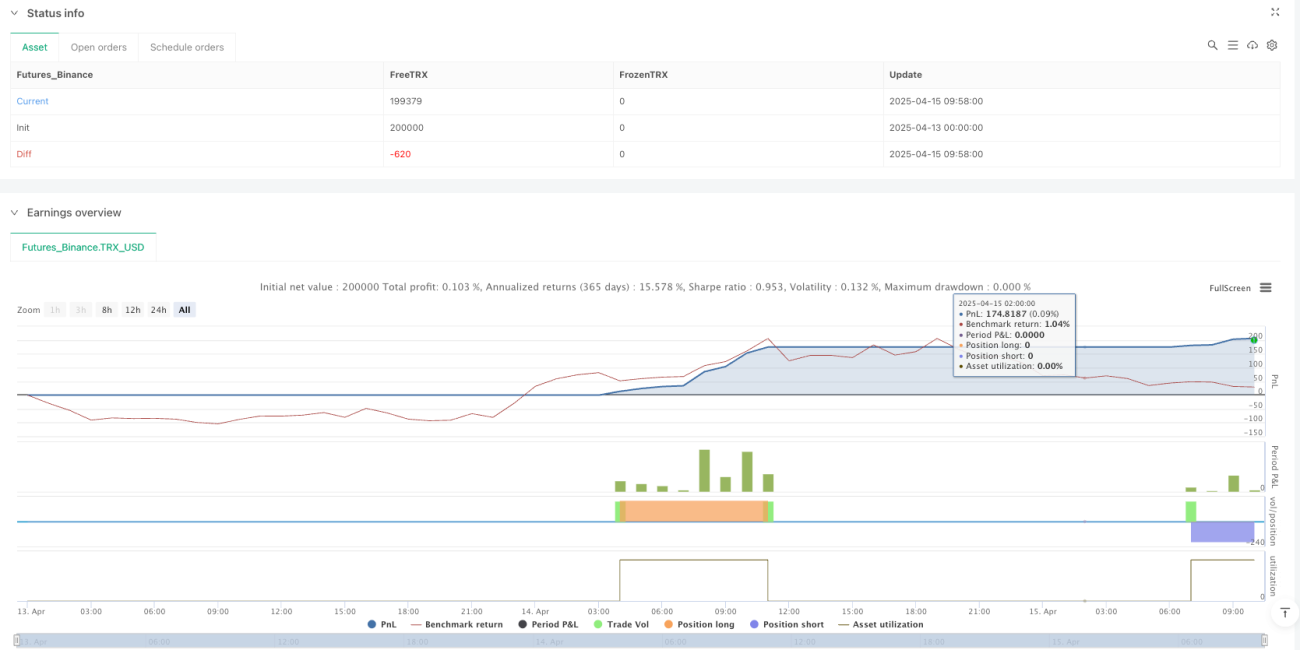

Tổng quan

Chiến lược giao dịch đảo chiều hồi lại với hai đường trung bình động là một hệ thống giao dịch theo xu hướng dựa trên đường trung bình động hàm mũ (EMA). Triết lý cốt lõi là "không đuổi theo mọi lần giao cắt của đường trung bình, mà chờ đợi thị trường hồi lại về đường EMA nhanh để xác nhận trước khi vào lệnh". Chiến lược kết hợp tín hiệu giao cắt đường trung bình động trong phân tích kỹ thuật và cơ chế xác nhận hồi lại giá, thông qua việc thiết lập dung sai hồi lại hợp lý, tỷ lệ rủi ro/lợi nhuận và giới hạn số lần giao dịch mỗi ngày, thực hiện các giao dịch có xác suất cao tại các điểm hồi lại sau khi xu hướng thay đổi. Chiến lược sử dụng EMA chu kỳ 200 và 800 làm chuẩn. Khi EMA nhanh (200) vượt lên trên EMA chậm (800) hình thành tín hiệu tăng giá, chờ giá hồi lại gần đường EMA nhanh (dung sai mặc định 0,2%) để mua; ngược lại khi hình thành tín hiệu giảm giá, chờ hồi lại để bán khống. Đồng thời, mỗi giao dịch đều được đặt mức cắt lỗ và chốt lời dựa trên phần trăm, tỷ lệ rủi ro/lợi nhuận mặc định là 4:1, đảm bảo tính hợp lý trong quản lý vốn.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên các khái niệm phân tích kỹ thuật sau:

-

Nhận diện tín hiệu giao cắt đường trung bình động: Chiến lược sử dụng EMA chu kỳ 200 và 800 để xác định hướng xu hướng tổng thể của thị trường. Khi EMA nhanh (200) vượt lên trên EMA chậm (800), hệ thống nhận diện bắt đầu xu hướng tăng; khi EMA nhanh vượt xuống dưới EMA chậm, hệ thống nhận diện bắt đầu xu hướng giảm. Giai đoạn này chỉ xác định xu hướng, không kích hoạt giao dịch.

-

Theo dõi trạng thái xu hướng: Chiến lược liên tục theo dõi trạng thái xu hướng hiện tại thông qua các biến boolean (in_bullish_trend và in_bearish_trend), đảm bảo chỉ giao dịch theo hướng xu hướng đã được xác nhận.

-

Cơ chế xác nhận hồi lại: Khác với chiến lược giao cắt đường trung bình truyền thống, chiến lược này không vào lệnh trực tiếp tại điểm giao cắt, mà chờ giá hồi lại gần đường EMA nhanh. Cụ thể, khi độ lệch phần trăm giữa giá và EMA nhanh nhỏ hơn dung sai hồi lại đã định (mặc định 0,2%), hệ thống cho rằng quá trình hồi lại đã hoàn tất và lúc này mới kích hoạt tín hiệu giao dịch.

-

Cơ chế kiểm soát rủi ro: Chiến lược đặt mức cắt lỗ cố định theo tỷ lệ (mặc định 0,5%) và mức chốt lời dựa trên tỷ lệ rủi ro/lợi nhuận (mặc định 4:1) cho mỗi giao dịch. Đồng thời, giới hạn số lần giao dịch tối đa mỗi ngày (mặc định 2 lần) để tránh giao dịch quá mức.

-

Đặt lại khi chuyển ngày: Chiến lược đặt lại bộ đếm giao dịch khi bắt đầu mỗi ngày giao dịch, đảm bảo giới hạn tần suất giao dịch được tính theo ngày.

Ưu điểm của chiến lược

Thông qua phân tích chuyên sâu mã nguồn, chiến lược này có những ưu điểm nổi bật sau:

-

Giao dịch sau khi xác nhận xu hướng: Chiến lược chỉ xem xét vào lệnh sau khi giao cắt đường trung bình xác nhận hướng xu hướng, tránh được thua lỗ do giao dịch thường xuyên trong thị trường đi ngang.

-

Vào lệnh khi hồi lại giúp tăng tỷ lệ thắng: Bằng cách chờ giá hồi lại về mức hỗ trợ/kháng cự chính (đường EMA nhanh) trước khi vào lệnh, làm tăng xác suất thành công của giao dịch, tránh rủi ro khi vào lệnh tại vùng giá đã kéo dài quá mức.

-

Quản lý rủi ro rõ ràng: Mỗi giao dịch đều có mức cắt lỗ và chốt lời được định trước, tỷ lệ rủi ro/lợi nhuận đặt ở mức 4:1, đảm bảo khả năng sinh lời dài hạn ngay cả khi tỷ lệ thắng không cao.

-

Bảo vệ chống giao dịch quá mức: Thông qua giới hạn số lần giao dịch tối đa mỗi ngày, ngăn chặn giao dịch quá mức trong thị trường biến động, giúp giảm chi phí giao dịch và tăng tính ổn định tổng thể của chiến lược.

-

Tín hiệu giao dịch trực quan: Chiến lược sử dụng nhãn và thay đổi màu nền để hiển thị trực quan tín hiệu giao dịch và trạng thái nắm giữ, thuận tiện cho phân tích backtest và giám sát thời gian thực.

-

Khả năng điều chỉnh tham số: Tất cả các tham số chính như chu kỳ EMA, dung sai hồi lại, tỷ lệ rủi ro/lợi nhuận, tỷ lệ cắt lỗ và số lần giao dịch tối đa mỗi ngày đều có thể điều chỉnh qua ô nhập liệu, giúp chiến lược có tính thích ứng cao.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế hợp lý, nhưng vẫn có những rủi ro tiềm ẩn sau:

-

Nhận diện đảo chiều xu hướng chậm: Do sử dụng EMA chu kỳ dài (200 và 800), chiến lược có thể bị chậm trễ đáng kể trong việc nhận diện đảo chiều xu hướng, dẫn đến bỏ lỡ một phần diễn biến ban đầu của xu hướng. Giải pháp: Có thể cân nhắc kết hợp các chỉ báo chu kỳ ngắn hơn để hỗ trợ đánh giá, hoặc điều chỉnh chu kỳ EMA theo đặc điểm thị trường.

-

Rủi ro phá vỡ giả: Trong thị trường dao động, giao cắt EMA có thể xảy ra phá vỡ giả thường xuyên, dẫn đến tín hiệu sai. Giải pháp: Có thể thêm cơ chế xác nhận giao cắt, chẳng hạn yêu cầu giá duy trì hướng xu hướng trong một khoảng thời gian nhất định sau giao cắt, hoặc thêm xác nhận khối lượng giao dịch.

-

Kích hoạt thường xuyên trong biên độ hẹp: Trong môi trường biến động thấp, giá có thể dao động thường xuyên quanh đường EMA, đáp ứng điều kiện hồi lại nhưng nhanh chóng rời đi, tạo ra tín hiệu vô hiệu. Giải pháp: Có thể cân nhắc thêm bộ lọc biến động, hoặc tăng yêu cầu dung sai hồi lại trong môi trường biến động thấp.

-

Rủi ro cắt lỗ cố định: Chiến lược sử dụng cắt lỗ dựa trên phần trăm cố định, không xem xét sự khác biệt về biến động thị trường, có thể dẫn đến cắt lỗ quá nhỏ trong thị trường biến động cao và bị kích hoạt thường xuyên. Giải pháp: Có thể cân nhắc sử dụng ATR (Dải biến động trung bình thực) để điều chỉnh mức cắt lỗ một cách linh hoạt.

-

Phụ thuộc vào chỉ báo kỹ thuật đơn lẻ: Chiến lược chủ yếu dựa vào chỉ báo EMA, thiếu phân tích thị trường đa chiều. Giải pháp: Có thể cân nhắc kết hợp các loại chỉ báo khác (như chỉ báo động lượng, chỉ báo biến động) để xác nhận tín hiệu.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích trên, chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Điều chỉnh tham số động: Thay đổi dung sai hồi lại và tỷ lệ cắt lỗ cố định thành điều chỉnh động dựa trên biến động thị trường (ví dụ ATR) để thích ứng với các môi trường thị trường khác nhau. Lý do là đặc điểm biến động thị trường thay đổi theo thời gian, tham số cố định có thể không phù hợp với mọi điều kiện thị trường.

-

Phân tích khung thời gian đa dạng: Thêm đánh giá xu hướng trên khung thời gian cao hơn, chỉ giao dịch theo hướng xu hướng tổng thể, tránh giao dịch ngược xu hướng trong xu hướng lớn đi ngang. Tối ưu hóa này giúp nâng cao chất lượng tín hiệu, giảm rủi ro giao dịch ngược xu hướng.

-

Xác nhận khối lượng giao dịch: Thêm điều kiện xác nhận khối lượng giao dịch khi tạo tín hiệu vào lệnh, chẳng hạn yêu cầu khối lượng tăng đột biến tại điểm hồi lại để phá vỡ hỗ trợ/kháng cự. Khối lượng là động lực của biến động giá, kết hợp phân tích khối lượng có thể nâng cao hiệu quả tín hiệu.

-

Điều chỉnh tỷ lệ lợi nhuận/rủi ro động: Điều chỉnh tỷ lệ rủi ro/lợi nhuận dựa trên đặc điểm biến động thị trường và cấu trúc giá lịch sử, thay vì sử dụng tỷ lệ cố định 4:1. Điều này giúp chiến lược thích ứng tốt hơn với các giai đoạn và đặc điểm khác nhau của thị trường.

-

Thêm bộ lọc: Kết hợp chỉ báo cường độ xu hướng thị trường (ví dụ ADX) làm bộ lọc, chỉ kích hoạt chiến lược trong thị trường có xu hướng mạnh. Điều này tránh tạo ra quá nhiều tín hiệu giả trong thị trường xu hướng yếu hoặc đi ngang.

-

Cơ chế chốt lời một phần: Thêm chức năng chốt lời theo từng phần, khi giá đạt đến mức lợi nhuận nhất định, khóa một phần lợi nhuận, phần còn lại tiếp tục nắm giữ để theo đuổi xu hướng. Cơ chế này cân bằng nhu cầu chốt lời ngắn hạn và theo dõi xu hướng dài hạn.

-

Tối ưu hóa khung thời gian giao dịch: Thêm bộ lọc khung thời gian giao dịch, tránh các giai đoạn biến động cao khi thị trường mở cửa và đóng cửa, hoặc tập trung vào các khung thời gian giao dịch hiệu quả cụ thể. Hiệu quả và đặc điểm của các khung thời gian khác nhau rất khác nhau, chọn khung thời gian phù hợp nhất với logic chiến lược để giao dịch có thể nâng cao hiệu suất tổng thể.

Kết luận

Chiến lược giao dịch đảo chiều hồi lại với hai đường trung bình động tạo ra một hệ thống giao dịch theo xu hướng hoàn chỉnh bằng cách kết hợp tín hiệu giao cắt đường trung bình động và cơ chế xác nhận hồi lại giá. Chiến lược không chỉ có logic vào lệnh và thoát lệnh rõ ràng mà còn có cơ chế quản lý vốn và kiểm soát rủi ro tốt. Ưu điểm cốt lõi của nó nằm ở triết lý "chờ đợi xác nhận", bằng cách tránh đuổi theo tín hiệu giao cắt đường trung bình động một cách trực tiếp, mà chờ giá hồi lại về vị trí kỹ thuật chính trước khi vào lệnh, từ đó nâng cao xác suất thành công của giao dịch.

Tuy nhiên, chiến lược vẫn có những hạn chế như phụ thuộc vào EMA chu kỳ dài, đánh giá dựa trên chỉ báo kỹ thuật đơn lẻ, thiết lập tham số cố định, v.v. Bằng cách áp dụng các biện pháp tối ưu hóa như điều chỉnh tham số động, phân tích khung thời gian đa dạng, xác nhận khối lượng giao dịch và lọc cường độ xu hướng, có thể nâng cao hơn nữa tính thích ứng và độ ổn định của chiến lược. Đặc biệt trong môi trường thị trường biến động cao hoặc xu hướng không rõ ràng, các biện pháp tối ưu hóa này sẽ phát huy tác dụng lớn hơn.

Cuối cùng, chiến lược này đại diện cho tư duy giao dịch cân bằng giữa chủ động và thận trọng, phù hợp với các nhà giao dịch có khả năng chịu rủi ro nhất định và theo đuổi lợi nhuận ổn định trung và dài hạn. Bằng cách thiết lập tham số hợp lý và liên tục tối ưu hóa chiến lược, nó có thể duy trì hiệu suất tương đối ổn định trong các môi trường thị trường khác nhau.

- 1