Chiến lược phá vỡ xu hướng đa khung thời gian với bộ lọc RSI và quản lý rủi ro ATR

Tổng quan

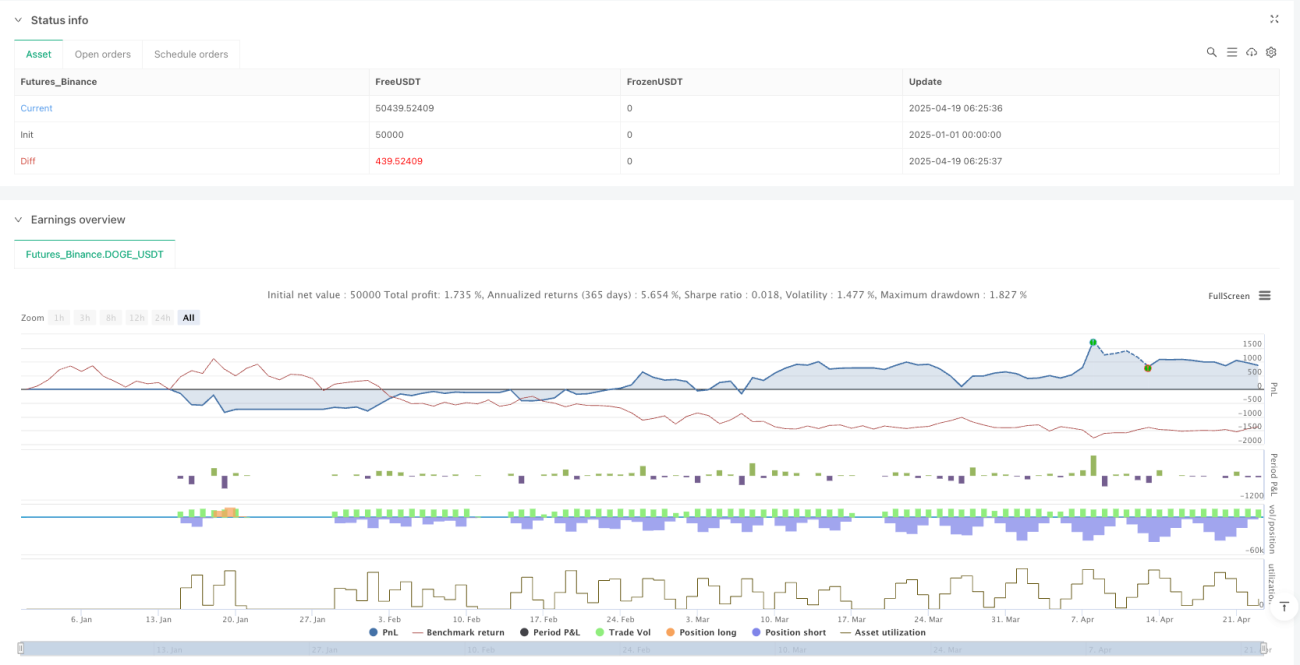

Chiến lược này là một chiến lược đa khung thời gian kết hợp theo dõi xu hướng và giao dịch phá vỡ, sử dụng giao cắt EMA làm bộ lọc xu hướng, RSI làm chỉ báo xác nhận động lượng và ATR để quản lý rủi ro động. Chiến lược đạt được quản lý tín hiệu vào và ra lệnh chính xác thông qua hệ thống cảnh báo riêng biệt, đồng thời sử dụng phương pháp quản lý vốn dựa trên tỷ lệ phần trăm để kiểm soát rủi ro.

Nguyên lý chiến lược

- Xác định xu hướng: Sử dụng mối quan hệ giao cắt giữa EMA nhanh (9) và EMA chậm (21) để xác định hướng xu hướng thị trường. Khi EMA9 cắt lên trên EMA21, xác định là xu hướng tăng, ngược lại là xu hướng giảm.

- Xác nhận động lượng: Sử dụng chỉ báo RSI (chu kỳ 14) để xác nhận sức mạnh xu hướng, giao dịch mua yêu cầu RSI>50, giao dịch bán yêu cầu RSI<50.

- Tín hiệu phá vỡ: Sau khi xác nhận hướng xu hướng, khi giá phá vỡ mức cao/thấp của nến trước đó sẽ tạo ra tín hiệu giao dịch.

- Quản lý rủi ro: Sử dụng ATR (chu kỳ 14) để tính toán mức dừng lỗ động, cố định tỷ lệ rủi ro là 2% vốn tài khoản. Mức chốt lời được đặt bằng 3 lần khoảng cách dừng lỗ và kích hoạt dừng lỗ theo sau khi đạt 50% lợi nhuận.

- Tính toán vị thế: Tính toán kích thước vị thế dựa trên khoảng cách dừng lỗ và tỷ lệ rủi ro, đảm bảo mỗi giao dịch có rủi ro nhất quán.

Phân tích ưu điểm

- Xác nhận đa yếu tố: Kết hợp xác nhận từ ba chiều: xu hướng, động lượng và hành vi giá, nâng cao chất lượng tín hiệu.

- Quản lý rủi ro động: Dừng lỗ dựa trên ATR thích ứng với biến động thị trường, dừng lỗ theo sau bảo vệ lợi nhuận thả nổi.

- Quản lý vốn khoa học: Kiểm soát rủi ro bằng tỷ lệ phần trăm cố định tránh giao dịch quá mức, tính toán vị thế chính xác phù hợp với khẩu vị rủi ro.

- Tín hiệu trực quan: Hiển thị trực quan tín hiệu giao dịch qua hàm plotshape, dễ dàng giám sát.

- Hệ thống cảnh báo riêng biệt: Cảnh báo mở/đóng lệnh độc lập thuận tiện cho việc kết nối giao dịch tự động.

Phân tích rủi ro

- Rủi ro thị trường đi ngang: Trong giai đoạn thị trường dao động không rõ xu hướng có thể tạo ra tín hiệu phá vỡ giả liên tiếp, giải pháp là thêm bộ lọc cường độ xu hướng như ADX.

- Rủi ro nhạy cảm tham số: Các tham số cố định có thể không hiệu quả trên các sản phẩm hoặc điều kiện thị trường khác nhau, cần tối ưu hóa tham số hoặc thiết lập tham số thích ứng.

- Rủi ro gap giá: Giá nhảy gap có thể làm trượt giá lớn hơn, giá dừng lỗ thực tế không khớp với kỳ vọng, giải pháp là giảm vị thế hoặc tạm dừng giao dịch trước các sự kiện dữ liệu quan trọng.

- Rủi ro quá khớp: Các tham số tối ưu hóa dựa trên dữ liệu lịch sử có thể không hoạt động trong tương lai, cần tiến hành kiểm tra forward đầy đủ.

Hướng tối ưu hóa

- Tham số thích ứng: Thay đổi tham số cố định thành tham số thích ứng dựa trên biến động hoặc trạng thái thị trường, ví dụ sử dụng tỷ lệ ATR để thiết lập chu kỳ EMA.

- Lọc xu hướng kết hợp: Thêm xác nhận xu hướng từ khung thời gian cao hơn, như chỉ giao dịch khi thỏa mãn cả xu hướng ngày và tín hiệu giờ.

- Chốt lời động: Thay đổi tỷ lệ TP cố định thành chốt lời động dựa trên hỗ trợ/kháng cự hoặc các mức Fibonacci mở rộng.

- Tối ưu hóa bằng học máy: Sử dụng học tăng cường để điều chỉnh động ngưỡng RSI và tỷ lệ TP/SL.

- Lọc sự kiện: Tích hợp dữ liệu lịch kinh tế, tự động điều chỉnh tham số rủi ro hoặc tạm dừng giao dịch trước/sau các sự kiện quan trọng.

Tổng kết

Đây là một chiến lược theo dõi xu hướng có cấu trúc chặt chẽ, tăng độ tin cậy tín hiệu thông qua xác nhận đa chỉ báo kỹ thuật, hệ thống quản lý vốn khoa học kiểm soát hiệu quả rủi ro giảm. Chiến lược đặc biệt phù hợp với các môi trường thị trường có xu hướng rõ ràng và hoạt động tốt nhất trên các sản phẩm có biến động vừa phải. Bằng cách tối ưu hóa cơ chế tham số thích ứng và thêm mô-đun nhận dạng trạng thái thị trường, có thể cải thiện đáng kể tính ổn định và khả năng thích ứng của chiến lược.

// @version=5

strategy("Trend Breakout Strategy with Separated Alerts", overlay=true, initial_capital=10, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Parameters ---

var float risk_per_trade = 0.02 // 2% risk per trade

var int ema_fast = 9

var int ema_slow = 21

var int rsi_length = 14

var int atr_length = 14

var float atr_multiplier_sl = 2.0 // ATR multiplier for SL

var float tp_ratio = 3.0 // TP to SL ratio = 3:1

var float trail_trigger_ratio = 0.5 // Trailing stop triggers at 50% of TP- 1