Chiến lược đột phá/đảo chiều có trọng số khối lượng dựa trên điểm xoay

Tổng quan

Chiến lược này kết hợp phá vỡ/đảo chiều của hỗ trợ/kháng cự (S/R), bộ lọc khối lượng và hệ thống cảnh báo, nhằm mục đích bắt các điểm xoay chuyển quan trọng trên thị trường. Chiến lược xác định các tín hiệu phá vỡ hoặc đảo chiều giá, kết hợp với xác nhận khối lượng bất thường để tăng độ tin cậy của tín hiệu giao dịch. Chiến lược sử dụng mức cắt lỗ cố định 2% và tỷ lệ chốt lời có thể điều chỉnh (mặc định 3%) để quản lý rủi ro.

Nguyên lý chiến lược

- Xác định hỗ trợ/kháng cự: Sử dụng các hàm

ta.pivothigh()vàta.pivotlow()để xác định các mức giá quan trọng trong khoảng thời gian (pivotLen) xác định. Tín hiệu được kích hoạt khi giá phá vỡ kháng cự (vượt quá 1%) hoặc bật lên từ hỗ trợ (giảm xuống dưới nhưng phục hồi trở lại). - Bộ lọc khối lượng: Tính SMA của khối lượng (chu kỳ volSmaLength), khi khối lượng hiện tại vượt quá volMultiplier lần SMA (mặc định 1.5 lần) thì được coi là xác nhận hợp lệ.

- Logic Long/Short:

- Điều kiện Long: Giá phá vỡ vùng kháng cự (close > resZone*1.01) kèm khối lượng cao, hoặc giá tiếp cận vùng hỗ trợ (trong phạm vi ±1%) xuất hiện "phá vỡ giả" (low ≤ supZone nhưng đóng cửa phục hồi) kèm khối lượng gia tăng.

- Điều kiện Short: Giá phá vỡ vùng hỗ trợ (close < supZone*0.99) kèm khối lượng cao, hoặc giá tiếp cận vùng kháng cự (trong phạm vi ±1%) xuất hiện "đột phá giả" (high ≥ resZone nhưng đóng cửa giảm) kèm khối lượng gia tăng.

- Quản lý rủi ro: Cắt lỗ cố định 2% và chốt lời có thể điều chỉnh (mặc định 3%) được thực hiện thông qua

strategy.exit().

Phân tích ưu điểm

- Xác nhận đa yếu tố: Kết hợp cấu trúc giá (S/R), khối lượng và hành vi thị trường (đột phá giả/phá vỡ giả), giảm đáng kể xác suất tín hiệu sai.

- Thích ứng linh hoạt: Tự động cập nhật các mức hỗ trợ/kháng cự, thích ứng với sự thay đổi của thị trường.

- Kiểm soát rủi ro chặt chẽ: Cắt lỗ cố định ngăn ngừa thua lỗ quá mức cho mỗi giao dịch, tỷ lệ chốt lời có thể điều chỉnh phù hợp với các thị trường có độ biến động khác nhau.

- Trực quan hóa mạnh mẽ: Vẽ các đường hỗ trợ/kháng cự theo thời gian thực, các tín hiệu giao dịch được đánh dấu rõ ràng.

- Tích hợp cảnh báo: Có thể kết nối với hệ thống giao dịch tự động, phù hợp với nhiều kịch bản giao dịch khác nhau.

Phân tích rủi ro

- Rủi ro thị trường đi ngang: Trong thị trường không có xu hướng, các đột phá giả xảy ra thường xuyên, dẫn đến nhiều lần cắt lỗ. Giải pháp: Thêm bộ lọc xu hướng như ADX hoặc EMA.

- Nhạy cảm với tham số: pivotLen và volMultiplier cần được điều chỉnh theo thị trường. Giải pháp: Thực hiện tối ưu hóa tham số và kiểm tra Walk-Forward.

- Độ trễ khối lượng: Khối lượng bất thường có thể xuất hiện sau biến động giá. Giải pháp: Kết hợp dữ liệu sổ lệnh hoặc rút ngắn volSmaLength.

- Rủi ro gap: Gap mở cửa có thể vượt qua mức cắt lỗ. Giải pháp: Sử dụng lệnh giới hạn hoặc tránh các phiên biến động cao.

Hướng tối ưu hóa

- Bộ lọc xu hướng: Thêm điều kiện ADX > 25 hoặc bộ lọc hướng của EMA 200, tránh giao dịch ngược xu hướng.

- Tham số động: Tự động điều chỉnh pivotLen và volMultiplier dựa trên biến động thị trường (ví dụ ATR).

- Chốt lời theo cấp độ: Thiết lập hai mức chốt lời (ví dụ: đóng một nửa vị thế ở 2%, phần còn lại trailing stop), cải thiện tỷ lệ lợi nhuận/rủi ro.

- Tối ưu hóa bằng máy học: Sử dụng dữ liệu lịch sử huấn luyện mô hình để tối ưu hóa tham số volMultiplier và tpPerc.

- Xác nhận đa khung thời gian: Đưa vào xác nhận S/R ở khung thời gian cao hơn để nâng cao chất lượng tín hiệu.

Tổng kết

Chiến lược này thiết kế một khung giao dịch xác suất cao thông qua ba lớp xác nhận (vị trí giá, khối lượng, hành vi giá), đặc biệt phù hợp để bắt đầu các xu hướng mới. Ưu điểm cốt lõi nằm ở logic minh bạch, rủi ro có thể kiểm soát, nhưng cần lưu ý hạn chế của nó trong thị trường đi ngang. Các hướng tối ưu hóa trong tương lai có thể tập trung vào tự động thích ứng tham số và bộ lọc xu hướng để nâng cao hơn nữa tính ổn định.

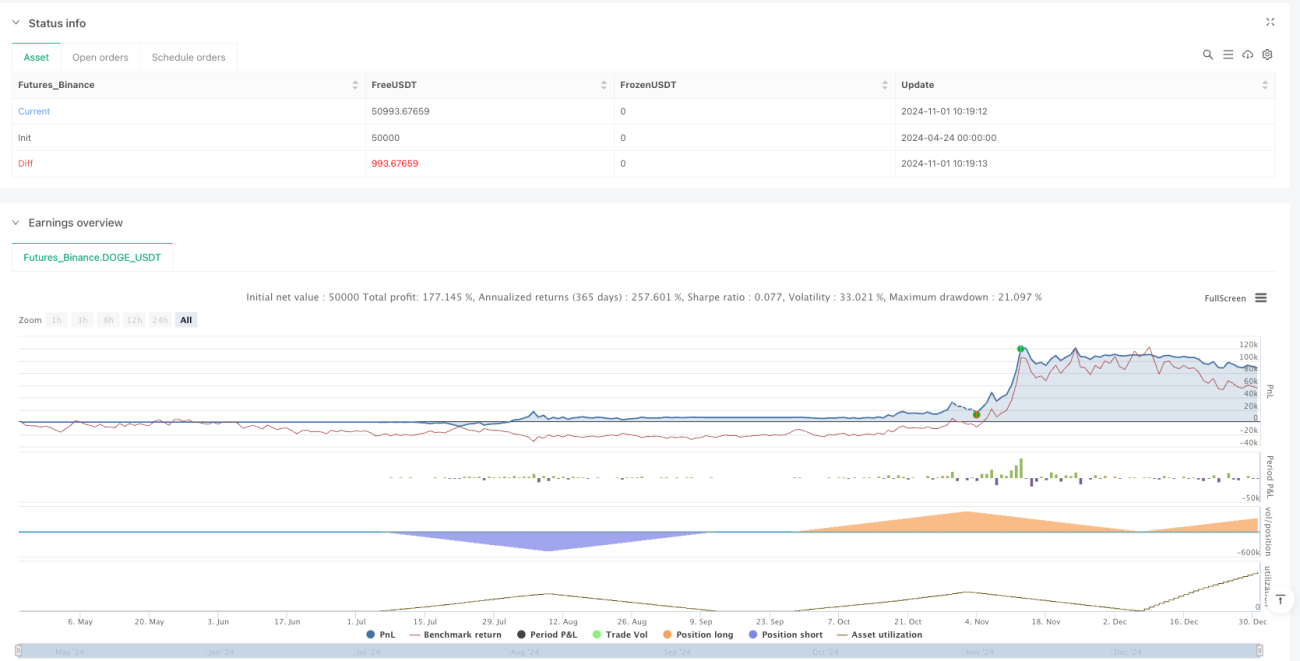

/*backtest

start: 2024-04-24 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1