Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng kết hợp tín hiệu giao cắt RSI-WMA với bộ lọc xu hướng EMA. Bằng cách xác định điểm giao cắt giữa RSI và đường trung bình động trọng số (WMA) của nó, kết hợp với xác nhận xu hướng từ EMA, chiến lược tạo ra tín hiệu giao dịch. Hệ thống được trang bị cơ chế cắt lỗ (SL) và chốt lời (TP) động, tự động tính toán tỷ lệ rủi ro-lợi nhuận dựa trên tỷ lệ vàng, cung cấp khuôn khổ quản lý rủi ro hiệu quả cho các giao dịch. Mục tiêu của hệ thống là nắm bắt các tín hiệu đảo chiều quá mua/quá bán có xác nhận hướng xu hướng, từ đó nâng cao tỷ lệ thành công của giao dịch.

Nguyên lý chiến lược

Cốt lõi của chiến lược dựa trên hai trụ cột kỹ thuật chính: tín hiệu giao cắt RSI-WMA và bộ lọc xu hướng EMA.

Đầu tiên, chiến lược tính toán chỉ số sức mạnh tương đối (RSI) tiêu chuẩn, sử dụng cài đặt mặc định 14 chu kỳ. Sau đó, chiến lược áp dụng đường trung bình động trọng số (WMA) 45 chu kỳ cho RSI, tạo thành một đường chỉ báo RSI được làm mịn. Khi RSI cắt lên trên WMA của nó, tín hiệu mua tiềm năng được tạo ra; khi RSI cắt xuống dưới WMA của nó, tín hiệu bán tiềm năng được tạo ra.

Thứ hai, chiến lược thiết lập đường trung bình động hàm mũ (EMA) 120 chu kỳ làm bộ lọc xu hướng. Chỉ khi giá nằm trên EMA, tín hiệu mua mới được xác nhận; khi giá nằm dưới EMA, tín hiệu bán mới được xác nhận. Cơ chế này đảm bảo giao dịch diễn ra theo hướng xu hướng thị trường hiện tại, tránh giao dịch ngược xu hướng.

Sau khi tín hiệu được xác nhận, chiến lược tự động thiết lập mức cắt lỗ và chốt lời động:

- Giao dịch mua: Cắt lỗ được đặt tại mức thấp nhất của hai nến gần nhất, chốt lời được tính dựa trên khoảng cách từ giá vào lệnh đến mức cắt lỗ nhân với tỷ lệ rủi ro-lợi nhuận (mặc định là 1.613, gần với tỷ lệ vàng).

- Giao dịch bán: Cắt lỗ được đặt tại mức cao nhất của hai nến gần nhất, chốt lời được tính tương tự nhưng ngược hướng.

Phương pháp quản lý rủi ro động này giúp chiến lược thích ứng với sự thay đổi của biến động thị trường, thay vì sử dụng các mức cắt lỗ cố định.

Lợi thế của chiến lược

-

Cơ chế xác nhận kép: Cung cấp tín hiệu quá mua/quá bán thông qua giao cắt RSI-WMA, đồng thời sử dụng bộ lọc xu hướng EMA để đảm bảo hướng giao dịch phù hợp với xu hướng thị trường, giảm xác suất tín hiệu sai.

-

Quản lý rủi ro động thông minh: Vị trí cắt lỗ được tự động điều chỉnh dựa trên biến động thị trường gần đây, thay vì mức cố định tĩnh, giúp ứng phó tốt hơn với các môi trường thị trường khác nhau.

-

Tỷ lệ rủi ro-lợi nhuận tối ưu: Sử dụng tỷ lệ rủi ro-lợi nhuận mặc định là 1.613 (gần với tỷ lệ vàng), cân bằng giữa kiểm soát rủi ro và tối đa hóa lợi nhuận.

-

Cài đặt tham số đơn giản và linh hoạt: Chiến lược chỉ bao gồm bốn tham số chính (độ dài EMA, độ dài RSI, độ dài WMA và tỷ lệ rủi ro-lợi nhuận), dễ dàng tối ưu hóa và điều chỉnh.

-

Tích hợp chỉ báo trực quan: Bằng cách vẽ các đường EMA, RSI và WMA-RSI trên biểu đồ, nhà giao dịch có thể trực quan hiểu được quy trình ra quyết định của chiến lược.

Rủi ro của chiến lược

-

Độ trễ tại điểm đảo chiều xu hướng: EMA với vai trò là bộ lọc xu hướng có độ trễ, có thể dẫn đến bỏ lỡ cơ hội giao dịch hoặc tạo ra tín hiệu sai gần các điểm đảo chiều xu hướng.

-

Tín hiệu thường xuyên trong thị trường đi ngang: Trong thị trường dao động ngang, RSI và WMA-RSI có thể giao cắt thường xuyên, tạo ra quá nhiều tín hiệu giao dịch, làm tăng chi phí giao dịch.

-

Hạn chế của cài đặt cắt lỗ: Chiến lược cắt lỗ dựa trên hai nến gần nhất có thể đặt mức cắt lỗ quá lớn trong thị trường biến động cực đoan, dẫn đến rủi ro quá cao cho mỗi giao dịch; hoặc trong môi trường biến động thấp, mức cắt lỗ quá nhỏ dễ bị kích hoạt bởi nhiễu thị trường.

-

Nhạy cảm với tham số: Việc lựa chọn các tham số quan trọng như độ dài EMA và độ dài WMA ảnh hưởng lớn đến hiệu suất chiến lược. Các môi trường thị trường khác nhau có thể yêu cầu cài đặt tham số khác nhau.

-

Thiếu xác nhận khối lượng: Chiến lược chỉ dựa trên các chỉ báo phái sinh từ giá, không tích hợp thông tin khối lượng làm xác nhận bổ sung, có thể ảnh hưởng đến chất lượng tín hiệu.

Các giải pháp bao gồm: thực hiện kiểm tra tối ưu hóa tham số toàn diện, giới thiệu cơ chế tham số thích ứng, bổ sung bộ lọc khối lượng và triển khai các quy tắc kiểm soát tần suất giao dịch chặt chẽ hơn.

Hướng tối ưu hóa chiến lược

-

Giới thiệu tham số thích ứng: Có thể thực hiện điều chỉnh động độ dài RSI và WMA dựa trên biến động thị trường, giúp chiến lược thích ứng tốt hơn với các điều kiện thị trường khác nhau. Ví dụ: rút ngắn chu kỳ RSI trong thị trường biến động cao, kéo dài chu kỳ RSI trong thị trường biến động thấp.

-

Bổ sung xác nhận khối lượng: Tích hợp chỉ báo khối lượng làm điều kiện xác nhận tín hiệu bổ sung, nâng cao chất lượng tín hiệu. Ví dụ: chỉ xác nhận tín hiệu khi khối lượng tăng, hoặc yêu cầu khối lượng cao hơn đường trung bình động.

-

Tối ưu hóa bộ lọc xu hướng: Có thể xem xét sử dụng giao cắt EMA kép hoặc giới thiệu chỉ báo ADX để xác định chính xác hơn cường độ xu hướng, giảm vấn đề độ trễ của bộ lọc xu hướng EMA.

-

Chi tiết hóa cơ chế quản lý rủi ro: Có thể thiết lập mức cắt lỗ dựa trên ATR (Dải biến động trung bình thực) thay vì chỉ đơn giản sử dụng mức thấp/cao của nến gần nhất, cung cấp kiểm soát rủi ro chính xác hơn.

-

Bổ sung bộ lọc thời gian: Giới thiệu chức năng lọc phiên giao dịch, tránh các thời điểm có biến động thấp hoặc không chắc chắn cao, chẳng hạn như trước và sau khi công bố dữ liệu quan trọng.

-

Tăng cường lọc chất lượng tín hiệu: Có thể yêu cầu góc giao cắt giữa RSI và WMA-RSI đạt ngưỡng tối thiểu, hoặc yêu cầu giao cắt xảy ra gần các mức RSI quan trọng (ví dụ 30/70), để chọn lọc các tín hiệu chất lượng cao hơn.

Những hướng tối ưu hóa này đều nhằm nâng cao tính mạnh mẽ và khả năng thích ứng của chiến lược, duy trì logic cốt lõi đơn giản đồng thời tăng cường hiệu suất trong các môi trường thị trường khác nhau.

Tổng kết

Chiến lược giao dịch theo xu hướng với giao cắt động RSI-WMA là một phương pháp giao dịch định lượng kết hợp hệ thống tín hiệu RSI-WMA với bộ lọc xu hướng EMA, cung cấp quản lý rủi ro hợp lý thông qua cơ chế cắt lỗ và chốt lời động. Lợi thế cốt lõi của chiến lược nằm ở cơ chế xác nhận kép và quản lý rủi ro động thông minh, nhưng cũng phải đối mặt với những thách thức như độ trễ tại điểm đảo chiều xu hướng và độ nhạy tham số.

Thông qua các cải tiến như giới thiệu tham số thích ứng, xác nhận khối lượng, tối ưu hóa bộ lọc xu hướng và chi tiết hóa quản lý rủi ro, chiến lược này có tiềm năng trở thành một hệ thống giao dịch mạnh mẽ hơn. Đặc biệt trong các thị trường có xu hướng rõ ràng, chiến lược có thể nắm bắt hiệu quả các tín hiệu đảo chiều RSI, đồng thời sử dụng bộ lọc xu hướng EMA để tránh giao dịch ngược xu hướng.

Chiến lược này đặc biệt phù hợp với các nhà giao dịch trung và dài hạn, đặc biệt là những nhà đầu tư chú trọng quản lý rủi ro và muốn giao dịch theo xu hướng chính của thị trường. Bằng cách thiết lập tham số hợp lý và kết hợp với các chiến lược quản lý rủi ro phù hợp, nhà giao dịch có thể sử dụng hệ thống này để tìm kiếm lợi nhuận ổn định trong các môi trường thị trường khác nhau.

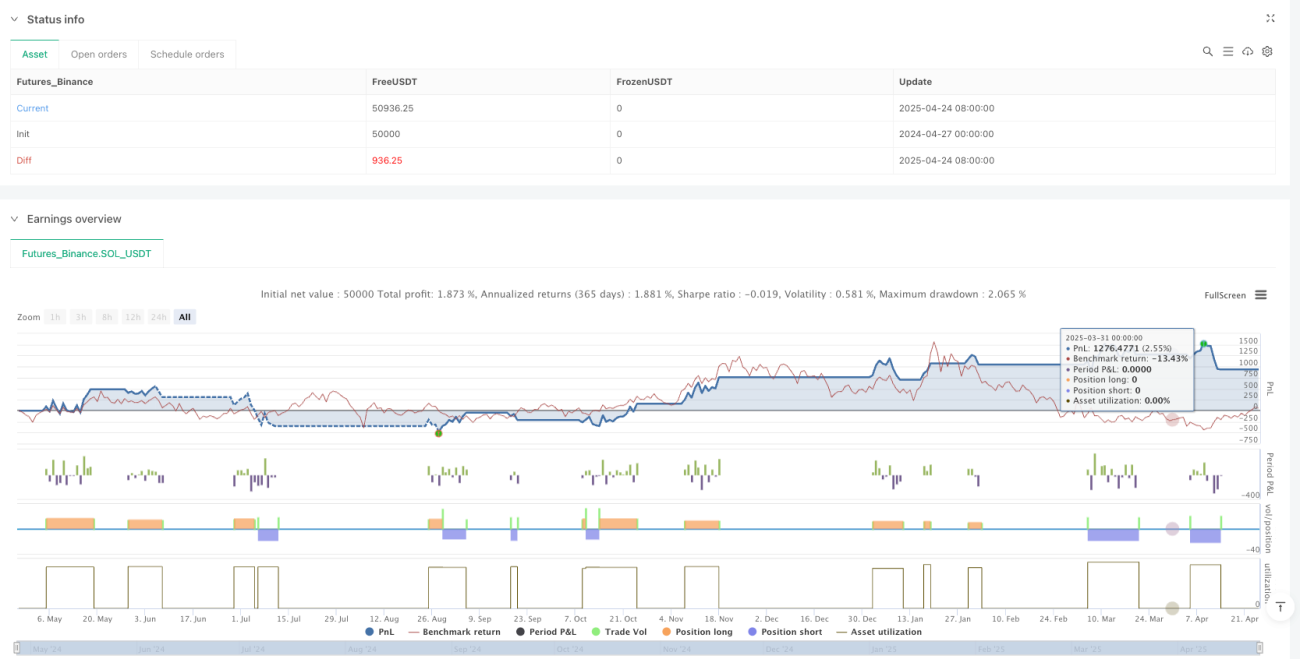

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1