Chiến lược phá vỡ đỉnh đáy Gann và Super Trend đa khung thời gian

Tổng quan

Chiến lược giao dịch đa khung thời gian kết hợp Supertrend và Gann High-Low Breakout là một chiến lược giao dịch định lượng dựa trên phân tích kỹ thuật, tích hợp chỉ báo Supertrend và lý thuyết Gann High-Low, đồng thời nâng cao độ tin cậy của tín hiệu giao dịch thông qua phân tích đa khung thời gian. Chiến lược này sử dụng khung thời gian cao hơn (15 phút) để tìm tín hiệu vào lệnh, đồng thời xác nhận thời điểm thoát lệnh trên khung thời gian thấp hơn (5 phút). Ý tưởng cốt lõi của chiến lược là vào lệnh khi giá phá vỡ các mức kháng cự hoặc hỗ trợ chính và thoát lệnh kịp thời khi có tín hiệu đảo chiều, thông qua việc lọc theo nhiều khung thời gian để giảm thiểu tín hiệu nhiễu và nâng cao tỷ lệ thành công của giao dịch.

Nguyên lý chiến lược

Nguyên lý kỹ thuật của chiến lược này chủ yếu dựa trên các thành phần chính sau:

-

Chỉ báo Supertrend: Đây là chỉ báo xu hướng dựa trên ATR (Average True Range), có khả năng thích ứng động với biến động thị trường. Trong mã nguồn, nó được tính toán thông qua

ta.supertrend(factor, atrPeriod), trong đó factor là hệ số nhân (mặc định là 3.0), atrPeriod là chu kỳ ATR (mặc định là 10). Chỉ báo Supertrend hiển thị màu đỏ (tín hiệu giảm) khi nằm trên giá và màu xanh lá (tín hiệu tăng) khi nằm dưới giá. -

Gann High-Low: Chỉ báo đỉnh-đáy trong phương pháp phân tích Gann, xác định các mức hỗ trợ và kháng cự thông qua giá cao nhất và thấp nhất trong một chu kỳ nhất định. Trong mã nguồn, nó được tính bằng

ta.highest(high, gannLength)vàta.lowest(low, gannLength), với gannLength là chu kỳ hồi tưởng (mặc định là 10). -

Phân tích đa khung thời gian (Multi-Timeframe Analysis): Chiến lược tính toán các chỉ báo trên hai khung thời gian 15 phút và 5 phút, sử dụng khung thời gian cao hơn (15 phút) để xác định xu hướng tổng thể và tạo tín hiệu vào lệnh, sử dụng khung thời gian thấp hơn (5 phút) để nắm bắt các đảo chiều ngắn hạn và tạo tín hiệu thoát lệnh. Dữ liệu khung thời gian chéo được truy cập thông qua hàm

request.security.

Điều kiện vào lệnh được thiết kế như sau:

- Vào lệnh mua (longEntry): Khi giá phá vỡ đường Supertrend 15 phút và đỉnh Gann 15 phút (

close > st15 and close > gannHigh15) - Vào lệnh bán (shortEntry): Khi giá phá vỡ xuống dưới đường Supertrend 15 phút và đáy Gann 15 phút (

close < st15 and close < gannLow15)

Điều kiện thoát lệnh được thiết kế như sau:

- Thoát lệnh mua (longExit): Khi giá phá vỡ xuống dưới đường Supertrend 5 phút và đỉnh Gann 5 phút (

close < st5 and close < gannHigh5) - Thoát lệnh bán (shortExit): Khi giá phá vỡ lên trên đường Supertrend 5 phút và đáy Gann 5 phút (

close > st5 and close > gannLow5)

Logic thực thi chiến lược rõ ràng: Khi điều kiện vào lệnh được thỏa mãn, lệnh được mở thông qua hàm strategy.entry; khi điều kiện thoát lệnh được thỏa mãn, lệnh được đóng thông qua hàm strategy.close.

Ưu điểm chiến lược

-

Phân tích phối hợp đa khung thời gian: Bằng cách kết hợp các tín hiệu từ các khung thời gian khác nhau, chiến lược có thể nắm bắt xu hướng thị trường một cách toàn diện hơn, tránh các đánh giá phiến diện có thể xảy ra khi chỉ sử dụng một khung thời gian. Khung thời gian cao hơn (15 phút) đảm bảo việc vào lệnh tuân theo xu hướng trung hạn, trong khi khung thời gian thấp hơn (5 phút) cung cấp thời điểm thoát lệnh nhạy bén hơn.

-

Cơ chế xác nhận kép: Chiến lược yêu cầu giá đồng thời phá vỡ cả đường Supertrend và mức Gann High-Low mới kích hoạt tín hiệu. Cơ chế xác nhận kép này giúp giảm hiệu quả các phá vỡ giả, nâng cao chất lượng tín hiệu.

-

Thích ứng động với biến động thị trường: Chỉ báo Supertrend dựa trên ATR, có thể tự động điều chỉnh tham số theo biến động thị trường, giúp chiến lược duy trì hiệu quả trong các môi trường thị trường khác nhau.

-

Kiểm soát rủi ro rõ ràng: Bằng cách thiết lập các điều kiện thoát lệnh rõ ràng, chiến lược có thể cắt lỗ kịp thời ngay từ giai đoạn đầu của đảo chiều thị trường, kiểm soát hiệu quả rủi ro cho từng giao dịch.

-

Khả năng tinh chỉnh tham số: Chiến lược cung cấp ba tham số chính: chu kỳ ATR, hệ số nhân Supertrend và chu kỳ Gann High-Low. Người dùng có thể điều chỉnh dựa trên đặc điểm thị trường khác nhau và khẩu vị rủi ro cá nhân.

-

Logic thực thi đơn giản, rõ ràng: Cấu trúc mã nguồn rõ ràng, logic đơn giản, trực quan, dễ hiểu và bảo trì, thuận lợi cho việc tối ưu hóa và cải tiến chiến lược liên tục.

Rủi ro chiến lược

-

Rủi ro độ trễ: Cả Supertrend và Gann High-Low đều là các chỉ báo dựa trên dữ liệu lịch sử, có thể phản ứng không kịp thời trong thị trường biến động mạnh, dẫn đến tín hiệu vào hoặc ra bị chậm trễ. Giải pháp là giảm chu kỳ ATR và chu kỳ Gann High-Low trong môi trường biến động cao để tăng độ nhạy của chỉ báo.

-

Rủi ro phá vỡ giả: Trong thị trường đi ngang (sideways), giá có thể liên tục phá vỡ các mức chính nhưng sau đó quay đầu, dẫn đến gia tăng các tín hiệu nhiễu. Giải pháp là thêm cơ chế xác nhận trong thị trường đi ngang, chẳng hạn như yêu cầu sự phá vỡ duy trì trong một khoảng thời gian hoặc biên độ nhất định trước khi giao dịch.

-

Độ nhạy tham số: Trong các môi trường thị trường khác nhau, tham số tối ưu có thể khác biệt đáng kể. Cài đặt tham số quá hung hăng có thể dẫn đến giao dịch quá mức, trong khi quá thận trọng có thể bỏ lỡ các cơ hội quan trọng. Giải pháp là tìm ra phạm vi tham số ổn định thông qua backtest lịch sử và thường xuyên kiểm tra tính hiệu quả của tham số.

-

Xung đột khung thời gian: Trong một số trường hợp, các khung thời gian cao và thấp có thể đưa ra các tín hiệu mâu thuẫn, gây khó khăn cho việc ra quyết định. Giải pháp là thêm cài đặt trọng số giữa các khung thời gian hoặc thêm khung thời gian cao hơn làm bộ lọc xu hướng.

-

Quản lý vốn chưa đầy đủ: Chiến lược mặc định sử dụng 10% tài khoản cho mỗi giao dịch, có thể dẫn đến suy giảm vốn nhanh chóng trong trường hợp thua lỗ liên tiếp. Giải pháp là điều chỉnh linh hoạt kích thước vị thế dựa trên biến động thị trường và rủi ro kỳ vọng, đưa vào cơ chế quản lý vốn hoàn thiện hơn.

Hướng tối ưu hóa chiến lược

-

Thêm bộ lọc cường độ xu hướng: Có thể đưa vào các chỉ báo cường độ xu hướng như ADX (Average Directional Index), chỉ thực hiện giao dịch khi xu hướng rõ ràng, tránh giao dịch thường xuyên trong thị trường dao động. Phương pháp thực hiện là thêm logic tính toán ADX và sử dụng nó như một phần của điều kiện vào lệnh.

-

Tối ưu hóa cơ chế thoát lệnh: Hiện tại, điều kiện thoát lệnh đối xứng với điều kiện vào lệnh, có thể không đủ linh hoạt. Có thể xem xét thêm các cơ chế thoát lệnh đa dạng như trailing stop, chốt lời mục tiêu hoặc stop loss dựa trên biến động, giúp cân bằng rủi ro và lợi nhuận tốt hơn.

-

Thêm xác nhận khối lượng giao dịch: Sự phá vỡ giá sẽ đáng tin cậy hơn nếu đi kèm với khối lượng giao dịch lớn. Có thể thêm chỉ báo khối lượng làm xác nhận, ví dụ yêu cầu khối lượng tại thời điểm phá vỡ lớn hơn khối lượng trung bình của N chu kỳ trước đó.

-

Giới thiệu điều chỉnh theo biến động: Có thể điều chỉnh động hệ số nhân của Supertrend dựa trên biến động thị trường hiện tại, sử dụng hệ số nhân nhỏ hơn trong thời kỳ biến động thấp để tăng độ nhạy, và hệ số nhân lớn hơn trong thời kỳ biến động cao để giảm tín hiệu nhiễu.

-

Thêm phân loại trạng thái thị trường: Có thể thêm logic để phân biệt thị trường xu hướng và thị trường dao động, sử dụng các chiến lược và cài đặt tham số khác nhau trong các trạng thái thị trường khác nhau. Ví dụ, trong thị trường dao động có thể tăng hệ số nhân Supertrend để giảm tần suất giao dịch.

-

Tối ưu hóa quản lý vốn: Có thể điều chỉnh động tỷ lệ vốn cho mỗi giao dịch dựa trên biến động hoặc tỷ lệ rủi ro kỳ vọng, thay vì cố định sử dụng 10% vốn. Điều này có thể thực hiện bằng cách tính ATR để ước tính mức stop loss và từ đó quyết định kích thước vị thế.

-

Thêm bộ lọc thời gian: Một số khoảng thời gian (như lúc mở cửa hoặc trước khi đóng cửa thị trường) có biến động lớn và có thể tạo ra tín hiệu nhiễu, có thể thêm bộ lọc thời gian để tránh giao dịch trong các khoảng này.

Tổng kết

Chiến lược đa khung thời gian kết hợp Supertrend và Gann High-Low Breakout là một hệ thống giao dịch định lượng kết hợp nhiều công cụ phân tích kỹ thuật, nắm bắt cơ hội thị trường bằng cách phân tích Supertrend và Gann High-Low trên các khung thời gian khác nhau. Ưu điểm chính của chiến lược nằm ở cơ chế xác nhận kép và phân tích đa khung thời gian, cho phép lọc nhiễu hiệu quả và nâng cao chất lượng tín hiệu. Tuy nhiên, chiến lược cũng đối mặt với các rủi ro như độ nhạy tham số, phá vỡ giả và xung đột khung thời gian.

Bằng cách thêm bộ lọc cường độ xu hướng, tối ưu hóa cơ chế thoát lệnh, thêm xác nhận khối lượng giao dịch và giới thiệu điều chỉnh theo biến động, có thể nâng cao hơn nữa tính ổn định và khả năng thích ứng của chiến lược. Đặc biệt, việc kết hợp cơ chế quản lý vốn với phân tích trạng thái thị trường hứa hẹn cải thiện đáng kể đặc tính rủi ro-lợi nhuận của chiến lược.

Đối với các nhà giao dịch tìm kiếm chiến lược định lượng dựa trên phân tích kỹ thuật, chiến lược này cung cấp một khuôn khổ nền tảng vững chắc, có thể áp dụng trực tiếp hoặc là một phần của hệ thống giao dịch phức tạp hơn. Điều quan trọng nhất là các nhà giao dịch nên dựa trên khẩu vị rủi ro và hiểu biết thị trường của riêng mình để tiến hành backtest và tối ưu hóa đầy đủ các tham số nhằm đạt được hiệu quả tốt nhất.

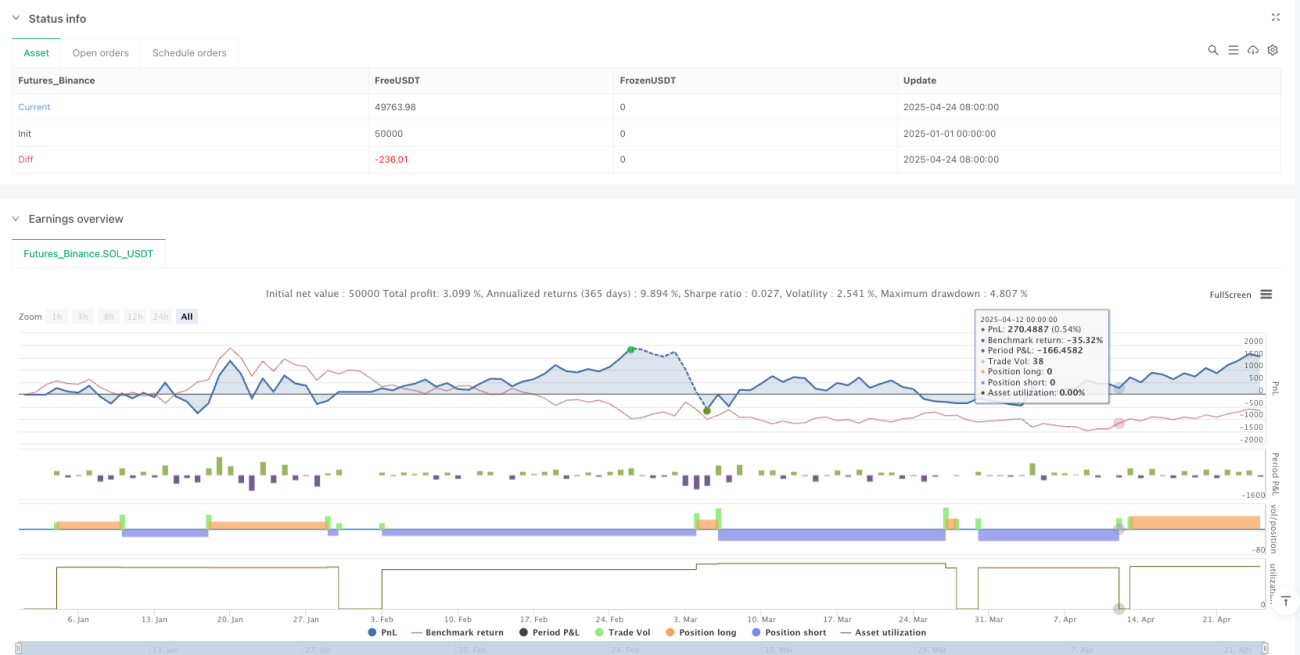

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1