Tổng quan

Chiến lược định lượng đột phá động lực giữa các vùng mua và bán RSI là một hệ thống giao dịch dựa trên chỉ số tương đối mạnh (RSI) và tập trung vào việc nắm bắt sự thay đổi động lực thị trường và đột phá giá. Cốt lõi của chiến lược này là xác định vùng mua và bán thông qua chỉ số RSI được điều chỉnh, kết hợp với bộ lọc EMA và SMA để tăng cường chất lượng tín hiệu và áp dụng cửa sổ thời gian nghiêm ngặt và giới hạn giao dịch hàng ngày để kiểm soát rủi ro. Chiến lược này sử dụng mục tiêu lợi nhuận rõ ràng và cơ chế điểm dừng lỗ, phù hợp cho người dùng giao dịch trong ngày và ngắn hạn.

Nguyên tắc chiến lược

Nguyên tắc cốt lõi của chiến lược này là để nắm bắt sự đột phá của chỉ số RSI từ vùng trung tính sang vùng quá mua hoặc quá bán, thường báo hiệu sự chuyển đổi của xu hướng giá tiềm ẩn. Thực hiện cụ thể như sau:

-

Tính toán RSI điều chỉnh: Giảm 50 từ giá trị RSI 14 chu kỳ tiêu chuẩn, làm cho chỉ số dao động từ 50 đến + 50, đường 0 là điểm tham chiếu trung lập.

-

Cài đặt ngưỡng động: Đặt các giá trị trung tâm và phạm vi dao động khác nhau theo xu hướng thị trường, tự động điều chỉnh tín hiệu kích hoạt giá trị thấp trong môi trường thị trường bò và gấu.

- Giá trị trung tâm thị trường bò: +5 (khi giá cao hơn SMA200)

- Giá trị trung tâm của thị trường gấu: -5 ((Khi giá thấp hơn SMA200)

- Phạm vi dao động được thiết lập là ± 2

-

Logic phát tín hiệu:

- Tín hiệu đa đầu: Khi RSI điều chỉnh phá vỡ ngưỡng tăng giá ((trung tâm + phạm vi dao động) và giá nằm trên EMA ((được kích hoạt)

- Tín hiệu đầu trống: Khi RSI sau khi điều chỉnh phá vỡ ngưỡng thấp ((trung tâm - phạm vi dao động) và giá nằm dưới EMA ((được kích hoạt)

-

Quản lý giao dịchChiến lược: Chỉ thực hiện trong thời gian giao dịch được chỉ định (từ 9:30 đến 16:00 EST theo mặc định) và có thể đặt số lần giao dịch tối đa mỗi ngày (từ 5 lần theo mặc định).

-

Kiểm soát rủi ro: Sử dụng điểm dừng cố định dựa trên đơn vị biến động nhỏ nhất (ticks) (ticks 50 mặc định) và điểm dừng tùy chọn (ticks 30 mặc định)

Lợi thế chiến lược

-

Thích ứng với thị trườngGhi chú: Xác định thị trường bò và gấu thông qua SMA200, điều chỉnh động điểm trung tâm của RSI để chiến lược có thể thích ứng với môi trường thị trường khác nhau.

-

Cơ chế lọc đa dạngKết hợp với bộ lọc động EMA và bộ lọc xu hướng SMA200, chất lượng tín hiệu được cải thiện đáng kể và giảm đột phá giả.

-

Quản lý thời gian nghiêm ngặtĐặt cửa sổ thời gian giao dịch, tránh thời gian mở và đóng cửa khi thị trường có nhiều biến động, tập trung vào thời gian thị trường có tính thanh khoản tốt nhất.

-

Kiểm soát tiếp xúc rủi roGhi chú: Chống rủi ro giao dịch quá mức và giao dịch qua đêm thông qua giới hạn giao dịch hàng ngày và hệ thống thanh toán tự động.

-

Hệ thống phản hồi trực quan: cung cấp tình trạng thị trường trực quan và giám sát hiệu suất thông qua cột giá mã hóa màu và bảng giao dịch trực quan.

-

Thiết lập tham số linh hoạt: Tất cả các tham số quan trọng có thể được điều chỉnh bằng cách nhập các tùy chọn để làm cho chiến lược phù hợp với các loại giao dịch khác nhau và thời gian.

Rủi ro chiến lược

-

Nguy cơ đột phá giả mạoRSI phá vỡ có thể dẫn đến tín hiệu sai, đặc biệt là trong thị trường phân tích ngang. Giải pháp là thêm các điều kiện xác nhận, chẳng hạn như kết hợp với hình thức giá hoặc xác nhận khối lượng giao dịch.

-

Rủi ro quá ưu đãi: Cài đặt nhiều tham số có thể dẫn đến quá phù hợp với dữ liệu lịch sử. Chúng tôi khuyên bạn nên thử nghiệm lại trong các điều kiện thị trường khác nhau để tìm ra một sự kết hợp tham số vững chắc.

-

Sự phụ thuộc vào môi trường thị trườngChiến lược có thể hoạt động tốt hơn so với thị trường chấn động trong thị trường xu hướng mạnh. Trước khi sử dụng, bạn nên đánh giá môi trường thị trường hiện tại, điều chỉnh các tham số nếu cần thiết hoặc tạm dừng giao dịch.

-

Hạn chế lỗ dừng cố định: Các điểm dừng cố định dựa trên Ticks có thể không phù hợp với tất cả các điều kiện thị trường. Hãy xem xét sử dụng điểm dừng động dựa trên biến động, chẳng hạn như ATR.

-

Giới hạn cửa sổ thời gianCác cửa sổ giao dịch khác nhau có thể được thiết lập cho các thị trường khác nhau.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa giá trị độngChiến lược hiện nay sử dụng phạm vi biến động cố định (<unk> ± 2), có thể xem xét điều chỉnh phạm vi này một cách động dựa trên biến động của thị trường (ví dụ như ATR) để phù hợp với các điều kiện thị trường khác nhau.

-

Bộ lọc biến độngThêm điều kiện lọc biến động dựa trên ATR, tránh giao dịch khi biến động quá thấp, giúp giảm tín hiệu sai trong thị trường ngang.

-

Xác nhận nhiều chu kỳ: Chứng nhận tín hiệu RSI tích hợp nhiều chu kỳ thời gian, chỉ khi nhiều chu kỳ thời gian RSI hướng đồng nhất, tín hiệu giao dịch sẽ được tạo ra, cải thiện chất lượng tín hiệu.

-

Cơ chế xác nhận khối lượng giao dịchThêm điều kiện khối lượng giao dịch, yêu cầu giá phá vỡ cùng với khối lượng giao dịch tăng, tăng cường độ tin cậy của tín hiệu.

-

Cơ chế khóa lợi nhuậnGiao dịch: Giao dịch: Giao dịch: Giao dịch: Giao dịch: Giao dịch:

-

Tối ưu hóa nhập họcTăng các điều kiện cấu trúc thị trường (ví dụ như điểm hỗ trợ / kháng cự), chỉ tham gia khi giá cả quan trọng vượt qua, tăng tỷ lệ thắng.

-

Các tham số thích ứngTạo ra một cơ chế tự động điều chỉnh độ dài RSI và chu kỳ EMA dựa trên tình trạng thị trường, giúp chiến lược thích ứng hơn.

Tóm tắt

Chiến lược định lượng đột phá động lực trong khoảng RSI là một hệ thống giao dịch có cấu trúc tốt, kết hợp với đột phá động lực RSI, lọc xu hướng và quản lý rủi ro nghiêm ngặt, cung cấp cho các nhà giao dịch một công cụ hiệu quả để nắm bắt chuyển động động lực thị trường. Điều đặc biệt của chiến lược này là cơ chế điều chỉnh giảm giá động của nó, có thể tự động điều chỉnh tín hiệu để tạo ra tiêu chuẩn theo xu hướng thị trường tổng thể.

Cơ chế lọc nhiều lần của chiến lược và các quy tắc giao dịch nghiêm ngặt có hiệu quả trong việc giảm tín hiệu giả, trong khi cấu hình tham số linh hoạt cho phép nó có thể thích ứng với các loại giao dịch và điều kiện thị trường khác nhau. Tuy nhiên, người dùng nên nhận thức được những hạn chế tiềm ẩn của chiến lược phá vỡ RSI, đặc biệt là hoạt động của nó trong thị trường ngang.

Tính ổn định và khả năng thích ứng của chiến lược có thể được nâng cao hơn nữa thông qua các hướng tối ưu hóa được đề xuất, chẳng hạn như điều chỉnh ngưỡng động, xác nhận nhiều chu kỳ và lọc biến động. Nhìn chung, đây là một khung chiến lược cân bằng chất lượng tín hiệu và kiểm soát rủi ro, phù hợp cho các nhà giao dịch ngắn hạn và trung bình trong hoạt động trong ngày.

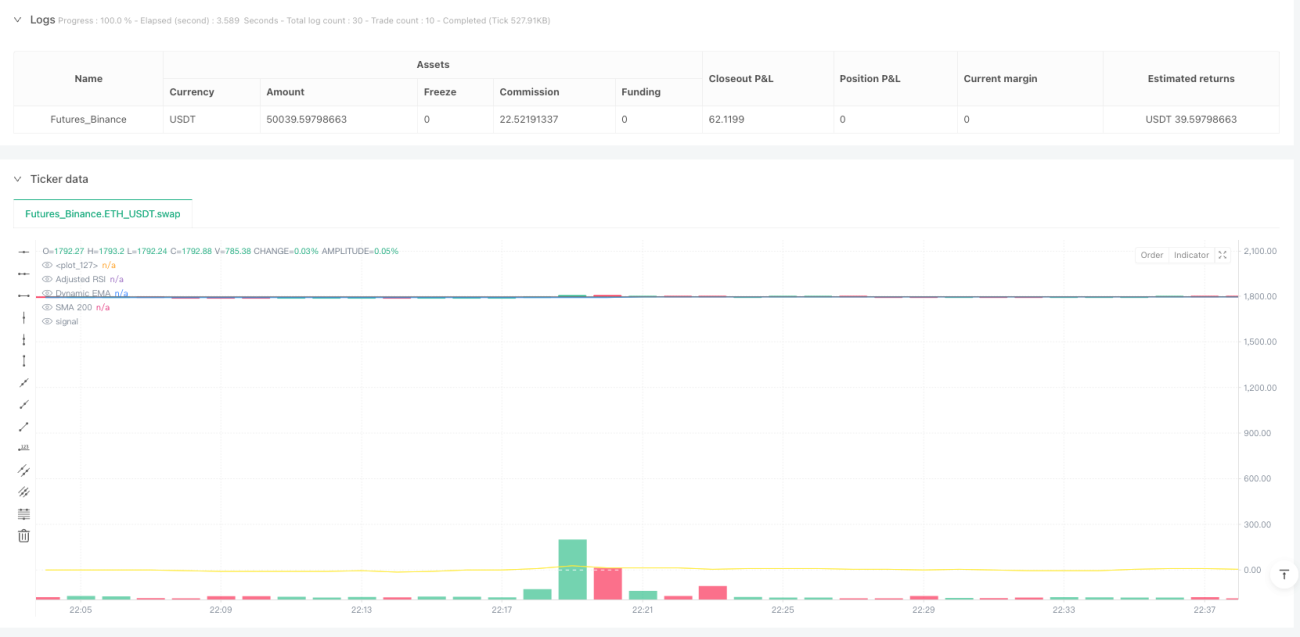

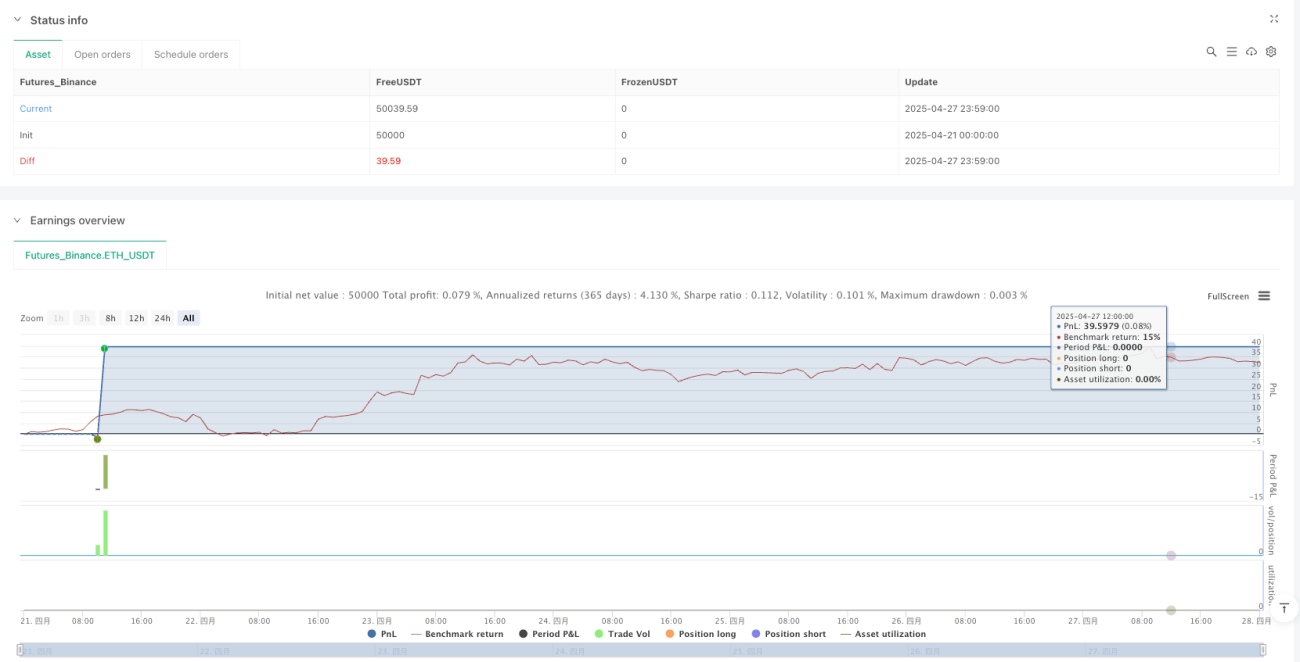

/*backtest

start: 2025-04-21 00:00:00

end: 2025-04-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('RSI SR OB Breakouts Strategy PRO (coffeshopcrypto)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, max_bars_back=200, max_boxes_count=200, precision=2)

// === Inputs ===- 1