Chiến lược theo dõi xu hướng kép SuperTrend ATR và thích ứng biến động

Tổng quan

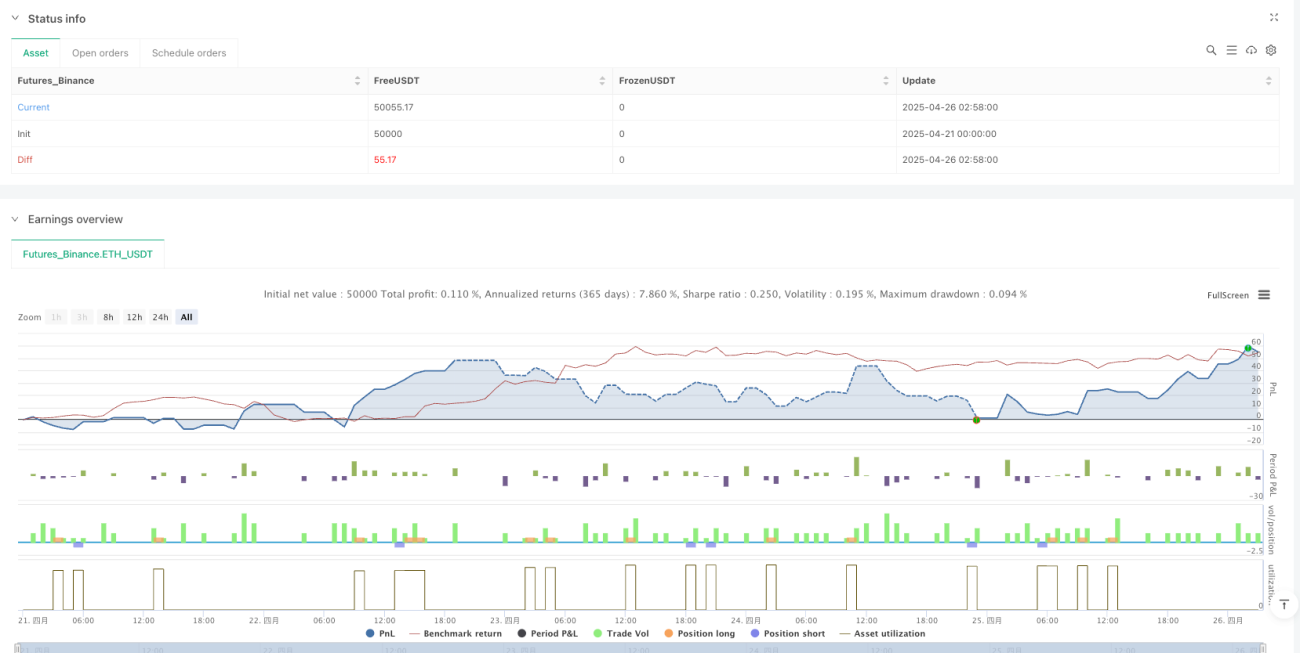

Chiến lược SuperTrend ATR kết hợp theo dõi xu hướng kép và thích ứng biến động là một hệ thống giao dịch toàn diện dựa trên chỉ báo SuperTrend và Average True Range (ATR). Chiến lược này sử dụng chỉ báo SuperTrend để xác định hướng xu hướng thị trường, đồng thời tạo ra tín hiệu mua và bán tại các điểm đảo chiều xu hướng. Đồng thời, chiến lược sử dụng chỉ báo ATR để tính toán động các mức cắt lỗ và chốt lời, giúp tự động điều chỉnh theo biến động thị trường, nâng cao hiệu quả quản lý rủi ro. Chiến lược được thiết kế với các tham số có thể tùy chỉnh toàn diện, bao gồm độ dài chu kỳ ATR, hệ số SuperTrend và bội số ATR cho chốt lời và cắt lỗ, cho phép nhà giao dịch điều chỉnh tinh chỉnh theo sở thích cá nhân và các điều kiện thị trường khác nhau.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là kết hợp ưu điểm của chỉ báo SuperTrend và chỉ báo ATR để tạo ra một hệ thống giao dịch vừa có thể bắt xu hướng vừa quản lý rủi ro động. Nguyên lý cụ thể như sau:

-

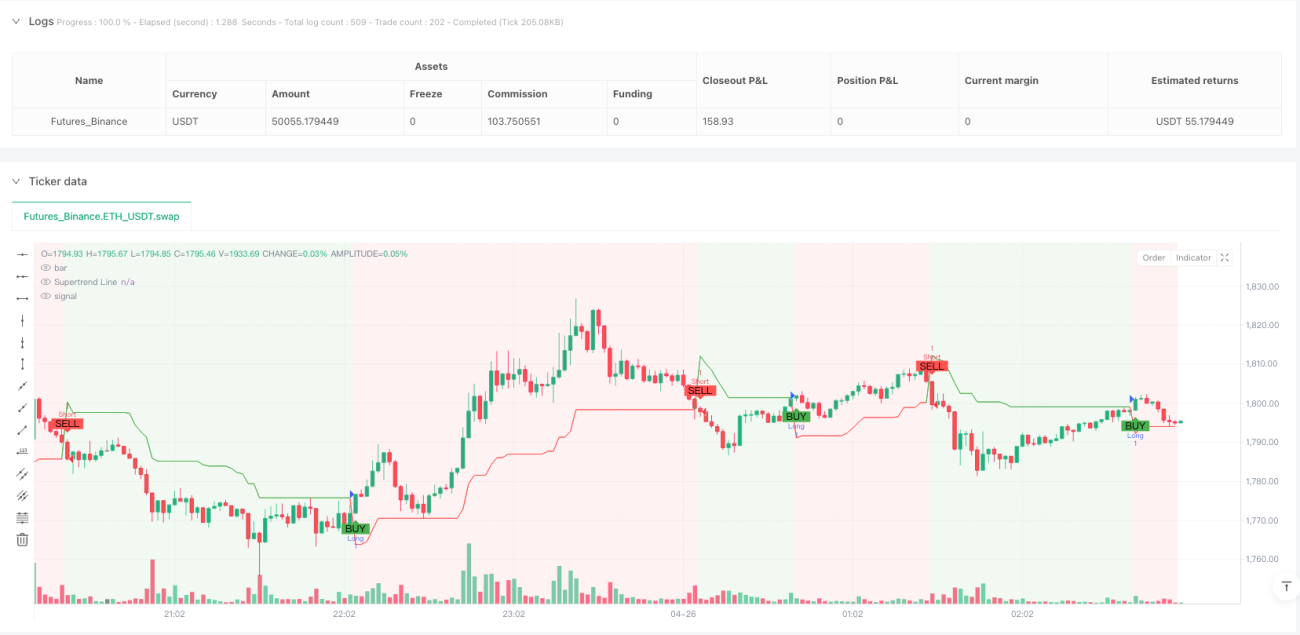

Tính toán SuperTrend: Chiến lược sử dụng hàm

ta.supertrend(factor, atrPeriod)để tính đường SuperTrend và chỉ báo hướng. Bản thân chỉ báo SuperTrend đã dựa trên ATR, nó chỉ ra xu hướng bằng cách vẽ một đường phía trên hoặc phía dưới giá. Khi giá phá vỡ đường này, xu hướng được cho là đã đảo chiều. -

Tạo tín hiệu:

- Tín hiệu mua (Long): Khi chỉ báo hướng chuyển từ âm sang dương (direction[1] > direction) và giá đóng cửa cao hơn đường SuperTrend.

- Tín hiệu bán (Short): Khi chỉ báo hướng chuyển từ dương sang âm (direction[1] < direction) và giá đóng cửa thấp hơn đường SuperTrend.

-

Cắt lỗ và chốt lời động:

- Cắt lỗ mua: Giá vào lệnh trừ đi giá trị ATR nhân với bội số cắt lỗ (close - atrMultiplierSL * atr).

- Chốt lời mua: Giá vào lệnh cộng với giá trị ATR nhân với bội số chốt lời (close + atrMultiplierTP * atr).

- Cắt lỗ và chốt lời bán sử dụng logic tính toán ngược lại.

-

Quản lý vị thế: Khi tạo tín hiệu mới, chiến lược sẽ đóng vị thế ngược chiều trước, sau đó mới mở vị thế mới, đảm bảo không đồng thời nắm giữ cả vị thế mua và bán.

Ưu điểm của chiến lược

-

Khả năng thích ứng cao: Thông qua chỉ báo ATR, chiến lược có thể tự động điều chỉnh mức cắt lỗ và chốt lời theo biến động thị trường. Điều này có nghĩa là trong thị trường biến động mạnh, điểm cắt lỗ và chốt lời sẽ được mở rộng tương ứng, còn trong thị trường ổn định thì sẽ thu hẹp, giúp chiến lược thích nghi tốt hơn với các môi trường thị trường khác nhau.

-

Quản lý rủi ro hoàn thiện: Mỗi giao dịch đều được thiết lập cắt lỗ và chốt lời dựa trên ATR, kiểm soát hiệu quả rủi ro của từng giao dịch. Cắt lỗ ngăn ngừa thua lỗ lớn, trong khi chốt lời đảm bảo khóa lợi nhuận.

-

Tín hiệu rõ ràng: Chiến lược sử dụng sự thay đổi hướng của SuperTrend và mối quan hệ giữa giá với đường SuperTrend để tạo tín hiệu giao dịch. Quy tắc tín hiệu đơn giản, rõ ràng, dễ hiểu và thực thi.

-

Trực quan bằng hình ảnh: Chiến lược đánh dấu rõ ràng tín hiệu mua bán trên biểu đồ, đồng thời hiển thị trực quan hướng xu hướng thông qua đường SuperTrend mã màu và thay đổi màu nền, giúp nhà giao dịch dễ dàng theo dõi trạng thái thị trường.

-

Có thể tùy chỉnh tham số: Chiến lược cung cấp nhiều tham số có thể điều chỉnh, bao gồm chu kỳ ATR, hệ số SuperTrend, bội số ATR cho chốt lời và cắt lỗ, cho phép nhà giao dịch tối ưu hóa theo khẩu vị rủi ro và phong cách giao dịch cá nhân.

Rủi ro của chiến lược

-

Rủi ro xu hướng đảo chiều liên tục: Trong thị trường dao động (sideways), chỉ báo SuperTrend có thể tạo ra các tín hiệu đảo chiều thường xuyên, dẫn đến cắt lỗ liên tiếp, tạo thành "hiệu ứng răng cưa". Giải pháp là tăng giá trị hệ số SuperTrend để chỉ báo ít nhạy cảm hơn với biến động giá ngắn hạn, hoặc tạm dừng giao dịch khi nhận ra thị trường đang dao động.

-

Rủi ro phá vỡ giả: Thị trường đôi khi có các phá vỡ giả, tức là giá tạm thời phá vỡ đường SuperTrend rồi quay lại xu hướng cũ, có thể dẫn đến giao dịch không cần thiết. Có thể thêm cơ chế xác nhận, ví dụ yêu cầu giá duy trì sau khi phá vỡ trong một khoảng thời gian hoặc biên độ nhất định, để giảm tín hiệu nhiễu.

-

Rủi ro cài đặt mức cắt lỗ: Nếu bội số ATR được đặt quá nhỏ, điểm cắt lỗ có thể quá gần giá vào lệnh, bị kích hoạt trong biến động giá bình thường; nếu đặt quá lớn, có thể dẫn đến thua lỗ lớn cho một giao dịch. Giải pháp là thiết lập bội số ATR hợp lý dựa trên dữ liệu backtest lịch sử.

-

Rủi ro biến động đột ngột của thị trường: Khi có tin tức lớn hoặc sự kiện xảy ra, thị trường có thể xuất hiện gap hoặc biến động cực đoan, khiến cắt lỗ mất tác dụng. Có thể cân nhắc thêm giới hạn thua lỗ tối đa hoặc giảm quy mô vị thế trong giai đoạn dự kiến có sự kiện quan trọng.

-

Rủi ro tối ưu hóa tham số quá mức: Tối ưu hóa quá mức các tham số chiến lược có thể dẫn đến "quá khớp" (overfitting), tức là chiến lược hoạt động tốt trên dữ liệu lịch sử nhưng kém hiệu quả trong giao dịch thực tế trong tương lai. Khuyến nghị sử dụng dữ liệu lịch sử đủ dài và kiểm tra độ ổn định của chiến lược trong các điều kiện thị trường khác nhau.

Hướng tối ưu hóa chiến lược

-

Thêm cơ chế bộ lọc: Có thể đưa vào các chỉ báo kỹ thuật bổ sung như RSI, MACD hoặc giao cắt đường trung bình động làm bộ lọc, chỉ giao dịch khi xu hướng chính được xác nhận, giảm tín hiệu nhiễu. Trong code có thể thêm điều kiện, ví dụ chỉ thực hiện tín hiệu mua/bán tương ứng khi RSI chỉ ra vùng quá mua hoặc quá bán.

-

Tối ưu hóa quản lý vị thế: Chiến lược hiện tại sử dụng vị thế cố định, có thể cải tiến thành quản lý vị thế động dựa trên ATR hoặc các chỉ báo biến động khác. Giảm vị thế khi biến động cao, tăng vị thế khi biến động thấp để cân bằng rủi ro và lợi nhuận.

-

Thêm bộ lọc thời gian: Một số thị trường có biến động lớn hoặc thanh khoản thấp trong các khung thời gian cụ thể, có thể không phù hợp để giao dịch. Có thể thêm điều kiện lọc thời gian để tránh các khoảng thời gian bất lợi này.

-

Phân tích đa khung thời gian: Có thể đưa tín hiệu SuperTrend từ khung thời gian cao hơn làm xác nhận xu hướng chính, chỉ thực hiện giao dịch khi hướng xu hướng khung thời gian cao phù hợp với khung thời gian hiện tại, tăng tỷ lệ thắng.

-

Tham số thích ứng: Cho phép chiến lược tự động điều chỉnh tham số theo điều kiện thị trường, ví dụ tăng hệ số SuperTrend trong môi trường biến động cao, giảm hệ số trong môi trường biến động thấp. Điều này có thể thực hiện bằng cách tính toán tốc độ thay đổi biến động thị trường hoặc chỉ báo cường độ xu hướng.

-

Tối ưu hóa tỷ lệ lợi nhuận/rủi ro: Hiện tại, chốt lời và cắt lỗ dựa trên bội số ATR cố định. Có thể triển khai tỷ lệ lợi nhuận/rủi ro động, tăng khoảng cách chốt lời khi xu hướng mạnh, thu hẹp chốt lời khi tín hiệu yếu, để tối ưu hóa tỷ lệ lợi nhuận/rủi ro tổng thể.

Tổng kết

Chiến lược SuperTrend ATR kết hợp theo dõi xu hướng kép và thích ứng biến động là một hệ thống giao dịch toàn diện dựa trên chỉ báo SuperTrend và ATR, nắm bắt cơ hội thị trường bằng cách xác định hướng xu hướng và các điểm đảo chiều chính, đồng thời quản lý rủi ro thông qua cơ chế cắt lỗ và chốt lời động. Ưu điểm chính của chiến lược là khả năng thích ứng và quản lý rủi ro, có thể tự động điều chỉnh tham số giao dịch theo tình trạng biến động thị trường.

Tuy nhiên, chiến lược này cũng phải đối mặt với các rủi ro như xu hướng đảo chiều liên tục, phá vỡ giả và cài đặt tham số. Bằng cách thêm cơ chế bộ lọc, tối ưu hóa quản lý vị thế, đưa vào phân tích đa khung thời gian và triển khai tham số thích ứng, có thể nâng cao hơn nữa độ ổn định và khả năng sinh lời của chiến lược.

Nhìn chung, đây là một chiến lược theo dõi xu hướng có nền tảng lý thuyết vững chắc, phù hợp với những nhà giao dịch muốn vừa theo dõi xu hướng vừa quản lý rủi ro hiệu quả. Với việc cài đặt tham số hợp lý và tối ưu hóa liên tục, chiến lược này có tiềm năng đạt được hiệu suất giao dịch ổn định trong nhiều điều kiện thị trường khác nhau.

- 1