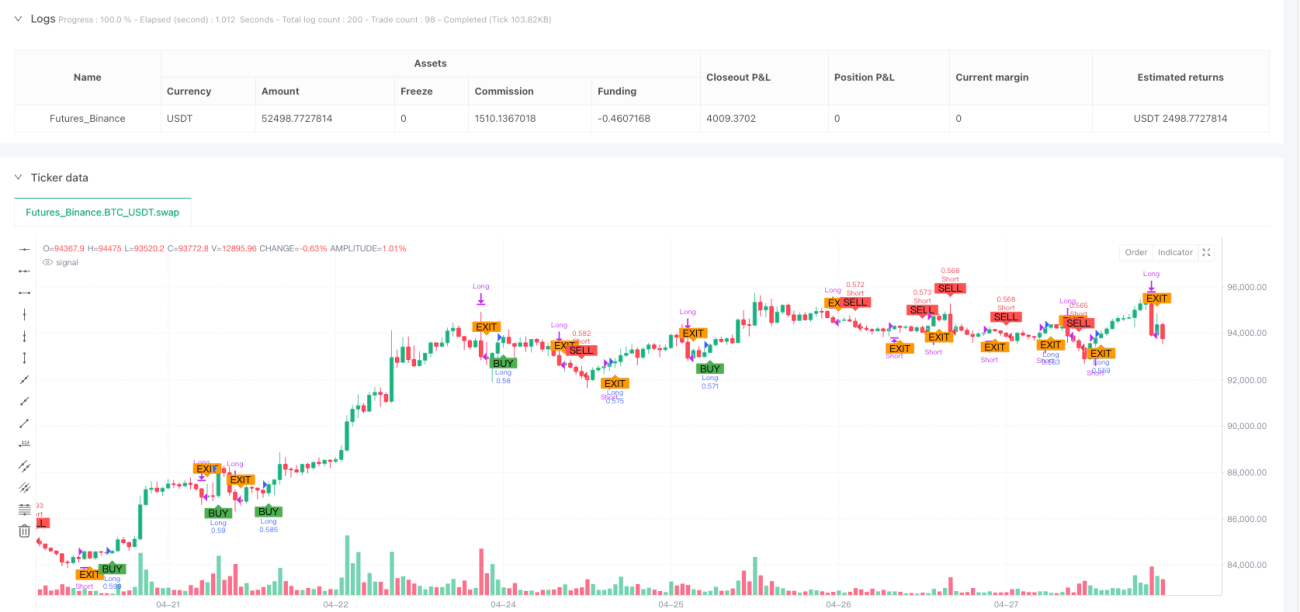

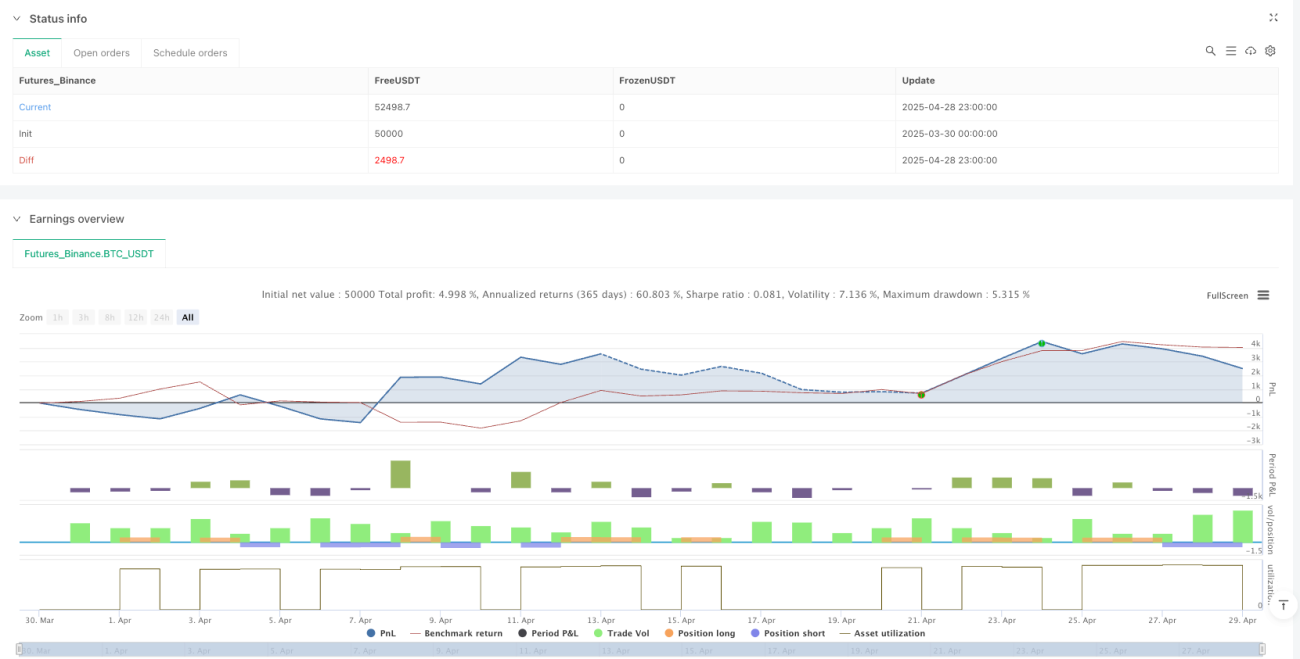

Tổng quan

Chiến lược thoát khỏi xu hướng đảo ngược là một hệ thống giao dịch định lượng dựa trên giá phá vỡ các mức cao và thấp trong lịch sử, kết hợp với tín hiệu đảo ngược xu hướng như một cơ chế thoát ra. Chiến lược này được thực hiện bằng cách theo dõi giá cao nhất và giá thấp nhất trong ba ngày giao dịch qua, thực hiện các hoạt động vào khi giá vượt qua các mức quan trọng này và thoát khỏi khi có tín hiệu phá vỡ ngược.

Nguyên tắc chiến lược

Các nguyên tắc cốt lõi của chiến lược này dựa trên hai khái niệm quan trọng là phá vỡ giá và đảo ngược xu hướng:

- Tính toán 3 ngày cao và thấpChiến lược tính giá cao nhất và giá thấp nhất trong ba ngày giao dịch gần đây (không bao gồm ngày giao dịch hiện tại) như là điểm tham chiếu đột phá quan trọng.

high3 = ta.highest(high[1], 3)

low3 = ta.lowest(low[1], 3)

- Điều kiện nhập học:

- Bước vào nhiều đầu: Bước vào vị trí nhiều đầu khi giá đóng cửa vượt mức cao nhất trong ba ngày

- Bước vào đầu trống: Bước vào vị trí đầu trống khi giá đóng cửa giảm xuống mức thấp nhất trong ba ngày

longEntry = close > high3

shortEntry = close < low3

- Theo dõi vị tríChiến lược: Theo dõi trạng thái vị trí trong thời gian thực của chu kỳ giao dịch hiện tại và trước đó để thực hiện logic thoát đúng.

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

wasLong = nz(strategy.position_size[1] > 0)

wasShort = nz(strategy.position_size[1] < 0)

- Cơ chế rút lui đảo ngược xu hướng: Khi có tín hiệu ngược lại với hướng giữ vị trí hiện tại, chiến lược cho rằng xu hướng đã thay đổi và ngay lập tức rút khỏi vị trí bằng phẳng.

longExit = shortEntry

shortExit = longEntry

- Thực hiện logicChiến lược đảm bảo rằng các tín hiệu nhập mới chỉ được thực hiện khi không có vị trí và thực hiện các hoạt động rút ra theo tín hiệu đảo ngược xu hướng.

Lợi thế chiến lược

-

Đơn giản nhưng hiệu quảChiến lược này dựa trên các nguyên tắc hành vi giá đơn giản, dễ hiểu và dễ thực hiện, không cần các chỉ số kỹ thuật phức tạp, giảm nguy cơ phù hợp quá mức.

-

Khả năng thích nghiBằng cách sử dụng các điểm cao thấp trong ba ngày gần đây để tham khảo, chiến lược có thể thích ứng với các môi trường thị trường khác nhau và tình trạng biến động, không quá nhạy cảm và không quá chậm chạp.

-

Các quy tắc rõ ràngChiến lược cung cấp các tín hiệu nhập cảnh và điều kiện thoát rõ ràng, loại bỏ các phán đoán chủ quan trong quá trình giao dịch, giúp duy trì kỷ luật giao dịch.

-

Bảo vệ xu hướng ngược: Sử dụng xu hướng đảo ngược như một tín hiệu thoát, có thể nhanh chóng thanh toán khi thị trường thay đổi hướng, kiểm soát hiệu quả rút lui và bảo vệ lợi nhuận đã đạt được.

-

Quản lý tài chính đầy đủChiến lược quản lý vị trí bằng cách sử dụng tỷ lệ phần trăm giá trị ròng, một phương pháp linh hoạt hơn so với số lượng cố định, có thể tự động điều chỉnh quy mô giao dịch theo quy mô tài khoản.

-

Phản hồi trực quan rõ ràngThông qua các dấu hiệu mua, bán và rút ra trên biểu đồ chiến lược, nhà giao dịch có thể hiểu trực quan về hoạt động của chiến lược, giúp phân tích phản hồi và tối ưu hóa chiến lược.

Rủi ro chiến lược

-

Nguy cơ đột phá giả mạoPhản ứng: Thị trường có thể bị phá vỡ giả trong thời gian ngắn, khiến chiến lược phải đối mặt với chuyển động ngược nhanh chóng sau khi vào, tạo ra chi phí giao dịch và tổn thất không cần thiết. Giải pháp: Có thể thêm bộ lọc xác nhận, chẳng hạn như xác nhận khối lượng giao dịch hoặc chờ đợi giá ở vị trí phá vỡ trong một thời gian nhất định.

-

Rủi ro giao dịch thường xuyênGiải pháp: Bạn có thể kéo dài chu kỳ tham chiếu hoặc thêm thời gian nguội để giảm tần suất giao dịch.

-

Thiếu cơ chế ngăn chặn thiệt hạiPhương pháp hiện tại chỉ dựa vào tín hiệu xu hướng ngược để thoát ra, có thể dẫn đến tổn thất lớn trong điều kiện thị trường khắc nghiệt. Giải pháp: Thêm một hệ thống dừng lỗ cố định hoặc điều chỉnh tỷ lệ biến động như một sự bảo vệ bổ sung.

-

Rủi ro lỗ hổng thị trườngGiải pháp: Đặt điểm trượt tối đa cho phép hoặc sử dụng lệnh dừng lỗ.

-

Xu hướng thiếu môi trườngPhương pháp giải quyết: Thêm bộ lọc trạng thái thị trường, chỉ áp dụng chiến lược trong môi trường thị trường có xu hướng rõ ràng.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa chu kỳ tham chiếuGhi chú: Chu kỳ tham chiếu ba ngày cố định hiện tại có thể không phù hợp với tất cả các điều kiện thị trường. Đề xuất thực hiện điều chỉnh động của chu kỳ tham chiếu, tự động điều chỉnh độ dài chu kỳ đột phá theo tỷ lệ biến động của thị trường, sử dụng chu kỳ dài hơn trong thị trường biến động cao và chu kỳ ngắn hơn trong thị trường biến động thấp.

-

Thêm điều kiện lọcCác điều kiện lọc bổ sung có thể được giới thiệu để cải thiện chất lượng tín hiệu, ví dụ:

- Xác nhận số lượng giao dịch: Đảm bảo đột phá đi kèm với số lượng giao dịch tăng đáng kể

- Xác nhận xu hướng: sử dụng đường trung bình di chuyển dài hạn để xác nhận hướng xu hướng tổng thể

- Bộ lọc biến động: Ngăn chặn giao dịch trong môi trường thị trường có biến động quá mức hoặc biến động thấp

-

Cải thiện cơ chế rút luiNgoài việc đảo ngược xu hướng, có thể thêm một số cơ chế rút lui:

- Lệnh dừng cố định: thiết lập tỷ lệ dừng cố định dựa trên giá khởi điểm

- Theo dõi dừng lỗ: sử dụng ATR hoặc tỷ lệ theo dõi dừng lỗ để bảo vệ lợi nhuận

- Thời gian dừng lỗ: Nếu không có hiệu suất dự kiến trong một thời gian nhất định sau khi tín hiệu được phát ra, thì sẽ bị phá sản

-

Tiếp tục quản lý vị tríChiến lược hiện tại sử dụng giao dịch tỷ lệ 100% giá trị ròng, có thể xem xét điều chỉnh kích thước vị trí tùy theo cường độ tín hiệu hoặc tình hình thị trường, tăng vị trí trên tín hiệu xác định hơn và giảm vị trí trên tín hiệu yếu hơn.

-

Thêm bộ lọc khung thời gian: xác định xu hướng trên một chu kỳ thời gian dài, chỉ giao dịch theo hướng phù hợp với xu hướng dài hạn để giảm nguy cơ giao dịch ngược. Phân tích nhiều khung thời gian này có thể làm tăng đáng kể tỷ lệ thành công của chiến lược.

Tóm tắt

Chiến lược thoát khỏi xu hướng ngược 3 ngày là một hệ thống giao dịch kết hợp các nguyên tắc theo dõi xu hướng và phá vỡ giá, xây dựng tín hiệu vào bằng cách giám sát giá cao và thấp trong thời gian ngắn, đồng thời sử dụng phá vỡ ngược như một cơ chế thoát. Ưu điểm của chiến lược là khái niệm đơn giản, quy tắc rõ ràng, thích nghi, phù hợp cho người mới bắt đầu và các nhà giao dịch có kinh nghiệm. Tuy nhiên, chiến lược cũng có các vấn đề như rủi ro phá vỡ giả, rủi ro giao dịch quá mức và thiếu cơ chế ngăn chặn lỗ.

/*backtest

start: 2025-03-30 00:00:00

end: 2025-04-29 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3-Day Breakout Strategy with Trend Change Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Calculate 3-day high/low (excluding current bar) ===- 1