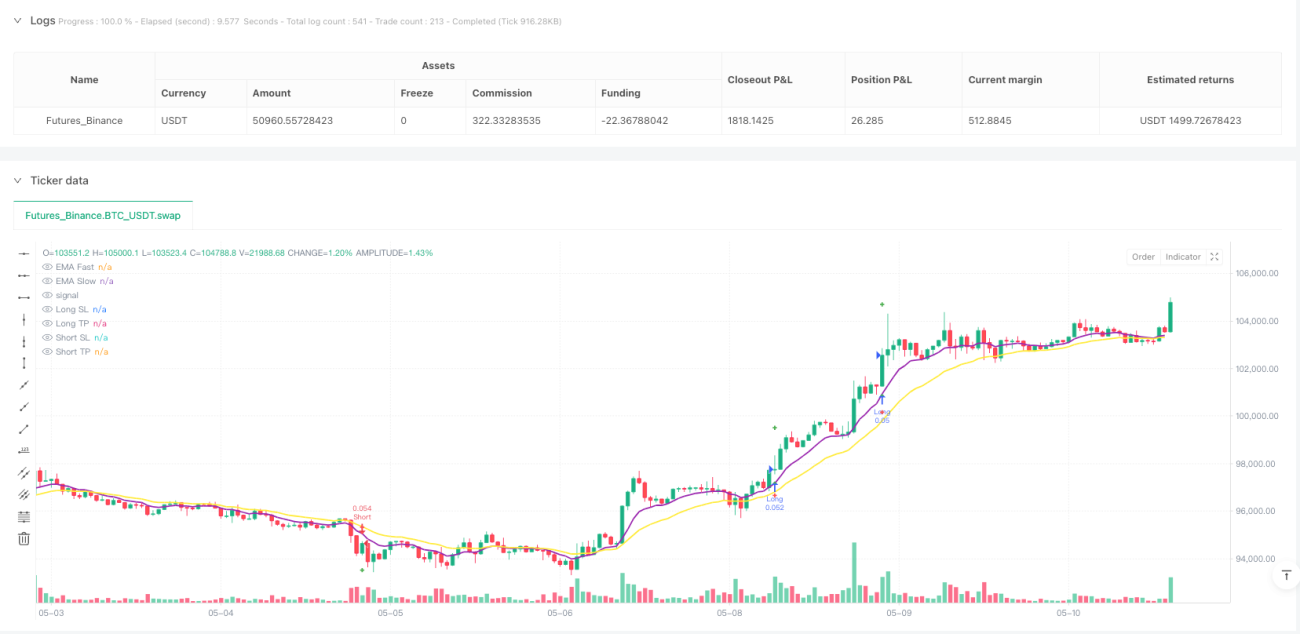

Tổng quan

Chiến lược giao dịch bắt xu hướng đa kỹ thuật là một hệ thống giao dịch định lượng toàn diện kết hợp nhiều chỉ báo kỹ thuật và nhận dạng mô hình nến. Chiến lược này xác định điểm vào lệnh có xác suất cao bằng cách tích hợp đường trung bình động hàm mũ (EMA), chỉ số sức mạnh tương đối (RSI), chỉ báo phân kỳ hội tụ trung bình động (MACD), dải biến động trung bình thực (ATR), chỉ số định hướng trung bình (ADX) và phân tích khung thời gian cao hơn. Chiến lược đặc biệt nhấn mạnh giao dịch khi nhiều chỉ báo kỹ thuật cùng xác nhận, cung cấp hai cấu hình tham số giao dịch: chế độ nghiêm ngặt và chế độ linh hoạt, phù hợp để chạy trên khung thời gian 1 giờ và 4 giờ.

Nguyên lý chiến lược

Ý tưởng cốt lõi của chiến lược bắt xu hướng đa kỹ thuật là xác nhận tính hiệu quả của tín hiệu giao dịch thông qua sàng lọc kỹ thuật nhiều lớp. Chiến lược kết hợp sáu điều kiện chính lại với nhau, chỉ khi có đủ số lượng điều kiện được thỏa mãn thì mới kích hoạt tín hiệu giao dịch:

-

Tín hiệu giao cắt EMA: Vị trí tương đối của EMA nhanh (chu kỳ 9) và EMA chậm (chu kỳ 21) dùng để xác nhận hướng xu hướng ngắn hạn. Tín hiệu mua yêu cầu EMA nhanh nằm trên EMA chậm, tín hiệu bán thì ngược lại.

-

Xác nhận khung thời gian cao hơn: Chiến lược so sánh giá hiện tại với vị trí EMA của khung thời gian cao hơn (có thể chọn từ 15 phút đến ngày) để đảm bảo hướng giao dịch phù hợp với xu hướng lớn hơn. Tín hiệu mua yêu cầu giá cao hơn EMA khung thời gian cao, tín hiệu bán yêu cầu giá thấp hơn EMA khung thời gian cao.

-

Xác nhận kép RSI: RSI của khung thời gian hiện tại và RSI của khung thời gian cao hơn cùng xác nhận động lượng. Tín hiệu mua yêu cầu RSI hiện tại > 55 và RSI khung thời gian cao > 50, tín hiệu bán yêu cầu RSI hiện tại < 45 và RSI khung thời gian cao < 50.

-

Xác nhận xu hướng MACD: Sử dụng vị trí tương đối của MACD và đường tín hiệu để xác thực hướng xu hướng. Tín hiệu mua yêu cầu MACD nằm trên đường tín hiệu, tín hiệu bán yêu cầu MACD nằm dưới đường tín hiệu.

-

Xác nhận khối lượng đột phá: Yêu cầu khối lượng hiện tại vượt quá 1,3 lần (có thể điều chỉnh) đường trung bình khối lượng 20 chu kỳ, đảm bảo có đủ sự tham gia của thị trường để hỗ trợ biến động giá.

-

Xác nhận mô hình nến: Nhận dạng các mô hình nến cụ thể, bao gồm nhấn chìm tăng, búa, búa ngược, doji, nến inside bar (tăng), cũng như nhấn chìm giảm, sao băng, doji, nến inside bar (giảm).

Chiến lược cũng bổ sung bộ lọc xu hướng ADX (tùy chọn), chỉ khi ADX > 20 thì mới xác nhận thị trường đang có xu hướng rõ ràng. Khi thực hiện giao dịch, sử dụng mức dừng lỗ và chốt lời động dựa trên ATR, dừng lỗ được đặt ở mức 1,5 lần ATR, chốt lời được đặt ở mức 3 lần ATR, mang lại tỷ lệ rủi ro/lợi nhuận là 2:1.

Ưu điểm của chiến lược

-

Cơ chế xác nhận đa lớp: Bằng cách yêu cầu nhiều chỉ báo kỹ thuật xác nhận đồng thời, giảm đáng kể rủi ro tín hiệu giả. Ở chế độ nghiêm ngặt, yêu cầu cả sáu điều kiện đều được thỏa mãn, trong khi chế độ linh hoạt chỉ yêu cầu bốn điều kiện, mang lại sự linh hoạt cho nhà giao dịch.

-

Quản lý rủi ro thích ứng: Cài đặt dừng lỗ và chốt lời động dựa trên ATR tự động điều chỉnh theo biến động thị trường, tốt hơn so với dừng lỗ cố định khi thích ứng với các môi trường thị trường khác nhau.

-

Cộng hưởng khung thời gian: Kết hợp phân tích khung thời gian hiện tại với khung thời gian cao hơn, đảm bảo hướng giao dịch phù hợp với xu hướng lớn hơn, tăng xác suất thành công của giao dịch.

-

Xác nhận khối lượng: Bằng cách yêu cầu đột phá khối lượng để lọc các tín hiệu trong môi trường thanh khoản thấp, giảm các giao dịch sai khi thị trường thiếu quan tâm.

-

Bộ lọc cường độ xu hướng: Thông qua bộ lọc ADX, chỉ giao dịch khi xu hướng rõ ràng, tránh các giao dịch vô ích trong thị trường đi ngang.

-

Phản hồi trực quan: Chiến lược cung cấp các đánh dấu biểu đồ chi tiết, bao gồm tín hiệu vào lệnh, mức dừng lỗ và chốt lời, cũng như dữ liệu hiệu suất chiến lược thời gian thực, giúp nhà giao dịch đánh giá trực quan hiệu quả của chiến lược.

-

Xác thực mô hình nến: Bằng cách nhận dạng các mô hình nến cổ điển như xác nhận bổ sung, thêm chiều phân tích hành vi giá, nắm bắt các điểm chính của sự thay đổi tâm lý thị trường.

Rủi ro của chiến lược

-

Rủi ro tối ưu hóa quá mức: Chiến lược liên quan đến nhiều tham số và điều kiện, chẳng hạn như chu kỳ EMA, ngưỡng RSI, hệ số nhân ATR, v.v., có nguy cơ khớp quá mức với dữ liệu lịch sử, dẫn đến hiệu suất trong tương lai giảm. Cần xác thực tính ổn định của tham số thông qua backtest trên nhiều thị trường và nhiều khung thời gian.

-

Bỏ lỡ cơ hội giao dịch: Ở chế độ nghiêm ngặt, yêu cầu cả sáu điều kiện cùng được thỏa mãn có thể dẫn đến bỏ lỡ nhiều cơ hội giao dịch có lợi nhuận tiềm năng. Trong thị trường biến động thấp, hiếm khi có thời điểm thỏa mãn tất cả các điều kiện.

-

Rủi ro xuyên thủng dừng lỗ: Trong thị trường biến động cao hoặc thanh khoản thấp, mức dừng lỗ dựa trên ATR có thể bị xuyên thủng do giá nhảy gap hoặc trượt giá, dẫn đến tổn thất thực tế vượt quá dự kiến.

-

Độ trễ tín hiệu: Vì chiến lược sử dụng nhiều chỉ báo dựa trên trung bình động, tồn tại độ trễ nhất định, có thể bỏ lỡ điểm vào lệnh tốt nhất khi xu hướng đảo chiều ban đầu hoặc không thoát lệnh kịp thời.

-

Hạn chế tần suất giao dịch: Chiến lược thiết lập giới hạn khung giờ giao dịch (2:00-20:00) và giới hạn chỉ nắm giữ một vị thế, có thể dẫn đến bỏ lỡ cơ hội tốt trong một số điều kiện thị trường nhất định.

-

Phụ thuộc vào chỉ báo kỹ thuật: Chiến lược hoàn toàn dựa vào phân tích kỹ thuật, không xem xét các yếu tố khác như cơ bản hoặc tâm lý thị trường, có thể hoạt động kém trước các sự kiện tin tức lớn hoặc sự kiện thiên nga đen.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tham số bằng học máy: Có thể giới thiệu thuật toán học máy để điều chỉnh động trọng số và ngưỡng của từng chỉ báo, tự động điều chỉnh tham số theo các môi trường thị trường khác nhau, nâng cao khả năng thích ứng của chiến lược.

-

Bổ sung cơ chế điều tiết biến động thị trường: Điều chỉnh động quy mô giao dịch và khoảng cách dừng lỗ dựa trên các chỉ báo biến động như VIX hoặc tốc độ thay đổi ATR, giảm vị thế trong thị trường biến động cao và tăng vị thế trong thị trường biến động thấp.

-

Tích hợp chỉ báo tâm lý thị trường: Giới thiệu các khía cạnh như chỉ số sợ hãi thị trường, chỉ báo tâm lý đầu cơ hoặc phân tích cảm xúc trên mạng xã hội, thêm góc nhìn tâm lý thị trường cho chiến lược.

-

Bổ sung bộ lọc thời gian: Tinh chỉnh thêm giới hạn khung giờ giao dịch, tránh các khung giờ thanh khoản thấp và khung giờ công bố dữ liệu kinh tế quan trọng, giảm giao dịch nhiễu không cần thiết.

-

Tối ưu hóa nhận dạng mô hình nến: Nhận dạng mô hình nến hiện tại tương đối đơn giản, có thể bổ sung các thuật toán nhận dạng mô hình phức tạp và chính xác hơn, chẳng hạn như định nghĩa mô hình được điều chỉnh theo biến động hoặc nhận dạng mô hình bằng học máy.

-

Giới thiệu quản lý vị thế một phần: Hiện tại chiến lược sử dụng quản lý vốn tỷ lệ phần trăm cố định (10% vị thế), có thể tối ưu hóa thành quản lý vị thế động theo công thức Kelly dựa trên tỷ lệ thắng và tỷ lệ rủi ro/lợi nhuận, hoặc thực hiện chức năng kim tự tháp để tối đa hóa xu hướng có lợi.

-

Tích hợp động lượng đa khung thời gian: Mở rộng phân tích khung thời gian cao hơn hiện có, bổ sung xác nhận tính nhất quán của nhiều khung thời gian, chỉ giao dịch khi xu hướng của nhiều khung thời gian đồng nhất.

Tổng kết

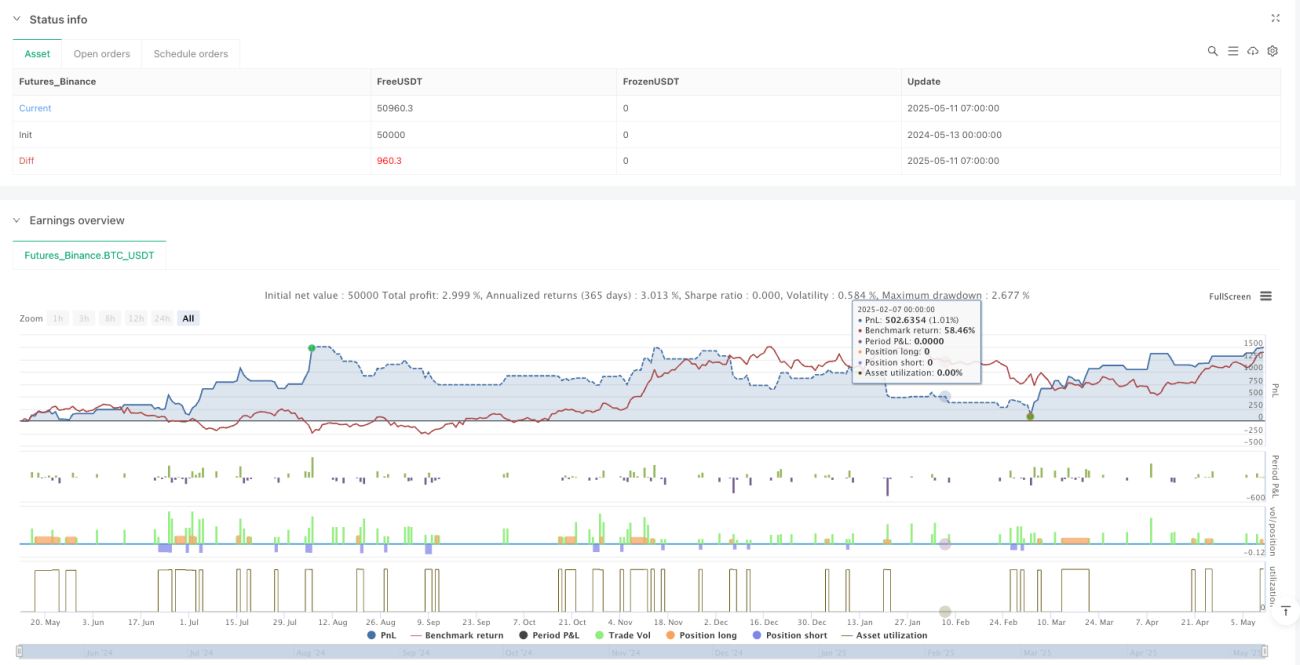

Chiến lược giao dịch bắt xu hướng đa kỹ thuật là một hệ thống giao dịch định lượng toàn diện và nghiêm ngặt, thông qua sự kết hợp của các chỉ báo kỹ thuật đa lớp và nhận dạng mô hình, lọc hiệu quả các tín hiệu giao dịch chất lượng thấp. Chiến lược đặc biệt phù hợp với khung thời gian trung và dài hạn (1 giờ và 4 giờ), hoạt động tốt nhất trong xu hướng rõ ràng.

Ưu điểm cốt lõi nằm ở cơ chế xác nhận đa chiều và hệ thống quản lý rủi ro thích ứng, trong khi rủi ro chính đến từ việc tối ưu hóa tham số và các vấn đề về khả năng thích ứng với môi trường thị trường. Hướng tối ưu hóa trong tương lai nên tập trung vào việc giảm độ trễ của chiến lược, nâng cao khả năng tự động điều chỉnh tham số và tích hợp các chỉ báo thị trường đa dạng hơn.

Đối với các nhà giao dịch tìm kiếm phương pháp giao dịch có hệ thống, chiến lược này cung cấp một khuôn khổ có cấu trúc, nhưng trước khi sử dụng cần tiến hành backtest đầy đủ và tối ưu hóa tham số để đảm bảo phù hợp với thị trường giao dịch cụ thể và khẩu vị rủi ro cá nhân. Thông qua các hướng tối ưu hóa đã đề cập, có thể nâng cao hơn nữa tính ổn định và khả năng thích ứng của chiến lược trong các môi trường thị trường khác nhau.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("🚀 Sniper Entry Finder Enhanced [Backtest Enabled]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1