Tổng quan

Chiến lược này là một hệ thống giao dịch thích ứng tiên tiến, tự động chuyển đổi giữa chế độ giao dịch trong thị trường đi ngang và thị trường xu hướng thông qua kỹ thuật nhận dạng cấu trúc thị trường. Chiến lược sử dụng chỉ báo ADX để xác định trạng thái thị trường: trong thị trường đi ngang (ADX ≤ 25) áp dụng chiến lược hồi quy trung bình RSI, trong thị trường xu hướng (ADX > 25) áp dụng chiến lược phá vỡ giá. Hệ thống kiểm tra bộ lọc xu hướng EMA 200 kỳ trước khi giao dịch để đảm bảo phù hợp với xu hướng lớn, đồng thời sử dụng hệ thống quản lý rủi ro dựa trên ATR, thiết lập chiến lược cắt lỗ thích hợp cho các điều kiện thị trường khác nhau. Hệ thống được tối ưu hóa cho BTC/USDT trên khung thời gian H1/H4, bằng cách thích ứng linh hoạt với các điều kiện thị trường khác nhau, giúp tăng xác suất lợi nhuận và tính ổn định tổng thể.

Nguyên lý chiến lược

Cốt lõi của chiến lược là cơ chế tự thích ứng cấu trúc thị trường, hoạt động qua các bước chính sau:

-

Xác định trạng thái thị trường: Sử dụng ADX (Chỉ số định hướng trung bình) để xác định thị trường đang ở trạng thái đi ngang hay xu hướng. ADX > 25 là thị trường xu hướng, ADX ≤ 25 là thị trường đi ngang.

-

Bộ lọc hướng xu hướng: Sử dụng EMA 200 kỳ làm bộ lọc hướng xu hướng. Giá trên EMA được coi là xu hướng tăng, giá dưới EMA được coi là xu hướng giảm.

-

Chiến lược thị trường đi ngang:

- Khi thị trường đi ngang và RSI < 35 (quá bán) đồng thời có xu hướng tăng, thực hiện lệnh Long

- Khi thị trường đi ngang và RSI > 70 (quá mua) đồng thời có xu hướng giảm, thực hiện lệnh Short

- Khi RSI quay về mức 50, đóng vị thế RSI

- Sử dụng 1.2 lần ATR làm cắt lỗ cho giao dịch RSI

-

Chiến lược thị trường xu hướng:

- Khi thị trường có xu hướng mạnh và xu hướng tăng, nếu giá phá vỡ mức cao nhất 20 kỳ, thực hiện lệnh Long

- Khi thị trường có xu hướng mạnh và xu hướng giảm, nếu giá phá vỡ mức thấp nhất 20 kỳ, thực hiện lệnh Short

- Sử dụng trailing stop 1.5 lần ATR để bảo vệ lợi nhuận giao dịch xu hướng

-

Quản lý rủi ro: Rủi ro mỗi giao dịch là 10% vốn tài khoản, và thiết lập chiến lược cắt lỗ khác nhau tùy theo loại giao dịch.

Chiến lược chỉ giao dịch sau ngày 1 tháng 1 năm 2020 thông qua bộ lọc thời gian, nhằm đảm bảo hoạt động trong giai đoạn trưởng thành hơn của thị trường tiền điện tử.

Lợi thế của chiến lược

-

Khả năng thích ứng thị trường: Lợi thế lớn nhất của chiến lược là khả năng tự động chuyển đổi chế độ giao dịch theo trạng thái thị trường: sử dụng hồi quy trung bình trong thị trường đi ngang, sử dụng chiến lược phá vỡ trong thị trường xu hướng, giúp duy trì tính cạnh tranh trong nhiều môi trường thị trường.

-

Tính nhất quán xu hướng: Thông qua bộ lọc xu hướng EMA 200, đảm bảo hướng giao dịch phù hợp với xu hướng chính, tránh rủi ro cao từ giao dịch ngược xu hướng.

-

Kiểm soát rủi ro tùy chỉnh: Chiến lược áp dụng các phương pháp quản lý rủi ro khác nhau theo từng loại giao dịch: sử dụng cắt lỗ cố định bội số ATR cho giao dịch RSI, sử dụng trailing stop cho giao dịch phá vỡ, tối ưu hóa tỷ lệ rủi ro/lợi nhuận cho mỗi chế độ giao dịch.

-

Phản hồi thị trường thời gian thực: Thông qua bảng điều khiển tích hợp, nhà giao dịch có thể theo dõi trạng thái thị trường, thiên hướng xu hướng và tín hiệu giao dịch gần đây theo thời gian thực, hỗ trợ ra quyết định nhanh chóng và điều chỉnh chiến lược.

-

Tính linh hoạt tham số: Chiến lược cung cấp nhiều tham số có thể tùy chỉnh, bao gồm ngưỡng RSI, độ dài và ngưỡng ADX, thời gian hồi tưởng phá vỡ, cho phép nhà giao dịch tối ưu hóa theo sở thích rủi ro và quan điểm thị trường của mình.

Rủi ro của chiến lược

-

Nhạy cảm với tham số: Hiệu suất chiến lược phụ thuộc nhiều vào tham số được chọn, ví dụ ngưỡng ADX và mức RSI. Lựa chọn tham số không phù hợp có thể dẫn đến chuyển đổi chế độ thị trường thường xuyên hoặc tín hiệu giao dịch sai, làm tăng chi phí giao dịch không cần thiết và thua lỗ tiềm ẩn. Giải pháp là thực hiện backtest nghiêm ngặt trên dữ liệu lịch sử và chọn tham số mạnh mẽ phù hợp với điều kiện thị trường hiện tại.

-

Rủi ro phá vỡ giả: Ở chế độ xu hướng, chiến lược dễ bị ảnh hưởng bởi các phá vỡ giả, đặc biệt trong thị trường có biến động cao. Các tín hiệu giả này có thể khiến cắt lỗ bị kích hoạt, làm giảm lợi nhuận tổng thể. Nên thêm các chỉ báo xác nhận bổ sung hoặc thiết lập điều kiện phá vỡ thận trọng hơn để giảm rủi ro này.

-

Rủi ro giao dịch quá mức: Cài đặt RSI quá nhạy trong thị trường đi ngang có thể dẫn đến giao dịch quá mức, tăng chi phí phí giao dịch và có thể bỏ lỡ các biến động giá lớn. Giải pháp là điều chỉnh ngưỡng RSI hoặc thêm các bộ lọc giao dịch bổ sung để giảm tần suất giao dịch.

-

Rủi ro tỷ lệ phần trăm cố định: Chiến lược sử dụng 10% vốn cố định làm rủi ro mỗi giao dịch, điều này có thể dẫn đến drawdown lớn trên tài khoản trong trường hợp thua lỗ liên tiếp. Nên triển khai cơ chế điều chỉnh kích thước vị thế động, dựa trên hiệu suất giao dịch gần đây hoặc biến động thị trường để điều chỉnh mức độ rủi ro.

-

Đánh giá sai trạng thái thị trường: Chỉ báo ADX trong một số điều kiện thị trường có thể không phản ánh chính xác trạng thái thị trường, dẫn đến chiến lược chọn sai chế độ giao dịch. Nên kết hợp các chỉ báo cấu trúc thị trường khác để tăng độ chính xác của việc xác định trạng thái.

Hướng tối ưu hóa chiến lược

-

Tích hợp phân tích đa khung thời gian: Chiến lược có thể tăng cường quyết định giao dịch bằng cách tích hợp phân tích đa khung thời gian, ví dụ sử dụng hướng xu hướng của khung thời gian cao hơn để lọc tín hiệu giao dịch trên khung thời gian thấp hơn, nâng cao tỷ lệ thành công tổng thể. Triển khai cụ thể có thể thêm bộ lọc xu hướng H4 hoặc Daily để hướng dẫn giao dịch H1.

-

Tối ưu hóa tham số động: Hiện tại chiến lược sử dụng tham số cố định, có thể cải thiện bằng cách tự động điều chỉnh các tham số chính dựa trên biến động thị trường hoặc hành vi giá gần đây. Ví dụ, có thể điều chỉnh ngưỡng RSI theo biến động thị trường: sử dụng phạm vi RSI hẹp hơn trong môi trường biến động thấp, rộng hơn trong môi trường biến động cao.

-

Xác nhận nhập lệnh nâng cao: Thêm các chỉ báo kỹ thuật bổ sung làm xác nhận giao dịch, như phân tích khối lượng, nhận dạng mô hình nến hoặc chỉ báo tâm lý thị trường. Điều này giúp giảm tín hiệu giả, nâng cao chất lượng nhập lệnh.

-

Quản lý rủi ro phức tạp hơn: Triển khai quản lý vị thế động và chiến lược cắt lỗ thích ứng, điều chỉnh quy mô giao dịch và mức cắt lỗ dựa trên biến động thị trường, lợi nhuận hoặc thua lỗ gần đây, hoặc độ sâu drawdown.

-

Tối ưu hóa bằng học máy: Sử dụng thuật toán học máy để dự đoán động các ngưỡng trạng thái thị trường tối ưu (ví dụ điểm chuyển đổi ADX) hoặc xác định chế độ giao dịch nào có khả năng hoạt động tốt hơn trong các điều kiện thị trường cụ thể, từ đó nâng cao khả năng thích ứng và hiệu suất của chiến lược.

Tổng kết

Hệ thống giao dịch thích ứng kép bằng cách kết hợp chiến lược hồi quy trung bình RSI với chiến lược phá vỡ giá đã tạo ra một hệ thống giao dịch toàn diện có thể tự động thích ứng với các điều kiện thị trường khác nhau. Điểm độc đáo của chiến lược là sử dụng chỉ báo ADX để phân loại thị trường thành hai trạng thái: đi ngang và xu hướng, và áp dụng phương pháp giao dịch phù hợp nhất cho mỗi trạng thái. Thông qua bộ lọc xu hướng EMA và quản lý rủi ro dựa trên ATR, chiến lược theo đuổi lợi nhuận ổn định trong khi vẫn duy trì an toàn giao dịch. Mặc dù tồn tại một số rủi ro tiềm ẩn như nhạy cảm với tham số và đánh giá sai trạng thái thị trường, nhưng thông qua các hướng tối ưu hóa được đề xuất như phân tích đa khung thời gian, điều chỉnh tham số động và quản lý rủi ro nâng cao, những rủi ro này có thể được giảm thiểu hiệu quả. Đối với các nhà giao dịch muốn duy trì tính cạnh tranh trong các môi trường thị trường khác nhau, phương pháp thích ứng này cung cấp một khuôn khổ mạnh mẽ, đặc biệt trong giao dịch các tài sản biến động như Bitcoin.

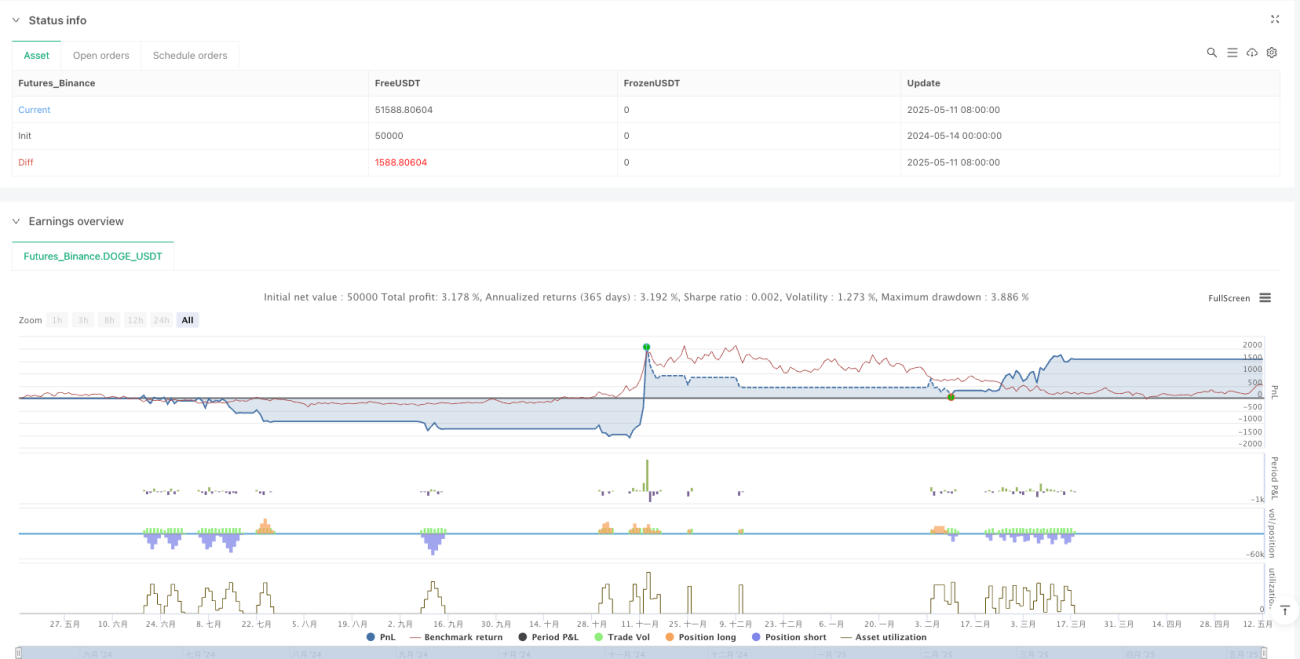

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1