Chiến lược tăng vị thế động dựa trên đường bao giá thông minh theo từng bước

Tổng quan

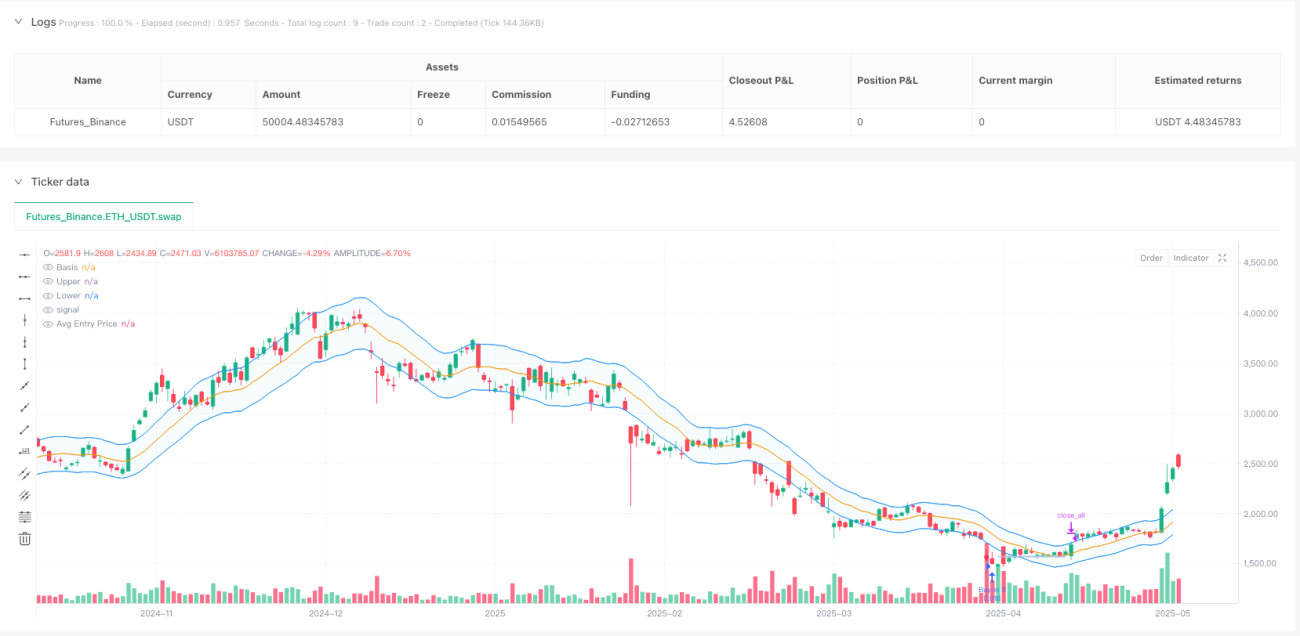

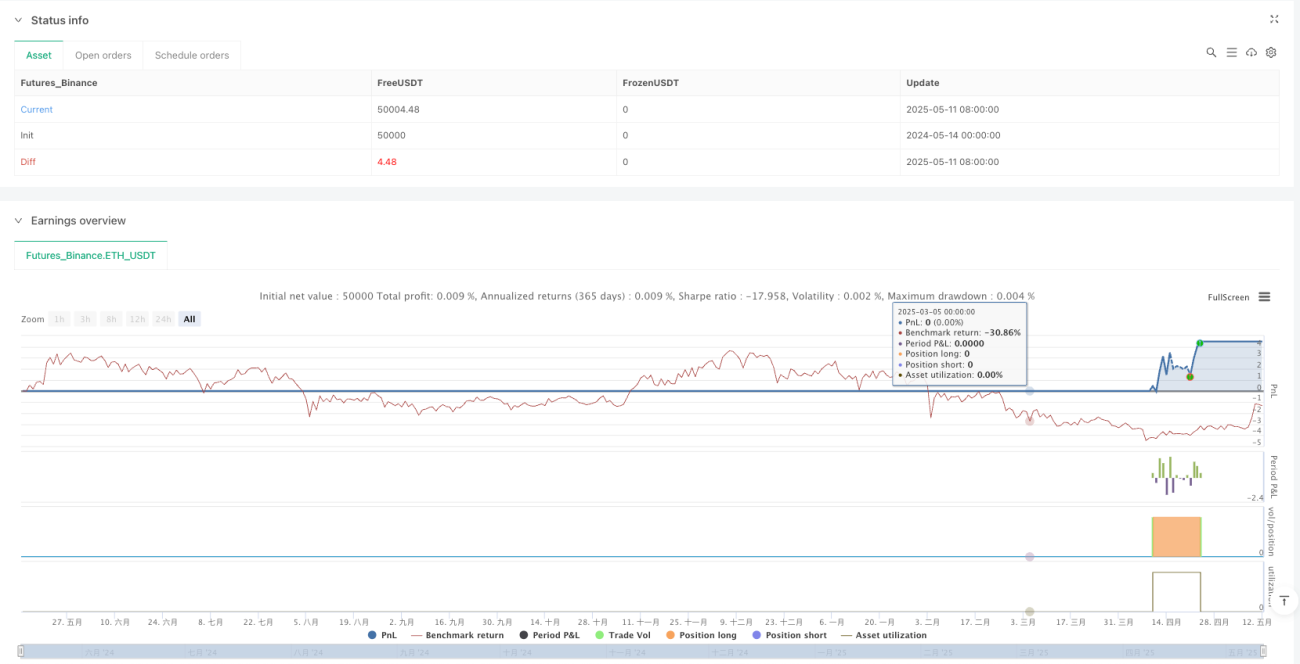

Chiến lược tăng vốn động theo dải băng giá thông minh là chiến lược giao dịch dài hạn dựa trên dải băng của đường trung bình động. Chiến lược này mua vào khi giá phá vỡ xuống dưới dải băng dưới và kiểm soát rủi ro thông qua phương pháp tăng vốn theo bước. Chiến lược hỗ trợ tối đa 8 lần mua, giữa các lần mua có thời gian chờ, và thiết lập chốt lời dựa trên giá vào trung bình hoặc cắt lỗ dựa trên kiểm soát rủi ro. Chiến lược này giới hạn phạm vi giao dịch trong 365 ngày gần nhất khi backtest để cung cấp kết quả backtest dễ kiểm soát hơn.

Ý tưởng cốt lõi của chiến lược là mua vào khi giá điều chỉnh xuống dải băng dưới của đường trung bình động, đây thường là vùng quá bán ngắn hạn, sau đó chốt lời khi giá hồi phục lên dải băng trên, đồng thời thiết lập cắt lỗ hợp lý để kiểm soát rủi ro. Chiến lược tận dụng triệt để đặc tính biến động giá, thông qua nhiều lần mua phân tán để giảm chi phí trung bình, phù hợp áp dụng trong môi trường thị trường có biến động cao.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên các thành phần chính sau:

-

Tính toán dải băng đường trung bình động:

- Đầu tiên tính đường cơ sở (có thể chọn SMA hoặc EMA)

- Dải băng trên = Đường cơ sở * (1 + % độ lệch)

- Dải băng dưới = Đường cơ sở * (1 - % độ lệch)

-

Điều kiện vào lệnh:

- Giá thấp hơn dải băng dưới

- Đã qua thời gian chờ kể từ lần mua trước đó

- Số lần mua hiện tại chưa vượt quá giới hạn tối đa (8 lần)

- Giá thấp hơn giá vào trung bình (hoặc trong xu hướng tăng)

- Giá thấp hơn giá mua lần trước

-

Điều kiện thoát lệnh:

- Giá tăng lên trên tỷ lệ chốt lời đã thiết lập so với giá vào trung bình

- Hoặc giá giảm xuống dưới tỷ lệ cắt lỗ đã thiết lập so với giá vào trung bình

-

Quản lý vị thế:

- Mỗi lần mua đều ghi nhận và cập nhật giá vào trung bình

- Cho phép tối đa 8 lần mua, hình thành tăng vốn theo bậc thang

- Khi chốt lời hoặc cắt lỗ được kích hoạt, tất cả vị thế sẽ đóng một lần

-

Xác định xu hướng:

- Xác định xu hướng lớn qua hướng của đường cơ sở (đường cơ sở tăng là xu hướng tăng)

- Trong xu hướng tăng, chiến lược nới lỏng một số điều kiện mua

Ưu điểm chiến lược

-

Kiểm soát rủi ro dần dần:

Chiến lược sử dụng phương pháp tăng vốn dần dần thay vì mua toàn bộ vị thế một lần, phân tán hiệu quả rủi ro khi vào lệnh. Thông qua tối đa 8 cơ hội tăng vốn, liên tục giảm chi phí trung bình trong xu hướng giảm, nâng cao khả năng sinh lời cuối cùng. -

Cơ chế vào và thoát lệnh tự động:

Chiến lược tự động xác định điểm vào và ra dựa trên các chỉ báo kỹ thuật rõ ràng (dải băng đường trung bình động), giảm thiểu quyết định giao dịch cảm tính do đánh giá chủ quan. -

Điều chỉnh tham số linh hoạt:

Chiến lược cung cấp nhiều tham số có thể điều chỉnh, bao gồm độ dài đường bao, tỷ lệ phần trăm độ lệch, tỷ lệ chốt lời/cắt lỗ và thời gian chờ mua, có thể tối ưu hóa theo các môi trường thị trường khác nhau. -

Khả năng nhận biết xu hướng:

Chiến lược nhận diện xu hướng thông qua hướng của đường cơ sở, nới lỏng điều kiện mua trong xu hướng tăng, tăng tính linh hoạt và thích ứng của chiến lược. -

Tận dụng biến động:

Đặc biệt phù hợp áp dụng trong thị trường biến động cao, có thể tận dụng hiệu quả biến động giá để tăng vốn và chốt lời, biến động càng lớn, lợi nhuận tiềm năng của chiến lược càng cao.

Rủi ro chiến lược

-

Rủi ro đảo chiều xu hướng:

Trong xu hướng giảm mạnh, giá có thể liên tục phá vỡ dải băng dưới, dẫn đến thua lỗ ngay cả sau khi tăng vốn nhiều lần. Mặc dù có cơ chế cắt lỗ, nhưng trong điều kiện thị trường cực đoan, có thể kích hoạt thua lỗ lớn. -

Nhạy cảm với tham số:

Hiệu suất chiến lược phụ thuộc nhiều vào cài đặt tham số, các môi trường thị trường khác nhau có thể yêu cầu các tổ hợp tham số khác nhau. Cài đặt tham số sai có thể dẫn đến giao dịch quá mức hoặc bỏ lỡ cơ hội giao dịch. -

Yêu cầu vốn:

Do chiến lược cho phép tối đa 8 lần mua, nếu thị trường tiếp tục giảm, cần chuẩn bị đủ vốn để hỗ trợ tăng vốn nhiều lần, điều này có thể vượt quá khả năng của tài khoản vốn nhỏ. -

Rủi ro cài đặt thời gian chờ:

Cài đặt thời gian chờ không phù hợp có thể dẫn đến bỏ lỡ các cơ hội mua quan trọng, hoặc tăng vốn quá sớm vào thời điểm không thích hợp. -

Rủi ro cài đặt chốt lời:

Nếu tỷ lệ chốt lời được đặt quá cao, có thể bỏ lỡ cơ hội chốt lời; nếu đặt quá thấp, có thể hạn chế tiềm năng lợi nhuận.

Hướng tối ưu hóa chiến lược

-

Điều chỉnh tham số dải băng động:

Có thể xem xét tự động điều chỉnh tỷ lệ phần trăm độ lệch của dải băng dựa trên biến động thị trường, sử dụng độ lệch nhỏ trong thị trường biến động thấp và độ lệch lớn trong thị trường biến động cao. Điều này giúp thích ứng tốt hơn với các môi trường thị trường khác nhau. -

Thêm bộ lọc xu hướng phức tạp hơn:

Chiến lược hiện tại sử dụng hướng đường cơ sở đơn giản để xác định xu hướng, có thể xem xét thêm các chỉ báo xu hướng phức tạp hơn (như MACD, ADX, v.v.) để nâng cao độ chính xác trong xác định xu hướng, tránh mua quá sớm trong xu hướng giảm mạnh. -

Cơ chế chốt lời/cắt lỗ động:

Có thể thay đổi tỷ lệ chốt lời/cắt lỗ cố định thành cơ chế điều chỉnh động dựa trên biến động thị trường, ví dụ: thiết lập mức chốt lời/cắt lỗ dựa trên ATR (Dải biến động trung bình thực). -

Tối ưu hóa quản lý vốn:

Có thể thực hiện phân bổ vị thế động thay vì mua số tiền cố định mỗi lần. Ví dụ: có thể sử dụng tỷ lệ vốn nhỏ hơn trong lần mua đầu tiên, khi giá tiếp tục giảm, tăng dần số tiền mua. -

Thêm bộ lọc thời gian:

Xem xét thêm các điều kiện lọc dựa trên thời gian, tránh giao dịch trong các khung thời gian hoạt động thấp của thị trường, hoặc xác định các khung thời gian giao dịch thuận lợi nhất dựa trên thống kê lịch sử.

Tổng kết

Chiến lược tăng vốn động theo dải băng giá thông minh là một phương pháp giao dịch có hệ thống kết hợp phân tích kỹ thuật và quản lý rủi ro. Chiến lược xác định cơ hội mua tiềm năng thông qua dải băng đường trung bình động, sử dụng tăng vốn dần dần để giảm chi phí trung bình và thiết lập các quy tắc chốt lời/cắt lỗ rõ ràng để kiểm soát rủi ro.

Chiến lược này đặc biệt phù hợp áp dụng trong thị trường có biến động cao, có thể tận dụng hiệu quả biến động giá để tạo ra cơ hội sinh lời. Đồng thời, thông qua tối ưu hóa tham số và thêm các bộ lọc bổ sung, chiến lược còn có nhiều không gian cải thiện. Tuy nhiên, người sử dụng cần lưu ý rủi ro của chiến lược, đặc biệt là rủi ro thua lỗ liên tiếp có thể gặp phải trong xu hướng giảm mạnh, đảm bảo có đủ vốn để hỗ trợ tăng vốn nhiều lần và điều chỉnh cài đặt tham số theo các môi trường thị trường khác nhau.

Nhìn chung, chiến lược này cung cấp một khung giao dịch có hệ thống, kết hợp các yếu tố của giao dịch theo xu hướng và giao dịch ngược xu hướng, giảm thiểu quyết định cảm tính thông qua các quy tắc rõ ràng, giúp hình thành thói quen giao dịch kỷ luật. Đây là một lựa chọn chiến lược đáng cân nhắc cho các nhà giao dịch tìm kiếm lợi nhuận ổn định trong thị trường biến động.

- 1