Chiến lược giao dịch định lượng đột phá dải hẹp đường trung bình động kép có độ dốc động

Tổng quan

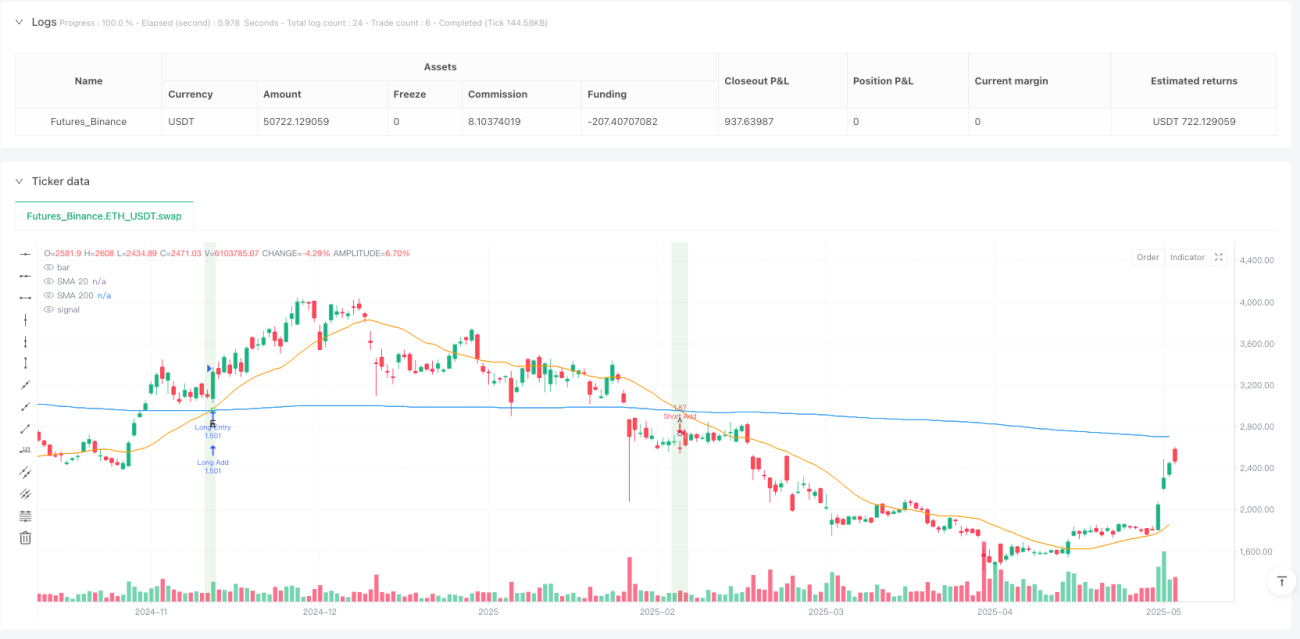

Chiến lược giao dịch định lượng phá vỡ dải hẹp hai đường trung bình động nghiêng động là một hệ thống giao dịch tiên tiến dựa trên các nguyên lý giảng dạy của Oliver Velez, kết hợp các yếu tố cốt lõi của phân tích kỹ thuật và momentum giao dịch. Chiến lược này chủ yếu sử dụng mối quan hệ giữa đường trung bình động đơn giản (SMA) ngắn hạn (20 chu kỳ) và dài hạn (200 chu kỳ), kết hợp với động thái giá, độ biến động và mô hình nến, để tìm kiếm các cơ hội giao dịch phá vỡ xác suất cao trong vùng dải hẹp. Đặc điểm cốt lõi của chiến lược là xác định các tín hiệu "cột voi" có hướng mạnh và tín hiệu thay đổi màu sắc trong vùng dải hẹp nơi các đường trung bình động tương quan chặt chẽ, đồng thời sử dụng tỷ lệ rủi ro-lợi nhuận được xác định trước để quản lý mức cắt lỗ và chốt lời.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên sự phối hợp của các yếu tố chính sau:

-

Hệ thống hai đường trung bình động: Chiến lược sử dụng SMA 20 chu kỳ và SMA 200 chu kỳ để tạo khung giao dịch. Khi khoảng cách giữa hai đường trung bình này tương đối nhỏ (trạng thái dải hẹp, chênh lệch nhỏ hơn 1,5%), hệ thống tìm kiếm các tín hiệu giao dịch tiềm năng.

-

Xác nhận độ dốc đường trung bình: Chiến lược tính toán góc của SMA 20 chu kỳ (sử dụng hàm arctan) để đảm bảo thị trường có đủ động lượng, chỉ xem xét vào lệnh khi góc lớn hơn 30 độ.

-

Loại tín hiệu vào lệnh:

- Tín hiệu vào lệnh chính ("cột voi"): Đây là tín hiệu hành vi giá mạnh, yêu cầu độ dài nến vượt quá 1,5 lần ATR và đỉnh cao hơn nến trước (long) hoặc đáy thấp hơn nến trước (short).

- Tín hiệu vào lệnh phụ ("thay đổi màu sắc"): Đây là tín hiệu bổ sung, được kích hoạt khi màu nến chuyển từ đỏ sang xanh (long) hoặc từ xanh sang đỏ (short).

-

Khung quản lý rủi ro:

- Cài đặt cắt lỗ: Đối với giao dịch long, cắt lỗ được đặt ở đáy gần nhất hoặc dưới giá vào lệnh 2 lần ATR; đối với giao dịch short, cắt lỗ được đặt ở đỉnh gần nhất hoặc trên giá vào lệnh 2 lần ATR.

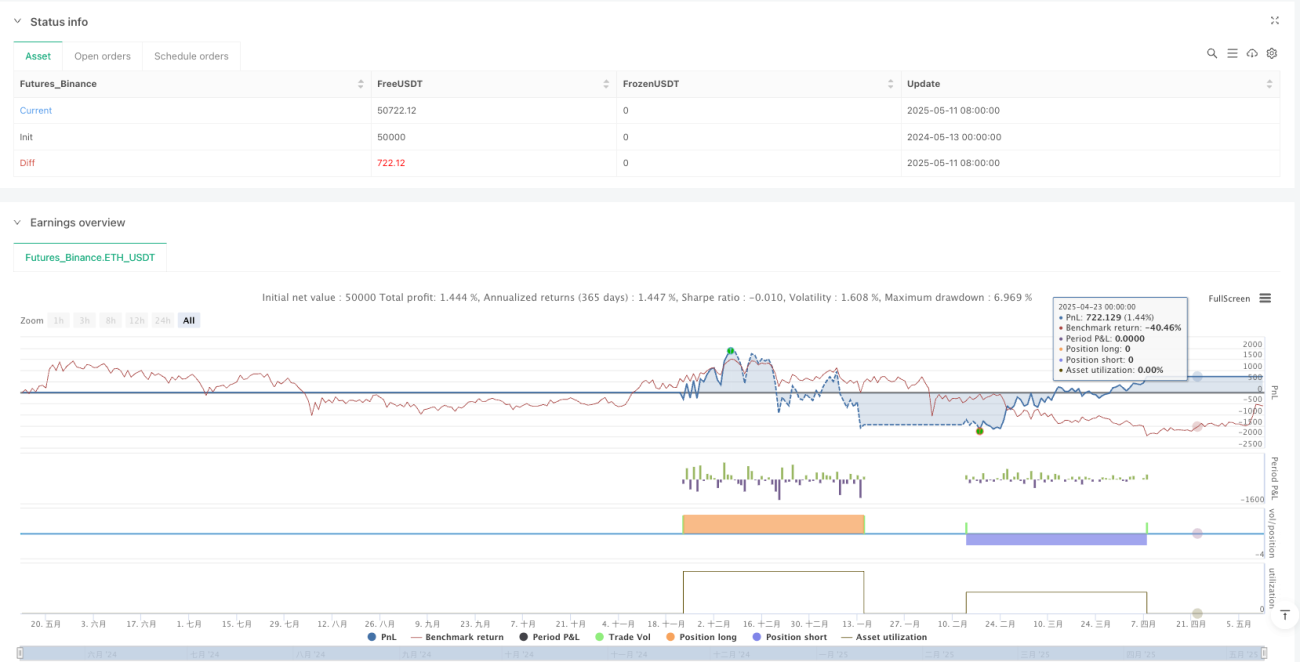

- Chốt lời theo cấp độ: Sử dụng tỷ lệ rủi ro-lợi nhuận 2.5R và 4.0R để đặt hai mức giá mục tiêu. Khi đạt mức mục tiêu đầu tiên, di chuyển cắt lỗ đến điểm hòa vốn.

- Quản lý vị thế: Mỗi giao dịch sử dụng 10% vốn tài khoản, cho phép tối đa hai lần xây dựng vị thế (pyramid thêm).

-

Xác định trạng thái thị trường: Chiến lược tính toán khoảng cách tương đối giữa hai đường trung bình để xác định trạng thái thị trường:

- Trạng thái dải hẹp: Khoảng cách đường trung bình nhỏ hơn 1,5%, thích hợp để tìm kiếm cơ hội phá vỡ.

- Trạng thái dải rộng: Khoảng cách đường trung bình lớn hơn 2%, đại diện cho xu hướng đã được thiết lập, không thích hợp để vào lệnh mới.

Điều kiện vào lệnh long yêu cầu: trạng thái dải hẹp + độ dốc hợp lệ + giá đóng cửa cao hơn SMA20 + SMA20 cao hơn SMA200 + mô hình cột voi.

Điều kiện vào lệnh short yêu cầu: trạng thái dải hẹp + độ dốc hợp lệ + giá đóng cửa thấp hơn SMA20 + SMA20 thấp hơn SMA200 + mô hình cột voi.

Ưu điểm của chiến lược

Thông qua phân tích mã nguồn sâu, chiến lược này có những ưu điểm nổi bật sau:

-

Cơ chế xác nhận đa tầng: Chiến lược kết hợp nhiều yếu tố xác nhận từ các chiều như mối quan hệ đường trung bình, độ dốc đường trung bình, vị trí giá và mô hình nến đặc biệt, lọc hiệu quả các tín hiệu kém chất lượng, nâng cao chất lượng giao dịch.

-

Thích ứng với trạng thái thị trường: Bằng cách phân biệt trạng thái dải hẹp và dải rộng, chiến lược có thể tìm kiếm cơ hội trong điều kiện thị trường phù hợp nhất, tránh mua đuổi đỉnh bán đuổi đáy trong xu hướng đã mở rộng.

-

Quản lý rủi ro động: Sử dụng ATR làm công cụ đo lường biến động, đảm bảo mức cắt lỗ và mục tiêu lợi nhuận có thể điều chỉnh động theo biến động thị trường hiện tại, thay vì sử dụng số điểm cố định.

-

Chiến lược chốt lời theo cấp độ: Áp dụng chiến lược hai giai đoạn: chốt lời một phần và chốt lời cuối cùng, vừa đảm bảo khóa một phần lợi nhuận trong điều kiện thị trường thuận lợi, vừa không bỏ lỡ xu hướng lớn do thoát toàn bộ quá sớm.

-

Cơ chế xây dựng vị thế thông minh: Thông qua tín hiệu thay đổi màu sắc để cung cấp cơ hội tăng vị thế, cho phép tối đa hai lần tăng vị thế trong cùng một xu hướng, tối ưu hóa hiệu quả sử dụng vốn.

-

Bảo vệ cắt lỗ di động: Khi giá đạt đến mục tiêu lợi nhuận đầu tiên, tự động di chuyển cắt lỗ đến điểm hòa vốn, đạt được giao dịch "không rủi ro", bảo vệ lợi nhuận đã đạt được.

-

Hỗ trợ trực quan: Chiến lược cung cấp các chỉ dẫn trực quan rõ ràng và bảng điều khiển, giúp nhà giao dịch dễ dàng nhận diện tín hiệu và trạng thái thị trường, đơn giản hóa quá trình ra quyết định.

-

Kết hợp hành vi giá và chỉ báo kỹ thuật: Kết hợp triết lý hành vi giá của Oliver Velez và các chỉ báo kỹ thuật truyền thống, tạo ra một hệ thống giao dịch mạnh mẽ hơn.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế hợp lý, nhưng vẫn tồn tại các rủi ro và thách thức tiềm ẩn sau:

-

Độ nhạy tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào các tham số chính như chu kỳ SMA, độ dài ATR và tỷ lệ rủi ro-lợi nhuận. Các thị trường và khung thời gian khác nhau có thể yêu cầu các tổ hợp tham số khác nhau, cần thực hiện backtest và tối ưu hóa lịch sử đầy đủ.

-

Rủi ro phá vỡ giả: Các phá vỡ trong vùng dải hẹp đôi khi là phá vỡ giả, đặc biệt trong môi trường biến động thấp. Mặc dù chiến lược sử dụng yêu cầu "cột voi" để giảm phá vỡ giả, nhưng không thể tránh hoàn toàn.

-

Rủi ro trượt giá và thực thi: Trong giao dịch thực tế, đặc biệt khi biến động lớn, có thể gặp vấn đề trượt giá, khiến giá vào lệnh thực tế không khớp với giá lý tưởng, ảnh hưởng đến cấu trúc rủi ro-lợi nhuận tổng thể.

-

Thách thức quản lý vốn: Sử dụng cố định 10% vốn và cho phép hai lần tăng vị thế, trong trường hợp thua lỗ liên tiếp hoặc biến động thị trường mạnh có thể dẫn đến rủi ro quá lớn.

-

Phụ thuộc quá mức vào đường trung bình: Chiến lược chủ yếu dựa vào SMA để xác định hướng xu hướng, nhưng trong thị trường dao động sideway, các đường trung bình có thể cắt nhau thường xuyên, tạo ra quá nhiều tín hiệu giả.

-

Thiếu bộ lọc môi trường thị trường: Chiến lược không điều chỉnh cho các môi trường thị trường vĩ mô khác nhau (như biến động cao hoặc thấp, thị trường tăng hoặc giảm), có thể hoạt động kém trong một số giai đoạn thị trường.

-

Drawdown đường vốn: Do chiến lược cho phép tăng vị thế, khi xu hướng đột ngột đảo chiều có thể dẫn đến drawdown lớn trong tài khoản, đặc biệt khi thị trường đảo chiều sau hai lần tăng vị thế.

Các giải pháp bao gồm: thêm bộ lọc môi trường thị trường bổ sung, điều chỉnh tỷ lệ quản lý vốn, điều chỉnh tham số động theo các điều kiện thị trường khác nhau, và xem xét thêm các chỉ báo kỹ thuật khác để xác nhận tín hiệu.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã nguồn, chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Ngưỡng dải hẹp động: Hiện tại chiến lược sử dụng ngưỡng cố định 1,5% và 2% để xác định dải hẹp và dải rộng. Có thể xem xét điều chỉnh động các ngưỡng này dựa trên biến động lịch sử, giúp chiến lược thích ứng tốt hơn với các môi trường thị trường khác nhau. Lý do tối ưu: Các thị trường và khung thời gian khác nhau có đặc tính biến động khác nhau, ngưỡng cố định có thể không đủ linh hoạt.

-

Nâng cao hệ thống đường trung bình: Có thể xem xét thêm đường trung bình trung hạn (ví dụ SMA 50 chu kỳ) để tạo thành hệ thống ba đường trung bình, hoặc thử nghiệm đường trung bình hàm mũ (EMA) thay thế SMA để tăng độ nhạy với thay đổi giá. Lý do tối ưu: Thêm điểm tham chiếu trung hạn có thể cung cấp góc nhìn thị trường toàn diện hơn, trong khi EMA phản ứng nhanh hơn với các thay đổi giá gần đây.

-

Cải thiện tính toán độ dốc: Tính toán độ dốc hiện tại khá đơn giản, có thể sử dụng độ dốc hồi quy tuyến tính hoặc thay đổi độ dốc đa chu kỳ để có chỉ báo hướng ổn định hơn. Lý do tối ưu: Tính toán độ dốc đơn điểm dễ bị ảnh hưởng bởi biến động ngắn hạn, cải thiện có thể tăng độ ổn định của việc xác định hướng.

-

Thêm xác nhận khối lượng: Thêm điều kiện khối lượng vào tín hiệu vào lệnh, ví dụ yêu cầu "cột voi" đi kèm với phá vỡ có khối lượng cao hơn trung bình. Lý do tối ưu: Khối lượng là yếu tố xác nhận quan trọng cho tính hiệu quả của biến động giá, có thể giảm đáng kể phá vỡ giả.

-

Tỷ lệ rủi ro-lợi nhuận động: Điều chỉnh động tỷ lệ rủi ro-lợi nhuận dựa trên biến động thị trường hoặc phần trăm ATR, sử dụng tỷ lệ RR cao hơn trong thị trường biến động thấp và cài đặt thận trọng hơn trong thị trường biến động cao. Lý do tối ưu: Tiềm năng lợi nhuận trong các môi trường biến động khác nhau là khác nhau, điều chỉnh động có thể tối ưu hóa kỳ vọng lợi nhuận cho mỗi giao dịch.

-

Tối ưu hóa điều kiện tăng vị thế: Điều kiện tăng vị thế hiện tại khá lỏng lẻo, có thể xem xét thêm xác nhận sức mạnh xu hướng hoặc chỉ tăng vị thế khi giá điều chỉnh về vùng hỗ trợ/kháng cự chính. Lý do tối ưu: Điều kiện tăng vị thế chặt chẽ hơn có thể tăng tỷ lệ thành công của các vị thế bổ sung, giảm rủi ro tổng thể.

-

Bộ lọc môi trường thị trường: Thêm bộ lọc môi trường thị trường vĩ mô, như chỉ báo biến động (ví dụ VIX) hoặc chỉ báo sức mạnh xu hướng, giảm hoặc tạm dừng giao dịch trong môi trường thị trường bất lợi. Lý do tối ưu: Hiệu suất chiến lược khác nhau rất nhiều trong các giai đoạn thị trường khác nhau, bộ lọc môi trường có thể tránh giao dịch trong điều kiện bất lợi.

-

Chiến lược cắt lỗ thích ứng: Phát triển chiến lược cắt lỗ thích ứng dựa trên cấu trúc thị trường, sử dụng các đỉnh/đáy trước đó, phần trăm biến động hoặc cấu trúc giá làm điểm tham chiếu cắt lỗ động. Lý do tối ưu: Cắt lỗ theo bội số ATR cố định đôi khi không phù hợp với cấu trúc thị trường, phương pháp thích ứng có thể phù hợp hơn với hành vi giá thực tế.

Tổng kết

Chiến lược giao dịch định lượng phá vỡ dải hẹp hai đường trung bình động nghiêng động là một hệ thống giao dịch tổng hợp kết hợp nhiều yếu tố phân tích kỹ thuật, thông qua các điều kiện vào lệnh được xác định chính xác, cơ chế xác nhận đa tầng và khung quản lý rủi ro hoàn chỉnh, cung cấp cho nhà giao dịch một cách tiếp cận thị trường có cấu trúc. Chiến lược này dựa trên các khái niệm phân tích kỹ thuật cơ bản như SMA, ATR và hành vi giá, nhưng thông qua phương pháp luận của Oliver Velez, tích hợp các yếu tố này thành một hệ thống giao dịch mạch lạc.

Ưu điểm cốt lõi của chiến lược nằm ở khả năng xác định các cơ hội phá vỡ xác suất cao trong vùng dải hẹp của đường trung bình động, và xác nhận tính hiệu quả của tín hiệu thông qua các mô hình giá cụ thể như "cột voi" và "thay đổi màu sắc". Đồng thời, cấu trúc quản lý rủi ro hoàn chỉnh đảm bảo an toàn vốn và bảo vệ lợi nhuận.

Tuy nhiên, chiến lược cũng phải đối mặt với các vấn đề như độ nhạy tham số, rủi ro phá vỡ giả và thách thức quản lý vốn. Bằng cách cải thiện các khía cạnh như tối ưu hóa ngưỡng dải hẹp, nâng cao hệ thống đường trung bình, cải thiện tính toán độ dốc, thêm xác nhận khối lượng, thực hiện tỷ lệ rủi ro-lợi nhuận động, tối ưu hóa điều kiện tăng vị thế, thêm bộ lọc môi trường thị trường và phát triển chiến lược cắt lỗ thích ứng, có thể nâng cao hơn nữa tính mạnh mẽ và khả năng thích ứng của chiến lược.

Nhìn chung, đây là một chiến lược giao dịch định lượng được thiết kế hợp lý, logic rõ ràng, phù hợp với các nhà đầu tư có kinh nghiệm giao dịch nhất định, đặc biệt là những người ưa thích phân tích kỹ thuật và phương pháp giao dịch có hệ thống. Thông qua việc tối ưu hóa tham số thích hợp và quản lý rủi ro, chiến lược có tiềm năng đạt được hiệu suất giao dịch ổn định trong nhiều môi trường thị trường khác nhau.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1