Tổng quan

Chiến lược này là một chiến lược giao dịch ngắn hạn hai chiều dựa trên sự giao cắt của đường trung bình động hàm mũ (EMA) và bộ lọc chỉ số sức mạnh tương đối (RSI). Chiến lược kết hợp tín hiệu giao cắt giữa EMA nhanh (chu kỳ 9) và EMA chậm (chu kỳ 21), cùng với chỉ báo RSI làm điều kiện lọc khi vào lệnh, nhằm nắm bắt các cơ hội biến động giá ngắn hạn trong khung thời gian cụ thể. Chiến lược sử dụng cắt lỗ và chốt lời cố định theo tỷ lệ phần trăm, hướng tới tích lũy lợi nhuận thông qua các khoản lãi nhỏ tần suất cao. Chiến lược này phù hợp với môi trường thị trường có thanh khoản dồi dào, đặc biệt là trong các khung thời gian hoạt động sôi động của phiên giao dịch châu Á.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên lý thuyết giao cắt đường trung bình động cổ điển và cơ chế xác nhận động lượng trong phân tích kỹ thuật. Khi EMA nhanh (chu kỳ 9) cắt lên trên EMA chậm (chu kỳ 21), cho thấy động lượng giá ngắn hạn chuyển sang tăng, lúc này nếu giá trị RSI lớn hơn 50, chứng tỏ thị trường có đủ động lượng tăng, đáp ứng điều kiện mua lên. Ngược lại, khi EMA nhanh cắt xuống dưới EMA chậm, kết hợp với điều kiện RSI nhỏ hơn 50, xác nhận hiệu lực của xu hướng giảm, kích hoạt tín hiệu bán khống.

Cơ chế lọc thời gian được thiết lập từ 9:15 sáng đến 15:30 chiều theo múi giờ châu Á, khoảng thời gian này thường có mức độ hoạt động và thanh khoản thị trường cao. Sau khi vào lệnh, chiến lược áp dụng quản lý rủi ro theo tỷ lệ phần trăm cố định: cắt lỗ ở mức 0,5% giá vào lệnh, chốt lời ở mức 1,0% giá vào lệnh, tạo thành tỷ lệ rủi ro-lợi nhuận 1:2. Thiết lập này đảm bảo ngay cả khi tỷ lệ thắng là 50%, về lâu dài vẫn đạt được kỳ vọng lợi nhuận dương.

Giao dịch được thực hiện theo chế độ vào lệnh ngay lập tức, một khi tín hiệu được xác nhận, hệ thống tự động đặt lệnh và đồng thời thiết lập lệnh cắt lỗ và chốt lời. Các thành phần trực quan hiển thị mức cắt lỗ và chốt lời của vị thế hiện tại trên biểu đồ, giúp nhà giao dịch theo dõi tình trạng rủi ro theo thời gian thực.

Ưu điểm chiến lược

Chiến lược này có nhiều ưu điểm kỹ thuật, trước hết thể hiện ở độ tin cậy của việc tạo tín hiệu. Giao cắt EMA là phương pháp theo dõi xu hướng cổ điển, có thể nhận diện hiệu quả sự thay đổi động lượng giá, trong khi việc bổ sung chỉ báo RSI cung cấp thêm sự xác nhận động lượng, giảm thiểu rủi ro từ các tín hiệu phá vỡ giả. Cơ chế xác nhận kép giúp nâng cao đáng kể độ chính xác của tín hiệu và xác suất thành công của giao dịch.

Về mặt quản lý rủi ro, chiến lược sử dụng cắt lỗ và chốt lời theo tỷ lệ phần trăm được định sẵn, tránh sự can thiệp của phán đoán chủ quan, đảm bảo rủi ro của mỗi giao dịch có thể kiểm soát được. Thiết kế tỷ lệ rủi ro-lợi nhuận 1:2 giúp chiến lược vẫn duy trì được kỳ vọng lợi nhuận dương ngay cả khi tỷ lệ thắng tương đối thấp, điều này rất quan trọng đối với lợi nhuận ổn định dài hạn.

Chức năng lọc thời gian là một ưu điểm quan trọng khác, bằng cách giới hạn thời gian giao dịch trong các khung thị trường sôi động, giúp tránh hiệu quả rủi ro trượt giá và khó khăn trong thực hiện lệnh trong các giai đoạn thanh khoản thấp. Việc lựa chọn phiên giao dịch châu Á đã tính đến tính đặc thù của thị trường trong múi giờ này, thường có biến động tương đối ổn định và cơ hội giao dịch dồi dào.

Mức độ tự động hóa của chiến lược cao, giảm thiểu ảnh hưởng của cảm xúc con người, đảm bảo tính nhất quán và khách quan trong các quyết định giao dịch. Đồng thời, chiến lược này phù hợp với giao dịch hai chiều, có thể nắm bắt cơ hội lợi nhuận trong cả thị trường tăng và giảm, nâng cao hiệu quả sử dụng vốn và tiềm năng lợi nhuận.

Rủi ro chiến lược

Mặc dù thiết kế chiến lược tương đối hoàn chỉnh, vẫn tồn tại một số rủi ro cần được đặc biệt chú ý. Đầu tiên là rủi ro môi trường thị trường, trong thị trường dao động hoặc thiếu xu hướng rõ ràng, tín hiệu giao cắt EMA có thể xuất hiện thường xuyên các tín hiệu giả, dẫn đến thua lỗ nhỏ liên tiếp. Đặc biệt trong giai đoạn đi ngang tích lũy, EMA nhanh và chậm có thể giao cắt qua lại, tạo ra quá nhiều tín hiệu không hiệu quả.

Việc thiết lập cắt lỗ và chốt lời cố định theo tỷ lệ phần trăm tuy đơn giản hóa quản lý rủi ro nhưng thiếu khả năng thích ứng với biến động thị trường. Trong môi trường biến động cao, mức cắt lỗ 0,5% có thể quá chặt, dễ bị kích hoạt bởi nhiễu giá thông thường; trong khi ở môi trường biến động thấp, mục tiêu chốt lời 1,0% có thể quá lạc quan, khó đạt được.

Chỉ báo RSI có vấn đề về độ trễ, trong thị trường biến động nhanh có thể không phản ánh kịp thời sự chuyển đổi động lượng giá. Ngoài ra, RSI dễ bị chai trong thị trường xu hướng, có thể bỏ lỡ cơ hội vào lệnh tốt nhất ở giai đoạn đầu của xu hướng.

Cơ chế lọc thời gian hạn chế tính ứng dụng của chiến lược, có thể bỏ lỡ các cơ hội giao dịch chất lượng ở các khung giờ khác. Đồng thời, thiết lập thời gian giao dịch cố định không xem xét đến sự khác biệt về thời gian giao dịch tối ưu trong các điều kiện thị trường khác nhau.

Rủi ro thanh khoản cũng không thể xem nhẹ, trong điều kiện thị trường thiếu thanh khoản, có thể gặp phải vấn đề trượt giá mở rộng và giá thực hiện lệnh lệch khỏi kỳ vọng, ảnh hưởng đến hiệu suất thực tế của chiến lược.

Hướng tối ưu hóa chiến lược

Đối với những hạn chế của chiến lược hiện tại, có thể cải tiến từ nhiều khía cạnh. Trước tiên, khuyến nghị đưa vào cơ chế tham số thích ứng, điều chỉnh động độ dài chu kỳ EMA và ngưỡng RSI dựa trên biến động thị trường. Có thể sử dụng chỉ báo ATR (Dải biến động trung bình thực) để đo lường biến động thị trường, trong giai đoạn biến động cao kéo dài chu kỳ EMA để giảm nhiễu, trong giai đoạn biến động thấp rút ngắn chu kỳ để tăng độ nhạy.

Cơ chế cắt lỗ và chốt lời nên chuyển từ tỷ lệ phần trăm cố định sang thiết lập động dựa trên ATR. Khuyến nghị đặt cắt lỗ ở mức 1-2 lần ATR, chốt lời ở mức 2-3 lần ATR, như vậy có thể thích ứng tốt hơn với đặc điểm biến động của các môi trường thị trường khác nhau, nâng cao độ ổn định của chiến lược.

Có thể bổ sung thêm các xác nhận từ chỉ báo kỹ thuật khác, như chỉ báo khối lượng hoặc chỉ báo biến động, tạo thành hệ thống xác nhận đa lớp hoàn chỉnh hơn. Ví dụ: yêu cầu sự phá vỡ đi kèm với khối lượng tăng đột biến, hoặc giá phá vỡ Dải Bollinger và các điều kiện khác, nhằm nâng cao hơn nữa chất lượng tín hiệu.

Khuyến nghị triển khai cơ chế vào và ra lệnh theo từng đợt, chia một giao dịch đơn lẻ thành nhiều lệnh nhỏ, có thể giảm rủi ro cho mỗi giao dịch, đồng thời thu được nhiều lợi nhuận hơn khi xu hướng tiếp diễn. Ví dụ: có thể vào 50% vị thế sau khi tín hiệu ban đầu được xác nhận, sau đó tăng thêm phần vị thế còn lại khi giá tiếp tục xác nhận xu hướng.

Cơ chế lọc thời gian có thể thông minh hơn, phân tích dữ liệu lịch sử để xác định khung thời gian giao dịch tối ưu và điều chỉnh động theo sự thay đổi của điều kiện thị trường. Đồng thời có thể xem xét thêm cơ chế tránh thời điểm công bố dữ liệu kinh tế quan trọng, giảm thiểu tác động từ các cú sốc cơ bản.

Cuối cùng, khuyến nghị thêm cơ chế đánh giá cường độ xu hướng, trong thị trường xu hướng mạnh nới lỏng điều kiện vào lệnh phù hợp, trong thị trường xu hướng yếu hoặc dao động nâng cao ngưỡng vào lệnh, giúp chiến lược tự điều chỉnh thích ứng.

Tổng kết

Chiến lược hồi quy trung bình hai chiều dựa trên giao cắt EMA-RSI ngắn hạn đã xây dựng một khung giao dịch ngắn hạn tương đối hoàn chỉnh thông qua việc kết hợp giao cắt đường trung bình động và xác nhận động lượng chỉ báo. Chiến lược thể hiện xuất sắc trong việc tạo tín hiệu, kiểm soát rủi ro và hiệu quả thực hiện, đặc biệt phù hợp để thực hiện giao dịch tần suất cao trong các khung thị trường sôi động. Thiết lập tỷ lệ rủi ro-lợi nhuận cố định đảm bảo khả năng sinh lời dài hạn của chiến lược, trong khi cơ chế giao dịch hai chiều nâng cao khả năng thích ứng với thị trường.

Tuy nhiên, chiến lược vẫn còn dư địa cải thiện về tham số cố định, khả năng thích ứng thị trường và tinh chỉnh kiểm soát rủi ro. Thông qua việc đưa vào cơ chế thích ứng, tối ưu hóa logic cắt lỗ/chốt lời, hoàn thiện hệ thống xác nhận tín hiệu và các biện pháp cải tiến khác, có thể nâng cao đáng kể hiệu suất tổng thể và khả năng thích ứng thị trường của chiến lược.

Đối với các nhà giao dịch sử dụng chiến lược này, khuyến nghị tiến hành backtest lịch sử đầy đủ và giao dịch mô phỏng trước khi áp dụng thực tế, tối ưu hóa và điều chỉnh tham số dựa trên sản phẩm giao dịch cụ thể và môi trường thị trường. Đồng thời, cần theo dõi chặt chẽ hiệu suất của chiến lược trong các điều kiện thị trường khác nhau, kịp thời điều chỉnh và hoàn thiện cài đặt chiến lược, đảm bảo chiến lược có thể duy trì khả năng sinh lời ổn định trong nhiều môi trường thị trường khác nhau.

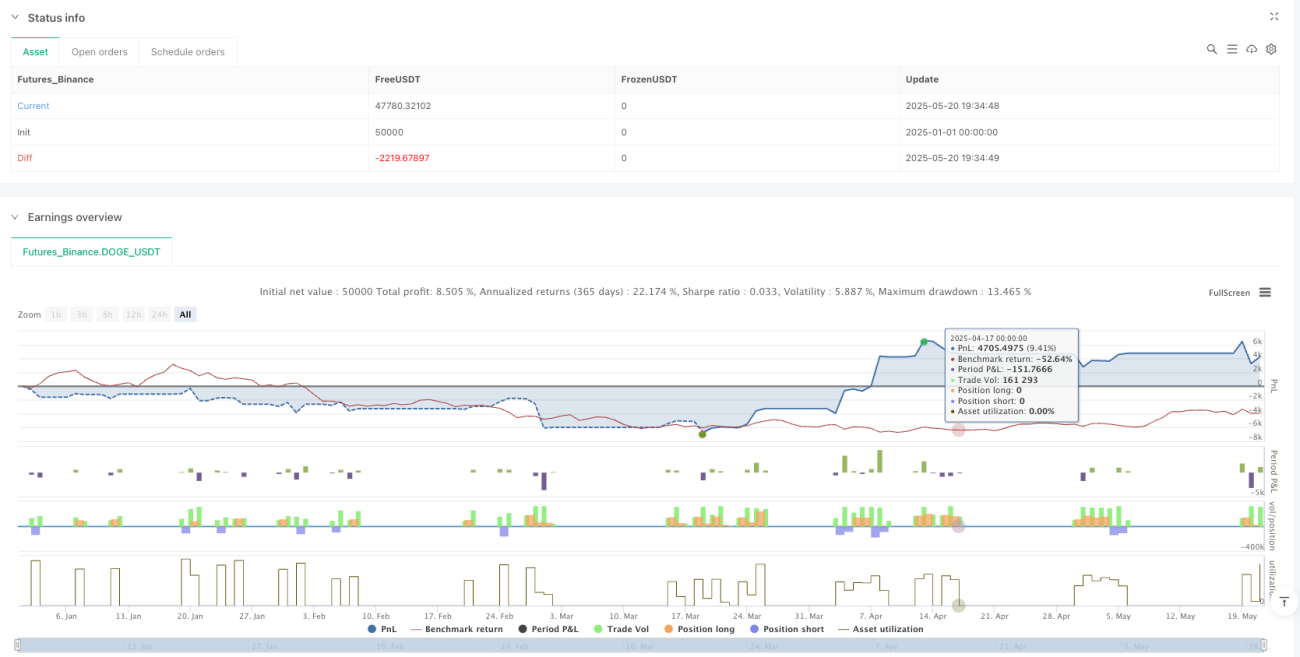

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1