Chiến lược động lượng phá vỡ vùng dựa trên phiên giao dịch và quản lý rủi ro động

Tổng quan

Chiến lược này là một chiến lược breakout theo khung giờ giao dịch cụ thể, chủ yếu nhắm vào các giao dịch breakout dựa trên biên độ giá hình thành trong khung giờ giao dịch đã xác định. Chiến lược kết hợp phân tích khung giờ, breakout động lượng, bộ lọc đường trung bình động và hệ thống quản lý rủi ro tinh vi, nhằm nắm bắt cơ hội giao dịch khi thị trường chuyển từ trạng thái biến động thấp sang biến động cao. Chiến lược đặc biệt chú trọng đến các mức cao/thấp được thiết lập trong khung giờ giao dịch định sẵn (ví dụ: phiên Á, phiên Âu hoặc phiên Mỹ) và vào lệnh khi giá phá vỡ các mức quan trọng này.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược dựa trên sự phá vỡ các mức hỗ trợ và kháng cự được thiết lập trong một khung giờ cụ thể. Logic thực thi cụ thể như sau:

-

Định nghĩa khung giờ và hình thành biên độ: Chiến lược cho phép người dùng xác định khung giờ giao dịch cụ thể (dựa trên giờ UAE, tức GMT+4). Trong khung giờ đó, hệ thống sẽ liên tục theo dõi và cập nhật mức giá cao nhất và thấp nhất, tạo thành biên độ giao dịch.

-

Xác định điều kiện breakout:

- Điều kiện Long: Giá đóng cửa cao hơn mức cao nhất trong khung giờ.

- Điều kiện Short: Giá đóng cửa thấp hơn mức thấp nhất trong khung giờ.

-

Bộ lọc đường trung bình động: Chiến lược cung cấp cơ chế lọc đường trung bình động tùy chọn, có thể là đường EMA (Exponential Moving Average) hoặc SMA (Simple Moving Average). Khi được kích hoạt, hệ thống yêu cầu:

- Giao dịch Long: Giá phải nằm trên đường trung bình động.

- Giao dịch Short: Giá phải nằm dưới đường trung bình động.

Bộ lọc này nhằm đảm bảo hướng giao dịch phù hợp với xu hướng tổng thể.

-

Cài đặt quản lý rủi ro:

- Cài đặt Stop Loss (SL) có hai lựa chọn:

- Dựa trên mức cao/thấp: SL cho Long đặt tại mức thấp của khung giờ, SL cho Short đặt tại mức cao của khung giờ.

- Dựa trên phạm vi trung bình: SL đặt tại điểm giữa của biên độ giá trong khung giờ.

- Mức SL được điều chỉnh thêm để tính đến chênh lệch spread.

- Take Profit (TP) được tính dựa trên tỷ lệ risk:reward đã định trước.

- Chức năng đưa về hòa vốn (breakeven): khi giao dịch đạt đến mức risk:reward cụ thể, SL sẽ được di chuyển.

- Cài đặt Stop Loss (SL) có hai lựa chọn:

-

Quản lý giao dịch:

- Giới hạn số lượng giao dịch tối đa mỗi ngày.

- Đặt lại bộ đếm và giá trị biên độ khi bắt đầu mỗi phiên.

- Kết thúc theo dõi phiên khi phiên kết thúc.

Thiết kế chiến lược này dựa trên nguyên lý thị trường có xu hướng tích lũy năng lượng trong các giai đoạn biến động thấp, sau đó bùng nổ khi phá vỡ các mức giá quan trọng. Bằng cách chờ đợi xác nhận đóng cửa breakout, chiến lược cố gắng giảm thiểu rủi ro breakout giả, và bộ lọc đường trung bình động tùy chọn giúp tăng cường độ tin cậy của tín hiệu.

Lợi thế của chiến lược

Phân tích code triển khai của chiến lược, chúng ta có thể tổng kết một số lợi thế chính sau:

-

Vào lệnh khách quan dựa trên cấu trúc thị trường: Chiến lược sử dụng biên độ giá hình thành trong khung giờ như một phản ánh khách quan của cấu trúc thị trường, thay vì dựa trên đánh giá chủ quan hoặc tham số cố định. Điều này giúp chiến lược thích ứng với các điều kiện thị trường và biến động khác nhau.

-

Cài đặt khung giờ linh hoạt: Người dùng có thể điều chỉnh khung giờ giao dịch dựa trên đặc điểm của từng thị trường và phong cách giao dịch cá nhân, giúp chiến lược có thể áp dụng cho nhiều thị trường và múi giờ khác nhau.

-

Cơ chế lọc nhiều lớp: Bằng cách kết hợp breakout biên độ và bộ lọc đường trung bình động, chiến lược cải thiện đáng kể chất lượng tín hiệu, giảm khả năng breakout giả. Đặc biệt trong thị trường xu hướng, bộ lọc đường trung bình động có thể ngăn chặn giao dịch ngược xu hướng.

-

Quản lý rủi ro tinh vi:

- Cài đặt stop loss động dựa trên biến động thực tế của thị trường.

- Tỷ lệ risk:reward định trước đảm bảo quản lý giao dịch nhất quán.

- Chức năng hòa vốn giảm xác suất giao dịch thua lỗ.

- Giới hạn giao dịch ngăn chặn giao dịch quá mức và tích lũy rủi ro.

-

Khả năng thích ứng cao: Các tham số của chiến lược có thể điều chỉnh rộng rãi, phù hợp với nhiều khung thời gian, thị trường và loại tài sản khác nhau. Loại đường trung bình động, độ dài, tỷ lệ risk:reward và các tham số quan trọng khác đều có thể được tối ưu hóa cho các điều kiện cụ thể.

-

Dễ dàng theo dõi và tối ưu hóa: Code triển khai bao gồm các yếu tố trực quan rõ ràng (ví dụ: biểu diễn đồ họa của mức cao/thấp trong biên độ và đường trung bình động) và các điều kiện cảnh báo, thuận tiện cho việc theo dõi và tối ưu hóa sau này.

Rủi ro của chiến lược

Mặc dù chiến lược có nhiều lợi thế, nhưng cũng tồn tại một số rủi ro cố hữu và khiếm khuyết tiềm ẩn:

-

Rủi ro tín hiệu breakout giả: Thị trường thường xuyên xảy ra breakout giả, tức giá phá vỡ biên độ trong thời gian ngắn rồi nhanh chóng quay đầu. Mặc dù chiến lược sử dụng xác nhận đóng cửa và bộ lọc đường trung bình động tùy chọn để giảm thiểu rủi ro này, nhưng vẫn không thể loại bỏ hoàn toàn.

- Giải pháp: Có thể cân nhắc thêm các chỉ báo xác nhận bổ sung, như breakout khối lượng hoặc bộ lọc biến động, hoặc yêu cầu giá duy trì sau breakout trong một khoảng thời gian nhất định.

-

Phụ thuộc vào khung giờ: Hiệu quả của chiến lược phụ thuộc rất nhiều vào đặc điểm của khung giờ đã chọn. Nếu khung giờ được chọn không hình thành biên độ giá có ý nghĩa một cách nhất quán, hiệu suất của chiến lược có thể bị ảnh hưởng.

- Giải pháp: Thực hiện phân tích khung giờ chi tiết cho từng thị trường và tài sản, xác định khung giờ nào có khả năng hình thành biên độ giao dịch hiệu quả nhất.

-

Rủi ro cài đặt stop loss: Trong thị trường biến động cao, stop loss dựa trên mức cao/thấp của khung giờ có thể quá rộng, dẫn đến rủi ro lớn; trong khi ở thị trường biến động thấp, stop loss có thể quá hẹp, dẫn đến bị kích hoạt không cần thiết.

- Giải pháp: Triển khai điều chỉnh stop loss động dựa trên biến động, hoặc thêm giới hạn biên độ stop loss tối thiểu/tối đa.

-

Vấn đề với tỷ lệ risk:reward cố định: Tỷ lệ risk:reward cố định có thể không tối ưu trong mọi điều kiện thị trường. Trong thị trường xu hướng mạnh, tỷ lệ risk:reward cao hơn có thể phù hợp hơn, trong khi ở thị trường đi ngang, tỷ lệ thấp hơn có thể thích hợp hơn.

- Giải pháp: Cân nhắc triển khai tỷ lệ risk:reward thích ứng dựa trên điều kiện thị trường (ví dụ: biến động hoặc cường độ xu hướng).

-

Thiếu khả năng thích ứng với môi trường thị trường: Chiến lược không có cơ chế rõ ràng để phân biệt các môi trường thị trường khác nhau (ví dụ: thị trường xu hướng so với thị trường đi ngang), có thể tạo ra tín hiệu trong các điều kiện thị trường không phù hợp với chiến lược breakout.

- Giải pháp: Thêm bộ lọc môi trường thị trường, chẳng hạn như chỉ báo cường độ xu hướng hoặc phân tích biến động, để điều chỉnh hoặc vô hiệu hóa chiến lược trong các điều kiện bất lợi.

-

Giới hạn tần suất giao dịch: Mặc dù giới hạn số lượng giao dịch hàng ngày có thể ngăn chặn giao dịch quá mức, nhưng cũng có thể bỏ lỡ các tín hiệu hiệu quả, đặc biệt trong những ngày biến động cao.

- Giải pháp: Cân nhắc triển khai kiểm soát tần suất giao dịch thông minh hơn, chẳng hạn như giới hạn thích ứng dựa trên biến động thị trường hoặc tỷ lệ thành công của các giao dịch trước đó.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích sâu code của chiến lược, dưới đây là một số hướng tối ưu hóa tiềm năng:

-

Cài đặt khung giờ thích ứng:

- Chiến lược hiện tại sử dụng thời gian bắt đầu và kết thúc khung giờ cố định. Một cải tiến có giá trị là triển khai nhận dạng khung giờ thích ứng, tự động xác định cài đặt khung giờ tối ưu dựa trên mô hình biến động lịch sử.

- Tối ưu hóa này sẽ giúp chiến lược thích ứng với các mô hình mùa vụ khác nhau của thị trường và đặc điểm biến động thay đổi theo thời gian.

-

Xác nhận breakout cải tiến:

- Thêm yêu cầu xác nhận khối lượng, đảm bảo breakout đi kèm với sự gia tăng đáng kể về khối lượng giao dịch.

- Triển khai ngưỡng breakout động, điều chỉnh biên độ breakout yêu cầu dựa trên biến động gần đây.

- Thêm xác nhận hành động giá, chẳng hạn như yêu cầu các mô hình nến cụ thể xuất hiện sau breakout.

- Những cải tiến này có thể giảm đáng kể các giao dịch breakout giả, cải thiện lợi nhuận tổng thể.

-

Quản lý rủi ro động:

- Điều chỉnh tỷ lệ risk:reward dựa trên biến động thị trường.

- Triển khai quản lý rủi ro đuôi phức tạp hơn, chẳng hạn như cài đặt chốt lời một phần dựa trên điều kiện thị trường.

- Thêm stop loss dựa trên thời gian, đóng các giao dịch không phát triển trong thời gian dài.

- Những tối ưu hóa này có thể cải thiện đáng kể lợi nhuận điều chỉnh rủi ro của chiến lược.

-

Bộ lọc môi trường thị trường:

- Triển khai hệ thống phân loại môi trường thị trường, phân biệt trạng thái xu hướng, đi ngang và chuyển tiếp.

- Điều chỉnh tham số chiến lược hoặc bật/tắt chiến lược hoàn toàn dựa trên môi trường thị trường được xác định.

- Thêm bộ lọc dựa trên biến động, điều chỉnh hoặc tạm dừng giao dịch trong các giai đoạn biến động bất thường cao.

- Tối ưu hóa này rất quan trọng để tránh giao dịch trong các điều kiện bất lợi, có thể cải thiện đáng kể hiệu suất dài hạn.

-

Phân tích đa khung thời gian:

- Tích hợp thông tin xu hướng từ khung thời gian cao hơn để đảm bảo hướng giao dịch phù hợp với xu hướng lớn hơn.

- Sử dụng hành động giá từ khung thời gian thấp hơn để tối ưu hóa điểm vào lệnh chính xác.

- Tối ưu hóa này có thể cải thiện độ chính xác khi vào lệnh và tỷ lệ thành công tổng thể.

-

Tăng cường học máy:

- Sử dụng các thuật toán học máy để tối ưu hóa tham số chiến lược.

- Triển khai hệ thống nhận dạng mẫu hình để xác định các thiết lập breakout có khả năng thành công cao nhất.

- Phát triển mô hình dự đoán để ước tính xác suất thành công của một breakout cụ thể.

- Những tối ưu hóa tiên tiến này có thể nâng chiến lược lên một tầm cao mới, tận dụng những hiểu biết dựa trên dữ liệu để tăng cường phân tích kỹ thuật truyền thống.

Tổng kết

Chiến lược breakout động lượng theo khung giờ giao dịch là một hệ thống giao dịch toàn diện, kết hợp các yếu tố phân tích khung giờ, breakout giá, xác nhận xu hướng và quản lý rủi ro. Lợi thế cốt lõi của nó nằm ở việc xác định điểm vào lệnh dựa trên cấu trúc thị trường khách quan và cơ chế kiểm soát rủi ro tinh vi.

Chiến lược này đặc biệt phù hợp với các thị trường có đặc điểm khung giờ giao dịch rõ ràng, chẳng hạn như thị trường ngoại hối và các chỉ số toàn cầu có tính chất khu vực theo giờ. Bằng cách xác định các mức giá quan trọng và chờ đợi breakout xác nhận, chiến lược cố gắng nắm bắt sự chuyển đổi của giá từ giai đoạn tích lũy sang di chuyển có hướng.

Mặc dù tồn tại những thách thức như rủi ro breakout giả và sự phụ thuộc vào khung giờ, nhưng thông qua các hướng tối ưu hóa được đề xuất như cài đặt tham số thích ứng, xác nhận breakout cải tiến và quản lý rủi ro động, những rủi ro này có thể được quản lý hiệu quả.

Tính linh hoạt và khả năng tùy chỉnh của chiến lược khiến nó phù hợp với nhiều phong cách giao dịch và điều kiện thị trường khác nhau. Cho dù là nhà giao dịch trong ngày tìm cách tận dụng biến động của khung giờ cụ thể, hay nhà giao dịch swing muốn xác định các điểm vào lệnh quan trọng, khuôn khổ này đều cung cấp một nền tảng vững chắc có thể được tùy chỉnh và tối ưu hóa thêm theo nhu cầu cá nhân.

Cuối cùng, hiệu quả của chiến lược sẽ phụ thuộc vào việc tinh chỉnh phù hợp với đặc điểm cụ thể của thị trường và kỷ luật giao dịch nghiêm ngặt. Thông qua giám sát liên tục, backtest và tối ưu hóa, nhà giao dịch có thể nâng cao hơn nữa hiệu suất của chiến lược, biến nó thành một công cụ giao dịch mạnh mẽ.

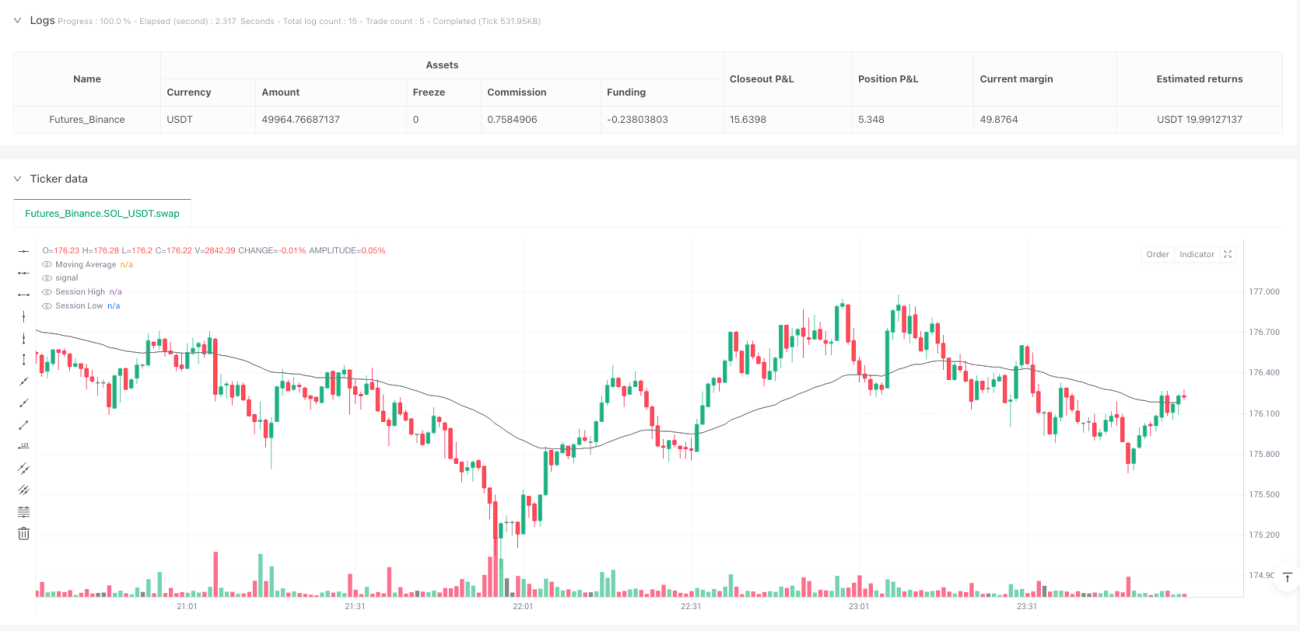

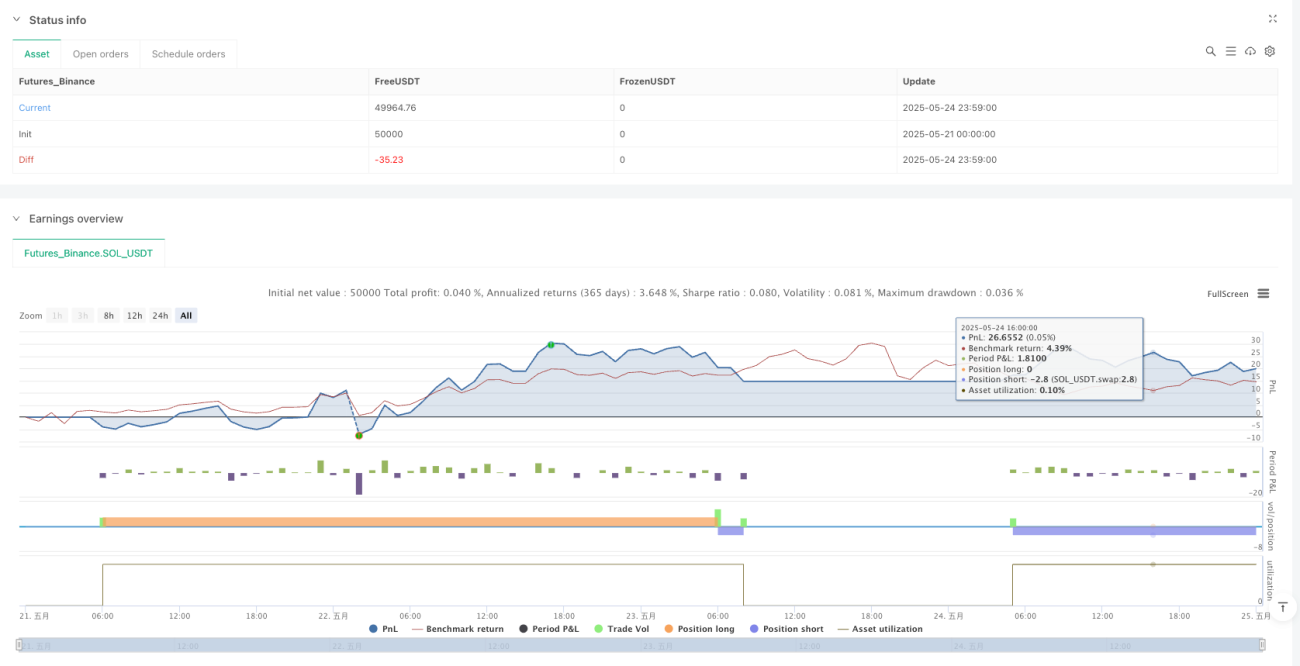

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1