Tổng quan

Chiến lược phá vỡ phạm vi mở cửa nâng cao là một hệ thống giao dịch định lượng dựa trên hành vi giá trong phiên mở cửa thị trường, tập trung vào việc nắm bắt các cơ hội giao dịch từ sự phá vỡ phạm vi giá hình thành sau khi mở cửa. Chiến lược này dựa trên phạm vi giá được hình thành từ nến 5 phút đầu tiên sau khi thị trường mở cửa lúc 9:30, kết hợp với xác nhận khối lượng giao dịch, xác thực mức giá quan trọng và cơ chế kiểm tra lại, tạo thành một hệ thống giao dịch sàng lọc nhiều lớp. Chiến lược áp dụng một khuôn khổ quản lý rủi ro rõ ràng, kiểm soát mức dừng lỗ và chốt lời của mỗi giao dịch thông qua tỷ lệ rủi ro/lợi nhuận được xác định trước, từ đó đảm bảo tính hệ thống và kỷ luật của giao dịch. Chiến lược này đặc biệt phù hợp với các thị trường có biến động lớn và các sản phẩm giao dịch có đặc điểm mở cửa rõ rệt, cho phép nắm bắt hiệu quả các cơ hội xu hướng trong phiên sáng.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này dựa trên phạm vi giá được hình thành từ nến 5 phút đầu tiên sau khi mở cửa thị trường (Opening Range) làm điểm tham chiếu chính. Logic thực thi cụ thể như sau:

- Định nghĩa phạm vi mở cửa: Hệ thống tự động nhận dạng nến trong khoảng thời gian 9:30-9:35, ghi nhận giá cao nhất và thấp nhất của nó, tạo thành phạm vi mở cửa trong ngày.

- Tạo tín hiệu phá vỡ: Khi giá lần đầu tiên phá vỡ ranh trên hoặc ranh dưới của phạm vi mở cửa, hệ thống sẽ đánh dấu hướng giao dịch tiềm năng.

- Xác nhận kiểm tra lại (retest): Hệ thống chờ giá sau khi phá vỡ quay lại kiểm tra ranh giới phạm vi mở cửa, bước này lọc ra các phá vỡ giả.

- Xác nhận khối lượng: Giao dịch được thực hiện yêu cầu khối lượng vượt quá bội số định trước của khối lượng trung bình trong ngày, đảm bảo có đủ sự tham gia của thị trường để hỗ trợ phá vỡ.

- Xác thực mức giá quan trọng: Hệ thống kiểm tra xem phạm vi mở cửa có đủ khoảng cách so với đỉnh hoặc đáy của phiên giao dịch trước hay không, để tránh giao dịch gần các vùng kháng cự hoặc hỗ trợ quan trọng.

- Thực hiện vào lệnh: Khi tất cả các điều kiện được đáp ứng, hệ thống vào lệnh khi giá xác nhận hướng phá vỡ sau khi kiểm tra lại.

- Quản lý rủi ro: Hệ thống tự động đặt lệnh dừng lỗ ở phía đối diện của phạm vi mở cửa (nếu phá vỡ ranh trên mua lên, dừng lỗ đặt dưới ranh dưới; nếu phá vỡ ranh dưới bán xuống, dừng lỗ đặt trên ranh trên) và tính toán vị trí chốt lời dựa trên tỷ lệ rủi ro/lợi nhuận định trước.

Toàn bộ logic chiến lược nhấn mạnh tầm quan trọng của "xác nhận", thông qua cơ chế lọc nhiều lớp giúp nâng cao chất lượng tín hiệu giao dịch, đồng thời sử dụng phương pháp có hệ thống để quản lý rủi ro.

Ưu điểm của chiến lược

- Nắm bắt xu hướng xác suất cao: Phá vỡ phạm vi mở cửa thường đại diện cho việc xác lập hướng giao dịch trong ngày, chiến lược này thông qua cơ chế xác nhận nhiều lớp, nắm bắt hiệu quả xu hướng xác suất cao này.

- Phân tích kết hợp giá và khối lượng: Chiến lược không chỉ chú trọng đến phá vỡ giá mà còn yêu cầu khối lượng đi kèm, tránh các phá vỡ giả trong môi trường thanh khoản thấp.

- Quản lý rủi ro có hệ thống: Tỷ lệ rủi ro/lợi nhuận và cơ chế dừng lỗ được xác định trước đảm bảo rủi ro của mỗi giao dịch có thể kiểm soát, ngăn ngừa các quyết định cảm tính.

- Nhận dạng thông minh mức giá quan trọng: Bằng cách so sánh phạm vi mở cửa với đỉnh/đáy của phiên trước, chiến lược có thể tránh các vùng kháng cự hoặc hỗ trợ quan trọng, giảm xác suất giao dịch ở vị trí bất lợi.

- Cơ chế xác nhận kiểm tra lại: Yêu cầu giá quay lại sau khi phá vỡ, cơ chế này lọc hiệu quả nhiều tín hiệu phá vỡ giả, nâng cao tỷ lệ thắng của giao dịch.

- Tính linh hoạt của giao dịch trong ngày: Chiến lược tập trung vào khung giờ mở cửa, chu kỳ giao dịch ngắn, hiệu quả sử dụng vốn cao, phù hợp với nhà giao dịch trong ngày.

- Tích hợp hệ thống cảnh báo: Chiến lược được tích hợp chức năng cảnh báo tín hiệu giao dịch, giúp nhà giao dịch theo dõi các cơ hội tiềm năng theo thời gian thực, nâng cao tính thực tiễn của chiến lược.

Rủi ro của chiến lược

- Rủi ro đảo chiều nhanh: Khung giờ mở cửa thị trường có biến động lớn, đôi khi xảy ra đảo chiều nhanh sau phá vỡ giả, mặc dù có cơ chế xác nhận kiểm tra lại, vẫn có thể đối mặt với rủi ro này. Giải pháp là cân nhắc thêm các chỉ báo xác nhận bổ sung hoặc kéo dài thời gian quan sát.

- Rủi ro giao dịch quá mức: Trong môi trường biến động cao, hệ thống có thể tạo ra quá nhiều tín hiệu giao dịch. Khuyến nghị kiểm soát bằng cách thêm điều kiện lọc hoặc giới hạn số lần giao dịch trong ngày.

- Rủi ro thanh khoản: Mặc dù chiến lược yêu cầu xác nhận khối lượng, nhưng trong một số sản phẩm giao dịch hoặc điều kiện thị trường đặc biệt, khối lượng có thể đột ngột cạn kiệt, dẫn đến không thể thoát lệnh ở mức giá dự kiến. Có thể thêm chỉ báo giám sát thanh khoản.

- Rủi ro trượt giá khi dừng lỗ: Trong các phiên biến động mạnh, lệnh dừng lỗ có thể gặp rủi ro trượt giá. Giải pháp là mở rộng vùng đệm dừng lỗ hoặc cân nhắc sử dụng trailing stop.

- Ảnh hưởng của tin tức quan trọng: Khung giờ mở cửa thường bị ảnh hưởng lớn bởi tin tức tối hôm trước hoặc sáng sớm, có thể gây ra biến động bất thường. Khuyến nghị thận trọng khi sử dụng chiến lược này vào ngày có dữ liệu kinh tế quan trọng hoặc tin tức doanh nghiệp.

- Quá phù hợp tham số: Tối ưu hóa quá mức tham số chiến lược có thể dẫn đến quá phù hợp với dữ liệu lịch sử. Khuyến nghị sử dụng kiểm tra hướng tới (forward test) hoặc kiểm tra chéo thị trường để xác thực độ vững chắc của tham số.

- Hạn chế thích ứng thị trường: Chiến lược này chủ yếu nhắm vào các thị trường có thời gian mở cửa rõ ràng và biến động mở cửa lớn, có thể kém hiệu quả ở các thị trường biến động thấp hoặc giao dịch liên tục. Cần đánh giá đặc điểm thị trường mục tiêu trước khi sử dụng.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tỷ lệ rủi ro/lợi nhuận động: Chiến lược hiện tại sử dụng tỷ lệ rủi ro/lợi nhuận cố định, có thể cân nhắc điều chỉnh tham số này dựa trên độ biến động thị trường hoặc hiệu suất thống kê lịch sử, tối ưu hóa tỷ lệ lợi nhuận/rủi ro trong các môi trường thị trường khác nhau.

- Tự động thích ứng độ dài phạm vi mở cửa: Hiện tại chiến lược cố định sử dụng nến 5 phút để xác định phạm vi mở cửa, có thể nghiên cứu tự động điều chỉnh độ dài phạm vi mở cửa dựa trên đặc tính của sản phẩm giao dịch hoặc biến động trong ngày, để thích ứng với các môi trường thị trường khác nhau.

- Xác nhận đa khung thời gian: Thêm phân tích xu hướng ở khung thời gian dài hơn, đảm bảo hướng giao dịch phù hợp với xu hướng lớn hơn, nâng cao tỷ lệ thành công giao dịch.

- Ngưỡng khối lượng thông minh: Thiết kế ngưỡng xác nhận khối lượng dưới dạng tham số tự động thích ứng dựa trên phân bố khối lượng lịch sử, thay vì bội số cố định, để phù hợp với đặc điểm thanh khoản của các thị trường khác nhau.

- Thêm chỉ báo tâm lý thị trường: Tích hợp các chỉ báo biến động, động lượng giá hoặc tâm lý làm điều kiện lọc bổ sung, điều chỉnh chiến lược hoặc tạm dừng giao dịch khi tâm lý thị trường cực đoan.

- Tối ưu hóa thời điểm vào lệnh: Nghiên cứu thời điểm vào lệnh tối ưu, chẳng hạn như vào lệnh ngay sau khi kiểm tra lại hay chờ nến tiếp theo hình thành, để giảm giao dịch nhiễu.

- Chiến lược chốt lời tối ưu: Cân nhắc thực hiện cơ chế chốt lời một phần hoặc trailing stop, để thu được nhiều lợi nhuận hơn khi xu hướng mạnh, thay vì chỉ giới hạn ở mức chốt lời cố định định trước.

- Tích hợp phân tích mùa vụ: Nghiên cứu sự khác biệt về hiệu suất giữa các ngày giao dịch (thứ Hai đến thứ Sáu) hoặc các tháng khác nhau, điều chỉnh tham số chiến lược hoặc tần suất giao dịch phù hợp.

Tổng kết

Chiến lược phá vỡ phạm vi mở cửa nâng cao là một hệ thống giao dịch trong ngày tích hợp cơ chế xác nhận nhiều lớp, thông qua việc nắm bắt sự phá vỡ giá sau khi mở cửa thị trường kết hợp với phân tích đa chiều như khối lượng, mức giá quan trọng và xác nhận kiểm tra lại, nâng cao chất lượng tín hiệu giao dịch. Chiến lược không chỉ chú trọng đến việc tạo tín hiệu vào lệnh, mà còn kiểm soát mức độ rủi ro của mỗi giao dịch thông qua khuôn khổ quản lý rủi ro có hệ thống, thể hiện triết lý cốt lõi của giao dịch định lượng hiện đại.

Mặc dù chiến lược này có logic rõ ràng và nhiều ưu điểm, nhưng nhà giao dịch vẫn cần lưu ý đến các vấn đề tiềm ẩn như thay đổi môi trường thị trường, rủi ro thanh khoản và tối ưu hóa tham số. Thông qua việc giám sát và tối ưu hóa liên tục, đặc biệt là trong việc thiết lập ngưỡng khối lượng, quản lý rủi ro động và cải thiện khả năng thích ứng thị trường, chiến lược này có khả năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

Cuối cùng, để áp dụng thành công chiến lược này, nhà giao dịch cần có hiểu biết sâu sắc về đặc điểm mở cửa của thị trường, kết hợp với khẩu vị rủi ro và nguyên tắc quản lý vốn của bản thân, thực hiện điều chỉnh cá nhân hóa các tham số chiến lược, mới có thể phát huy tối đa lợi thế của nó trong giao dịch trong ngày.

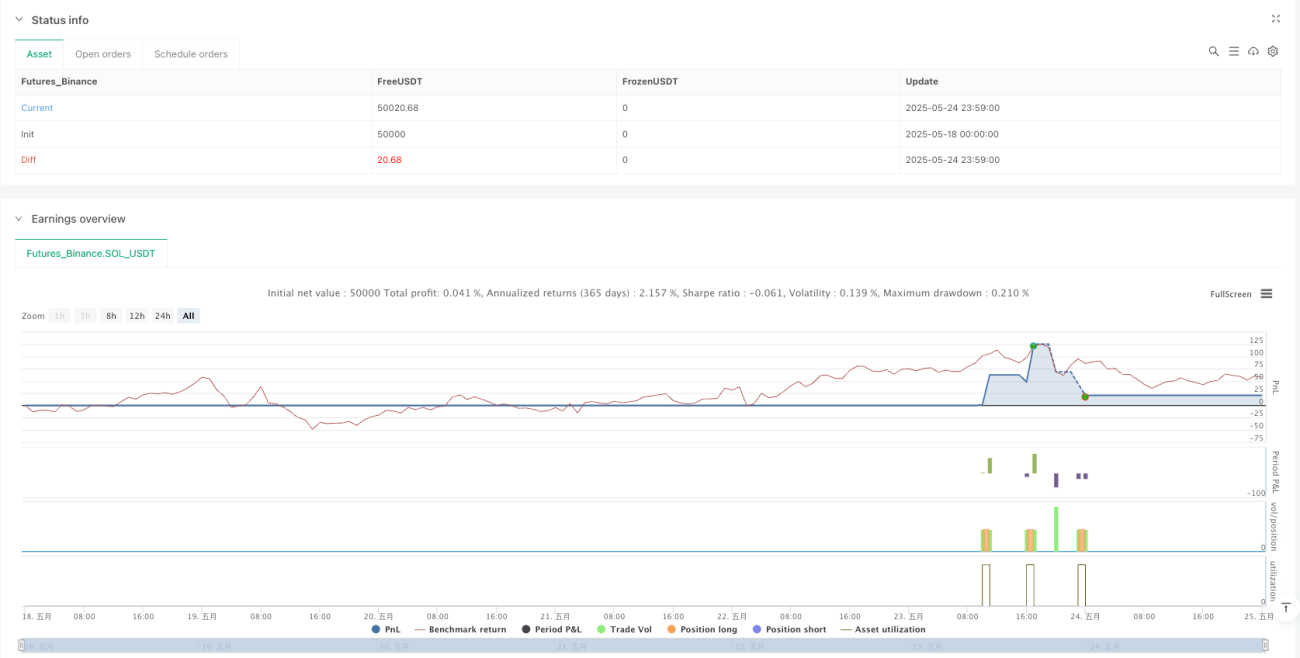

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1