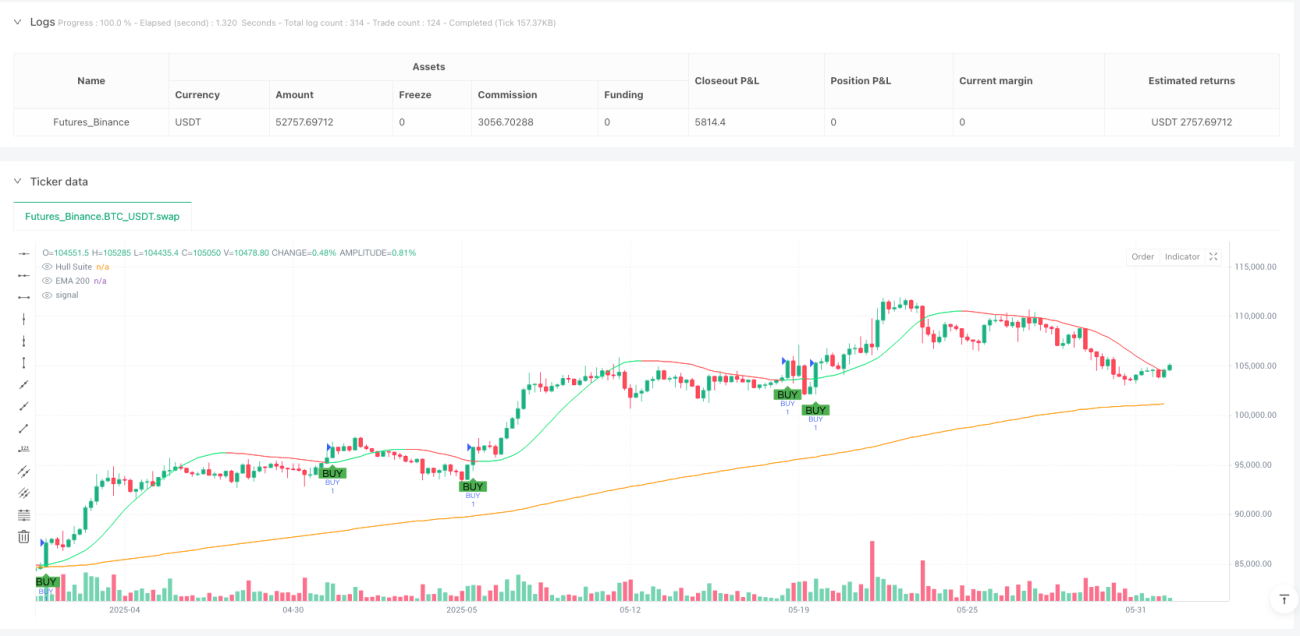

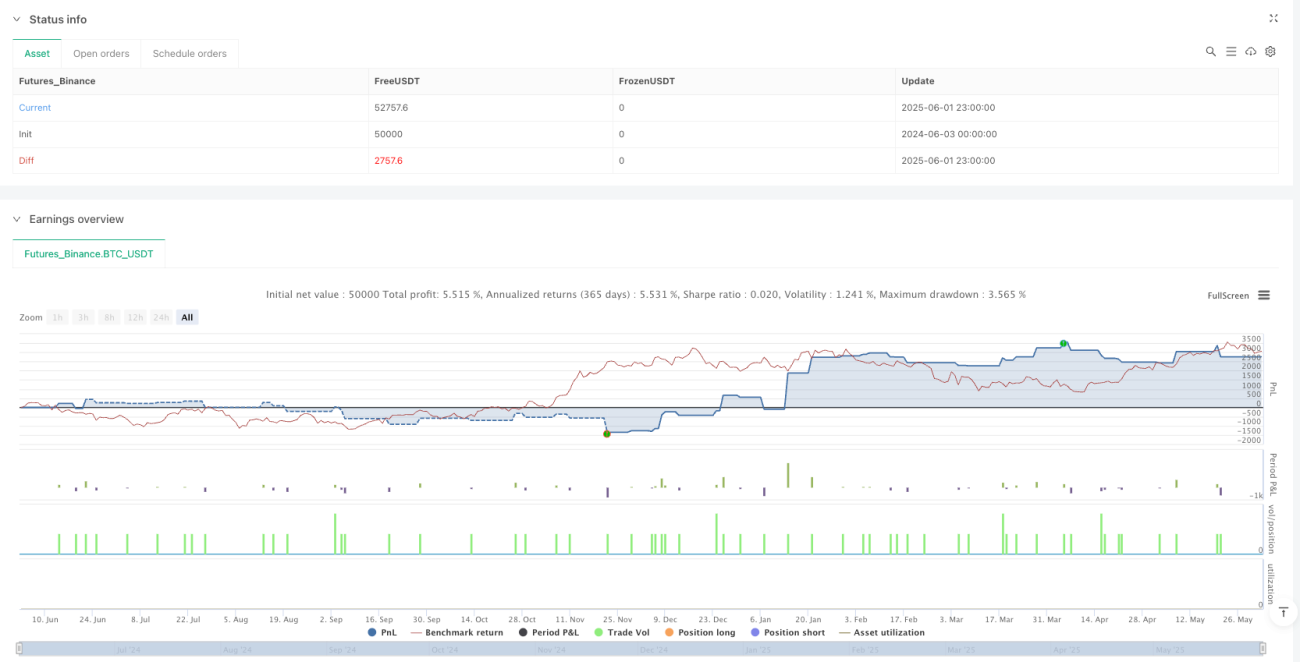

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng tích hợp nhiều lớp chỉ số kỹ thuật để nắm bắt các cơ hội xu hướng liên tục trong thị trường bằng cách kết hợp phán đoán xu hướng dài hạn với xác nhận động lượng ngắn hạn. Chiến lược này đã tích hợp một cách khéo léo ba công cụ phân tích kỹ thuật mạnh mẽ: EMA 200 làm bộ lọc xu hướng dài hạn, Hull Moving Average (HMA) cung cấp chỉ dẫn động lượng trung hạn, và MACD Crossover làm kích hoạt tín hiệu nhập cảnh chính xác.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược này dựa trên nguyên tắc xác nhận xu hướng trên nhiều khung thời gian, hình thành các quyết định giao dịch thông qua việc lọc ba lớp chỉ số:

-

Xác định xu hướng dài hạn: EMA 200 là bộ lọc xu hướng chính, phân chia môi trường thị trường dư thừa. Giá ở trên EMA 200 được coi là môi trường xu hướng tăng, phù hợp để làm nhiều; Giá ở dưới EMA 200 được coi là môi trường xu hướng giảm, phù hợp để làm trống.

-

Nhận dạng động lượng trung bình: Hull Moving Average ((HMA) sử dụng tham số 55 chu kỳ, thông qua phương pháp tính toán độc đáo của nó

ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))Cung cấp phản ứng và hướng dẫn xu hướng nhanh hơn so với trung bình di chuyển truyền thống. -

Trigger tín hiệu ngắn: Các chỉ số MACD ((các tham số 12, 26, 9) với các nốt vàng và nốt chết làm điều kiện kích hoạt giao dịch cuối cùng, đảm bảo tham gia khi động lực thay đổi.

Điều kiện mua được xác định rõ ràng là:

- Giá trên ema 200 (priceAboveEMA = close > ema200)

- HullConditionBuy = close > hull or hull > hullPrev

- MACD Gold Fork xác nhận (macdCrossUp = en.crossover ((macdLine, signalLine))

Bán hàng theo các điều kiện tương tự:

- Giá dưới EMA 200

- Điều kiện Hull được đáp ứng ((giá thấp hơn Hull hoặc Hull đường xuống)

- MACD Dead Fork được xác nhận

Chiến lược này cũng bao gồm các thiết lập dừng lỗ cố định: 10 điểm lợi nhuận, 4 điểm dừng lỗ, thể hiện ý tưởng kiểm soát rủi ro nghiêm ngặt.

Lợi thế chiến lược

-

Hệ thống lọc xác nhận nhiều lớp: Bằng cách yêu cầu xác nhận đồng bộ của ba chỉ số khác nhau, giảm đáng kể tín hiệu giả và tiếng ồn, nâng cao chất lượng giao dịch.

buySignal = priceAboveEMA and hullConditionBuy and macdCrossUpMột trong những cách để làm điều này là sử dụng một hệ thống xác nhận đa dạng. -

Xu hướng và động lựcChiến lược này kết hợp thành công lợi thế của theo dõi xu hướng (EMA 200) và phân tích động lực (Hull và MACD) để xác định hướng của xu hướng lớn và nắm bắt thời điểm nhập cảnh tốt nhất trong xu hướng.

-

Tối ưu hóa tốc độ phản ứngHull Moving Average đã giải quyết các vấn đề về sự chậm trễ của các trung bình di chuyển truyền thống, cung cấp phản ứng nhanh hơn với sự thay đổi xu hướng, trong đó có:

hull = ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))Đây là một tính toán phức tạp để đạt được mục tiêu này. -

Khung quản lý rủi ro rõ ràngCài đặt Stop Loss:

tpPoints = 10VàslPoints = 4.0Các chiến lược này được áp dụng để kiểm soát hiệu quả việc rút tiền trong khi theo đuổi lợi nhuận. -

Thấy tín hiệu giao dịchChiến lược được thông qua:

plotshapeChức năng này thực hiện hiển thị trực quan và trực quan các tín hiệu giao dịch, cải thiện trải nghiệm người dùng và dễ dàng vận hành, giúp các nhà giao dịch nhanh chóng nhận diện các cơ hội giao dịch tiềm năng.

Rủi ro chiến lược

-

Vấn đề trễ tín hiệu: Mặc dù cơ chế xác nhận nhiều lần nâng cao độ tin cậy, nhưng cũng có thể dẫn đến tín hiệu nhập cảnh tương đối chậm, có thể bỏ lỡ một phần lợi nhuận trong thị trường thay đổi nhanh. Đặc biệt là EMA 200 là chỉ số chu kỳ dài, sự chậm trễ của nó là rõ ràng hơn.

-

Hạn chế tham số dừng lỗ cố địnhCác tham số dừng cố định ((10 điểm) và dừng ((4 điểm) được đặt trong mã không có khả năng thích ứng với sự biến động của thị trường, có thể quá lớn hoặc quá nhỏ trong các môi trường biến động khác nhau, không thể tối ưu hóa tỷ lệ lợi nhuận rủi ro.

-

Thị trường bị chấn độngTrong một môi trường thị trường có sự biến động trong khoảng hoặc không có xu hướng rõ ràng, chiến lược có thể tạo ra các tín hiệu sai thường xuyên, dẫn đến tổn thất liên tục. Đây là điểm yếu chung của tất cả các chiến lược theo dõi xu hướng.

-

Tính chất chậm trễ của chỉ sốBa chỉ số được sử dụng trong chiến lược (EMA, Hull, MACD) về cơ bản là các chỉ số chậm trễ, chúng dựa trên tính toán giá lịch sử, không thể dự đoán xu hướng giá trong tương lai và có thể phản ứng chậm khi xu hướng đột ngột đảo ngược.

-

Độ nhạy tham sốHiệu quả của chiến lược phụ thuộc rất nhiều vào các tham số chỉ số được chọn, chẳng hạn như EMA 200 chu kỳ, chu kỳ Hull 55 và tham số MACD ((12,26,9). Các thị trường và khung thời gian khác nhau có thể yêu cầu các thiết lập tham số khác nhau.

Hướng tối ưu hóa chiến lược

-

Cơ chế tự điều chỉnh để ngăn chặn thiệt hại: Thay thế số điểm dừng cố định bằng giá trị động dựa trên ATR (trung bình phạm vi biến động thực tế) hoặc các chỉ số biến động khác để quản lý rủi ro phù hợp hơn với tình trạng thị trường hiện tại. Mã có thể được sửa đổi thành:

atrPeriod = 14 atrMultiplierTP = 2.5 atrMultiplierSL = 1.0 atrValue = ta.atr(atrPeriod) strategy.exit("Dynamic TP/SL", from_entry="BUY", profit=atrValue * atrMultiplierTP, loss=atrValue * atrMultiplierSL) -

Thêm bộ lọc môi trường thị trườngThêm bộ lọc biến động hoặc trạng thái thị trường để tránh giao dịch trong thị trường biến động. Bạn có thể xem xét thêm chỉ số ADX để đánh giá cường độ của xu hướng hoặc sử dụng băng thông Brin để đánh giá trạng thái biến động của thị trường.

-

Tối ưu hóa tham số và thích nghi: Thử nghiệm tối ưu hóa các trung bình di chuyển của Hull và chu kỳ EMA để tìm ra sự kết hợp tham số tốt nhất. Hơn nữa, có thể thực hiện cơ chế điều chỉnh tự điều chỉnh tham số, điều chỉnh tham số theo các điều kiện thị trường khác nhau.

-

Thêm xác nhận số lượng giao dịchTiến hành phân tích khối lượng giao dịch để xác minh cường độ tín hiệu, đảm bảo giao dịch khi có đủ sự tham gia của thị trường, nâng cao chất lượng tín hiệu.

-

Tối ưu hóa quản lý vị trí: Thay đổi từ cách giao dịch số lượng cố định sang quản lý vị trí dựa trên tỷ lệ rủi ro, làm cho lỗ hổng rủi ro cho mỗi giao dịch cân bằng hơn. Mã có thể được sửa đổi để xác định số lượng giao dịch dựa trên khoảng cách dừng lỗ và tỷ lệ rủi ro tài khoản thay vì giá trị cố định.

Tóm tắt

Chiến lược theo dõi xu hướng kết hợp động lực theo nhiều thời gian đã xây dựng một hệ thống giao dịch xác nhận nhiều lớp mạnh mẽ bằng cách tích hợp EMA 200, Hull Moving Average và MACD. Điểm mạnh cốt lõi của chiến lược này là cơ chế lọc nhiều lớp nghiêm ngặt của nó, đảm bảo giao dịch chỉ trong môi trường xu hướng có xác suất cao, giảm hiệu quả nguy cơ tín hiệu giả.

Tuy nhiên, người dùng cần lưu ý đến các vấn đề về sự chậm trễ của chiến lược và giới hạn hiệu suất trong thị trường biến động. Sự ổn định và khả năng thích ứng của chiến lược có thể được tăng cường hơn nữa bằng cách giới thiệu cơ chế dừng lỗ thích ứng, bộ lọc môi trường thị trường và quản lý vị trí tối ưu.

- 1