Tổng quan

Hệ thống giao dịch tần số cao có xu hướng theo xu hướng phá vỡ biến động là một chiến lược giao dịch định lượng kết hợp đột phá biến động thời gian thực và xác nhận xu hướng khung thời gian cao. Hệ thống này được thiết kế để nắm bắt các tình huống phá vỡ có xác suất cao, đặc biệt phù hợp với các thị trường có tính biến động và động lực thường xuyên có đặc điểm bùng nổ. Bằng cách kết hợp nhận dạng biến động của chỉ số ATR với bộ lọc xu hướng EMA khung thời gian cao, chiến lược này có thể xác định hiệu quả các điểm đột phá có cơ hội kiếm lợi nhuận tiềm năng, đồng thời tránh giao dịch trong giai đoạn thu thập chéo.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược bao gồm bốn thành phần quan trọng:

-

Thử nghiệm tăng đột biếnChiến lược sử dụng ATR ((7) để so sánh với đường phẳng của EMA ((14), khi ATR vượt quá 1,5 lần ATR phẳng, thì được coi là biến động đột biến. Cơ chế này đảm bảo rằng chiến lược chỉ kích hoạt tín hiệu khi thị trường thể hiện đủ biến động, có hiệu quả trong việc tránh thị trường thu hẹp có biến động thấp.

-

Bộ lọc xu hướng khung thời gian caoChiến lược: Xác định hướng xu hướng chung bằng cách kiểm tra các khung thời gian cao hơn (chẳng hạn như EMA 200) trong các khung thời gian cao hơn (chẳng hạn như biểu đồ 15 phút khi giao dịch trên biểu đồ 3/5 phút). Khi EMA tăng, nó được coi là xu hướng tăng và khi EMA giảm, nó được coi là xu hướng giảm. Điều này đảm bảo rằng hướng giao dịch phù hợp với động lực thị trường lớn hơn.

-

Cấu trúc đột pháChiến lược này sử dụng một cơ chế xác nhận hành động giá đơn giản nhưng hiệu quả:

- Nhiều đầu: Giá đóng cửa hiện tại cao hơn mức đóng cửa cao nhất trong 2 năm qua

- Blank: Giá đóng cửa hiện tại thấp hơn giá đóng cửa thấp nhất trong 2 năm qua

Điều này sẽ giúp tránh các vụ nổ giả và các vụ nổ sai giữa các khu vực bị rung động.

-

Rủi ro/lợi ích và logic rút lui:

- TP = 1.5 x ATR (có thể cấu hình)

- Stop Loss (SL) = 1.0 x ATR (có thể cấu hình)

Tất cả các điểm xuất phát đều được tính toán dựa trên động lực ATR hiện tại khi giao dịch nhập, đảm bảo điểm dừng lỗ phù hợp với sự biến động hiện tại của thị trường.

Các chiến lược cũng bao gồm các tính năng tăng cường hình ảnh, chẳng hạn như đánh dấu tín hiệu đa không gian, hiển thị màu sắc khu vực xu hướng và hiển thị đường TP / SL, giúp các nhà giao dịch xác minh tín hiệu nhanh hơn, phản hồi hiệu quả hơn và chia sẻ thiết lập giao dịch rõ ràng hơn.

Lợi thế chiến lược

-

Nhập cảnh chính xác dựa trên biến độngThông qua cơ chế phát hiện đột phá tỷ lệ biến động của ATR, chiến lược có thể tập trung vào các tình huống đột phá có tính biến động cao, tránh nhập cảnh trong thời gian biến động thấp, cải thiện đáng kể chất lượng tín hiệu. Cách nhập cảnh dựa trên tỷ lệ biến động này đặc biệt phù hợp để nắm bắt thời điểm tâm trạng thị trường thay đổi nhanh chóng.

-

Phân tích cộng tác nhiều khung thời gianKết hợp với bộ lọc xu hướng khung thời gian cao, chiến lược này có thể đảm bảo hướng giao dịch phù hợp với xu hướng lớn hơn, giúp tăng tỷ lệ thắng đáng kể. Phương pháp "làm theo xu hướng" này giúp tránh nguy cơ giao dịch ngược.

-

Xác định cấu trúc giá: Sử dụng đột phá cấu trúc giá gần đây như một xác nhận bổ sung, tránh các tín hiệu sai mà chỉ đơn thuần dựa vào chỉ số có thể mang lại. Phương pháp phân tích hành vi giá này làm tăng độ tin cậy của điểm vào.

-

Quản lý rủi ro độngCài đặt điểm dừng lỗ dựa trên động thái ATR hiện tại, cho phép quản lý rủi ro thích ứng với sự biến động thực tế của thị trường. Điều này có nghĩa là điểm dừng lỗ sẽ rộng hơn trong thị trường biến động cao, và hẹp hơn trong thị trường biến động thấp, để phù hợp với môi trường thị trường.

-

Chức năng tăng cường thị giácChiến lược cung cấp các tính năng hỗ trợ hình ảnh phong phú, bao gồm các dấu hiệu tín hiệu, màu nền xu hướng và đường TP / SL, cho phép thương nhân hiểu trực quan tình trạng thị trường và cơ hội giao dịch, cải thiện hiệu quả quyết định.

-

Tính linh hoạtCác tham số chiến lược như chu kỳ ATR, độ mịn EMA, ATR threshold multiple, stop loss multiple và nhiều thứ khác có thể được điều chỉnh, cho phép các nhà giao dịch tùy chỉnh tùy theo thị trường và sở thích rủi ro cá nhân khác nhau.

Rủi ro chiến lược

-

Nguy cơ đột phá giả mạoMặc dù có nhiều cơ chế lọc trong chiến lược, thị trường vẫn có thể bị phá vỡ giả tạo, dẫn đến việc dừng lỗ. Giải pháp là tối ưu hóa hơn nữa mức giảm ATR, hoặc thêm các chỉ số xác nhận bổ sung, chẳng hạn như xác nhận phá vỡ khối lượng giao dịch.

-

Rủi ro đảo ngược xu hướng: Xu hướng khung thời gian cao có thể không đủ rõ ràng khi bắt đầu đảo ngược, dẫn đến việc chiến lược tạo ra tín hiệu thua lỗ gần điểm biến đổi xu hướng. Giải pháp là xem xét thêm các chỉ số xu hướng nhạy cảm hơn hoặc các chỉ số động lực để nhận ra sự thay đổi xu hướng sớm hơn.

-

Giới hạn dừng lỗ ATRTrong thị trường có xu hướng mạnh, các lệnh dừng ATR 1,5 lần cố định có thể thoát ra sớm và bỏ lỡ nhiều lợi nhuận hơn. Giải pháp là thực hiện các chiến lược dừng động hoặc phân đoạn, chẳng hạn như theo dõi các lệnh dừng hoặc nhiều lệnh dừng.

-

Rủi ro quá phù hợp của tham số tối ưu hóa: Các tham số chiến lược được tối ưu hóa quá mức có thể dẫn đến chiến lược hoạt động tốt trên dữ liệu lịch sử nhưng không hiệu quả trong thực tế. Sử dụng thử nghiệm độ ổn định giữa các tài sản và các khoảng thời gian và giữ các thiết lập tham số tương đối bảo vệ.

-

Sự phụ thuộc vào môi trường thị trườngPhương pháp này hoạt động tốt nhất trong thị trường có sự biến động đột biến và xu hướng rõ ràng, có thể không có tín hiệu giao dịch trong một thời gian dài trong môi trường ngang dài hoặc biến động thấp. Giải pháp là đưa chiến lược này làm một phần của hệ thống giao dịch lớn hơn hoặc chuyển đổi các chiến lược khác nhau trong các môi trường thị trường khác nhau.

Hướng tối ưu hóa chiến lược

-

Thêm cơ chế xác nhận khối lượng giao dịchSự đột phá của tỷ lệ biến động với sự đột phá của khối lượng giao dịch tổng hợp thường cung cấp tín hiệu đáng tin cậy hơn. Nó được khuyến nghị để thêm các chỉ số khối lượng giao dịch như một điều kiện lọc bổ sung để đảm bảo rằng sự đột phá của giá đi kèm với hoạt động giao dịch tăng lên, điều này có thể làm giảm đáng kể nguy cơ đột phá giả.

-

Thực hiện tham số thích ứngChiến lược hiện tại sử dụng số ATR cố định, bạn có thể xem xét thực hiện các tham số thích ứng dựa trên chu kỳ biến động của thị trường. Ví dụ: tăng ngưỡng ATR trong thị trường biến động cao và giảm ngưỡng trong thị trường biến động thấp để thích ứng với các điều kiện thị trường khác nhau.

-

Thêm bộ lọc thời gianĐối với các loại giao dịch thường xuyên, việc thêm bộ lọc thời gian cụ thể (ví dụ như thời gian giao dịch London / New York cho ngoại hối) có thể cải thiện chất lượng tín hiệu. Điều này là do các thị trường khác nhau có tính chất lưu động và biến động khác nhau trong các thời gian cụ thể.

-

Tăng cường chiến lược rút lui: Có thể thực hiện các chiến lược thoát phức tạp hơn, chẳng hạn như theo dõi dừng lỗ hoặc dừng nhiều cấp để thu được nhiều lợi nhuận hơn trong thị trường có xu hướng mạnh. Ví dụ: khi giá đạt mục tiêu dừng đầu tiên, hãy di chuyển dừng lỗ đến điểm vào để khóa một phần lợi nhuận và để các vị trí còn lại tiếp tục theo xu hướng.

-

Phân tích cấu trúc thị trườngKết hợp hỗ trợ / kháng cự, phân tích mức giá quan trọng và hình dạng biểu đồ, có thể tối ưu hóa điểm vào và thiết lập dừng lỗ. Điều này sẽ làm cho chiến lược phù hợp hơn với các nguyên tắc phân tích kỹ thuật truyền thống và tăng độ chính xác của giao dịch.

-

Đánh dấu sự tăng cường sức khỏe: Đánh giá lại một cách nghiêm ngặt hơn về chiến lược, bao gồm các điều kiện thị trường khác nhau, các khoảng thời gian khác nhau, xem xét tác động của điểm trượt và hoa hồng. Điều này giúp phát hiện các đặc điểm hoạt động của chiến lược trong các môi trường khác nhau, cải thiện sự ổn định của chiến lược.

Tóm tắt

Hệ thống giao dịch tần số cao có xu hướng và có xu hướng biến động là một chiến lược giao dịch tổng hợp kết hợp với phát hiện đột biến biến động, lọc xu hướng khung thời gian cao và xác nhận cấu trúc giá. Thông qua cơ chế lọc nhiều lớp, chiến lược này có thể xác định hiệu quả các trường hợp phá vỡ có khả năng cao, tránh tín hiệu giao dịch chất lượng thấp. Cài đặt dừng lỗ động của nó đảm bảo quản lý rủi ro phù hợp với sự biến động thực tế của thị trường, và các tính năng hỗ trợ hình ảnh phong phú giúp tăng hiệu quả và độ chính xác của quyết định giao dịch.

Chiến lược này đặc biệt phù hợp với các thị trường có tính biến động và động lực có đặc điểm bùng nổ, chẳng hạn như tiền điện tử, cổ phiếu công nghệ và cặp ngoại hối. Mặc dù có một số rủi ro vốn có, chẳng hạn như rủi ro phá vỡ giả mạo và đảo ngược xu hướng, nhưng bằng cách tối ưu hóa và tăng cường hơn nữa, chẳng hạn như tăng xác nhận khối lượng giao dịch, thực hiện tham số thích ứng và cải thiện chiến lược thoát ra, có thể cải thiện đáng kể sức mạnh và khả năng sinh lợi của chiến lược. Cuối cùng, chiến lược này cung cấp cho các nhà giao dịch định lượng một khuôn khổ đáng tin cậy để nắm bắt động lực thị trường và cơ hội phá vỡ.

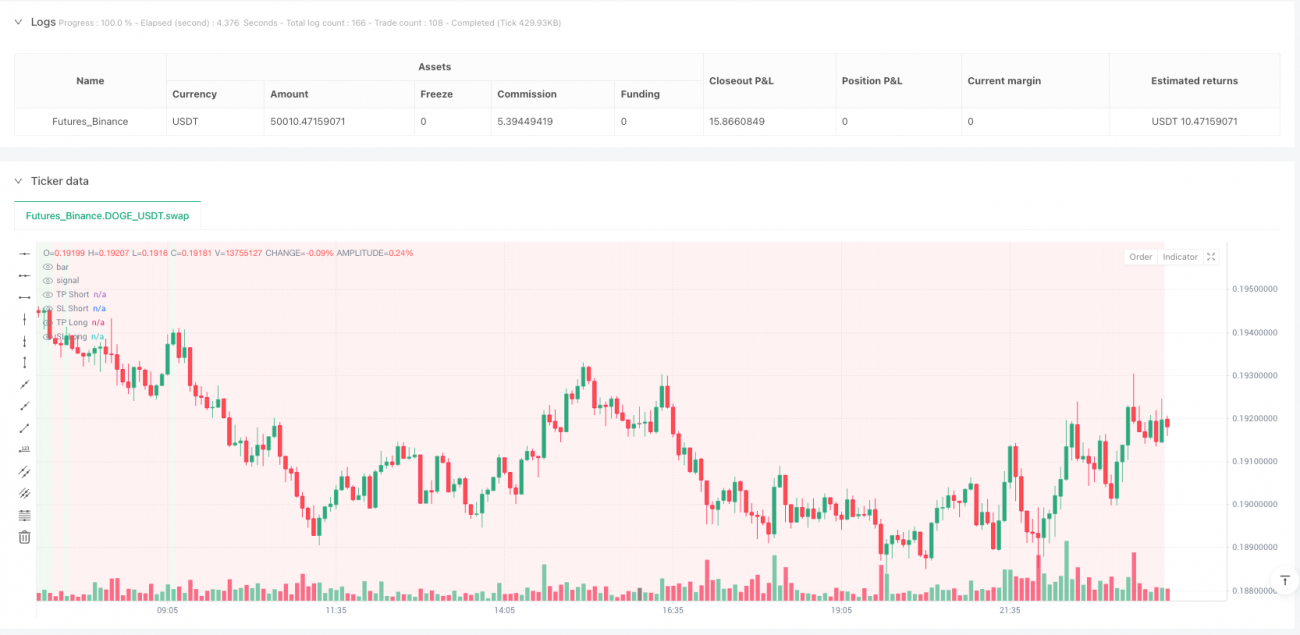

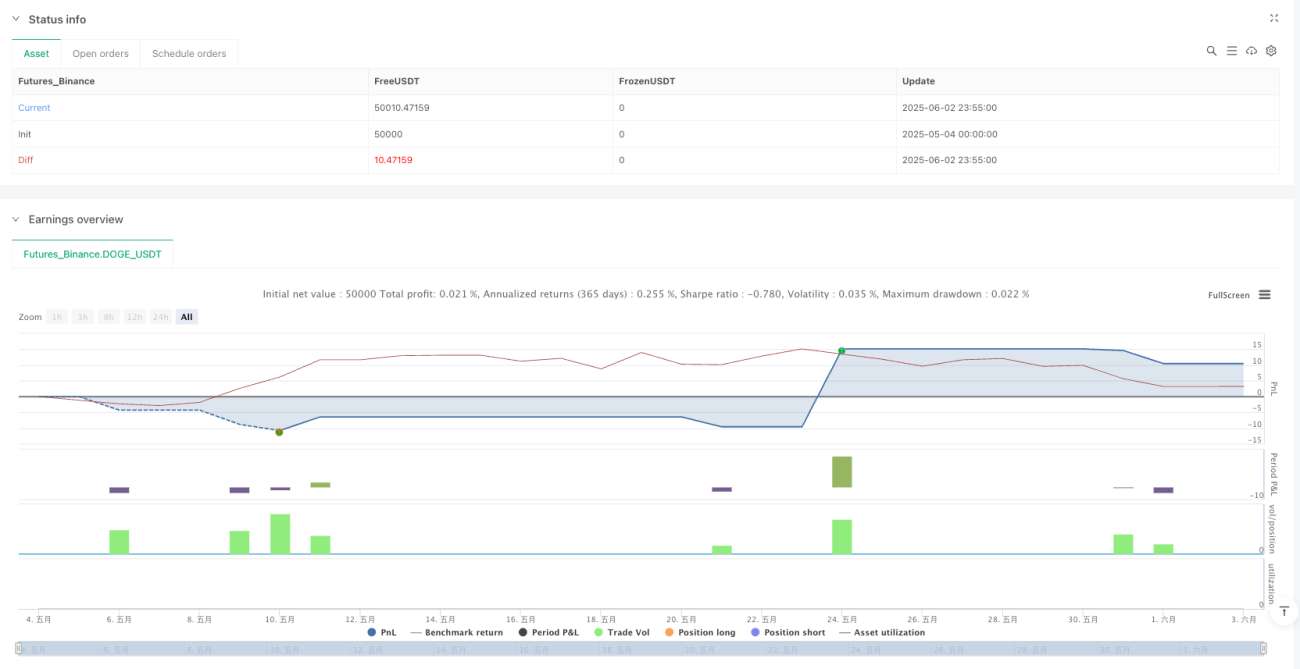

/*backtest

start: 2025-05-04 00:00:00

end: 2025-06-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Volatility Break + Trend Bias Scalper [Enhanced Visuals]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1