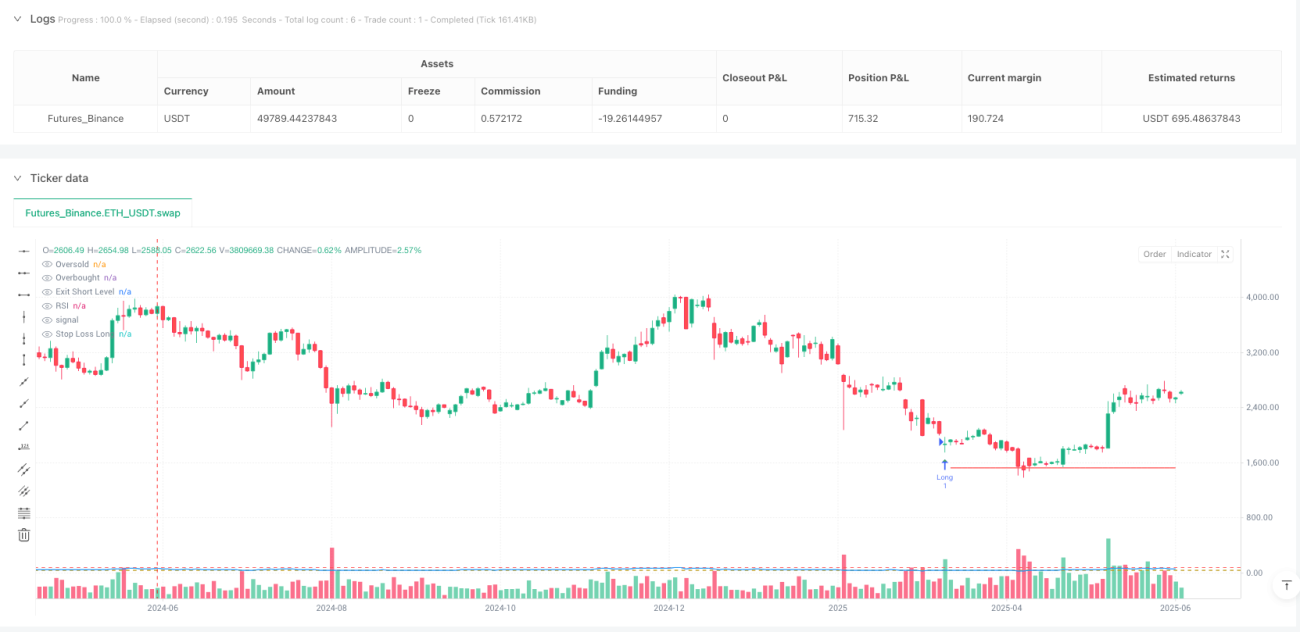

Tổng quan chiến lược

Chiến lược giao dịch đảo chiều tiền thông minh là một chiến lược giao dịch định lượng kết hợp Chỉ số sức mạnh tương đối (RSI) với phát hiện hành vi dòng tiền thông minh. Chiến lược này nhằm xác định các điểm đảo chiều có xác suất cao trong thị trường xu hướng, thông qua các quy tắc vào lệnh và thoát lệnh chặt chẽ, kết hợp với cắt lỗ cứng 20% để quản lý rủi ro hiệu quả. Logic cốt lõi của chiến lược là nắm bắt các cơ hội đảo chiều tiềm năng xảy ra khi thị trường ở trạng thái quá mua hoặc quá bán, đi kèm với khối lượng giao dịch bất thường và mức giá cực trị, thường đại diện cho sự can thiệp của dòng tiền tổ chức (tiền thông minh).

Nguyên lý chiến lược

Thông qua phân tích sâu mã nguồn, nguyên lý của chiến lược có thể được chia thành các phần chính sau:

-

Điều kiện vào lệnh:

- Vào lệnh Long (mua): RSI dưới 38 (trạng thái quá bán), đồng thời thỏa mãn tín hiệu xác nhận "tiền thông minh", tức là xuất hiện nến tăng (giá đóng cửa cao hơn giá mở cửa), khối lượng giao dịch lớn hơn đường trung bình khối lượng 10 kỳ, và giá chạm mức thấp nhất trong 10 cây nến.

- Vào lệnh Short (bán): RSI trên 80 (trạng thái quá mua), đồng thời thỏa mãn tín hiệu xác nhận "tiền thông minh", tức là xuất hiện nến giảm (giá đóng cửa thấp hơn giá mở cửa), khối lượng giao dịch lớn hơn đường trung bình khối lượng 10 kỳ, và giá chạm mức cao nhất trong 10 cây nến.

-

Điều kiện thoát lệnh:

- Thoát lệnh Long: RSI đạt hoặc vượt 70 (bước vào vùng quá mua)

- Thoát lệnh Short: RSI đạt hoặc dưới 40 (chốt lời sớm)

- Cài đặt cắt lỗ: Tất cả các giao dịch đều được đặt cắt lỗ cứng 20%

-

Quản lý vị thế:

- Không cho phép giao dịch chồng lấn (chỉ có thể giữ một vị thế tại cùng một thời điểm)

- Hiển thị đường cắt lỗ trực quan trên biểu đồ (đường màu đỏ)

Chiến lược sử dụng RSI chu kỳ 19 làm chỉ báo chính, kết hợp với khối lượng giao dịch và mức giá cực trị để xác nhận hành vi "tiền thông minh". Sự kết hợp này có thể lọc hiệu quả các tín hiệu phá vỡ giả và đảo chiều giả.

Ưu điểm của chiến lược

Phân tích sâu mã nguồn chiến lược, có thể tóm tắt những ưu điểm nổi bật sau:

-

Khả năng bắt đảo chiều: Chiến lược tập trung vào việc nắm bắt các điểm đảo chiều ở vùng quá mua/quá bán, so với các chiến lược đuổi tăng/giảm, thường có thể vào lệnh với giá tốt hơn.

-

Cơ chế xác nhận tiền thông minh: Thông qua sự kết hợp ba yếu tố xác nhận: hành vi giá (mô hình nến), khối lượng giao dịch bất thường và mức giá cực trị, độ tin cậy của tín hiệu được cải thiện đáng kể, tránh các tín hiệu giả có thể xảy ra nếu chỉ dựa vào chỉ báo RSI.

-

Quản lý rủi ro bất đối xứng: Chiến lược sử dụng tiêu chuẩn thoát lệnh khác nhau cho vị thế Long và Short. Vị thế Long được giữ cho đến khi RSI đạt 70 (hoàn toàn vào vùng quá mua), trong khi vị thế Short được chốt lời sớm khi RSI đạt 40. Thiết kế bất đối xứng này phù hợp với quy luật chung của thị trường "tăng chậm, giảm nhanh".

-

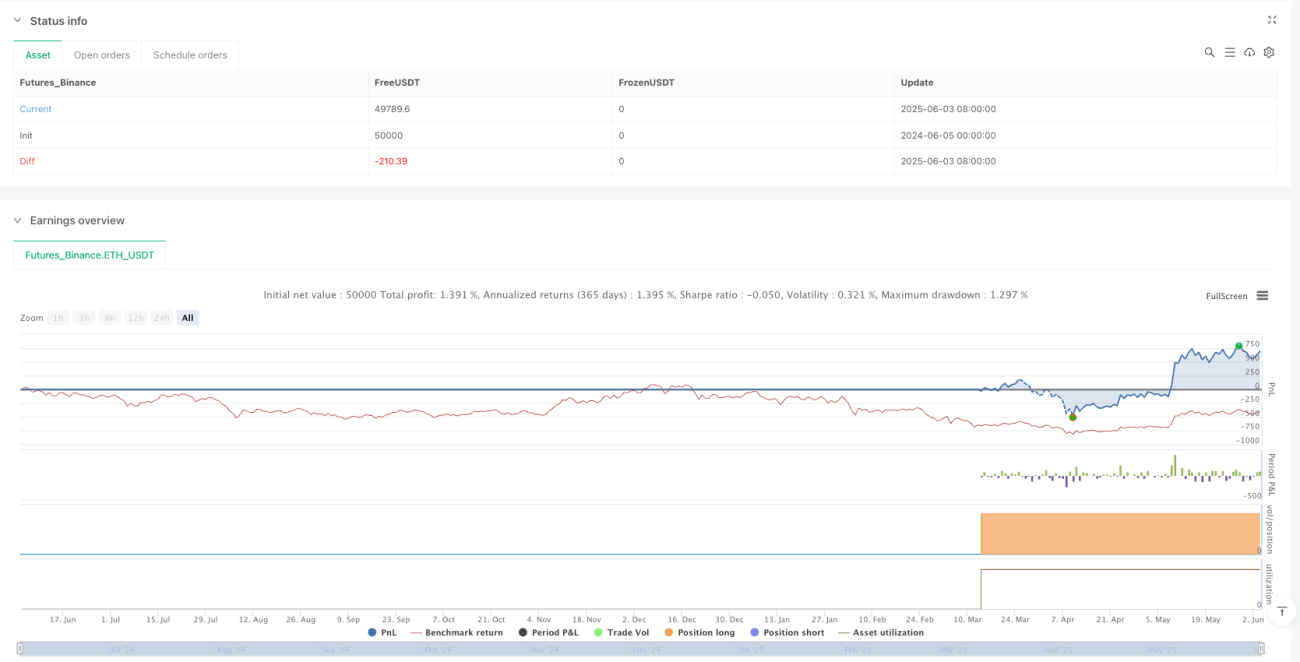

Kiểm soát rủi ro chặt chẽ: Cắt lỗ cứng 20% ngăn chặn hiệu quả các đợt sụt giảm lớn, bảo vệ an toàn vốn.

-

Không tối ưu hóa quá mức tham số: Các tham số chiến lược sử dụng tương đối đơn giản và có cơ sở logic thị trường, không phụ thuộc vào các tham số được tối ưu hóa quá mức, tăng cường tính bền vững và khả năng thích ứng của chiến lược.

Rủi ro của chiến lược

Mặc dù chiến lược được thiết kế hợp lý, nhưng vẫn tồn tại các rủi ro tiềm ẩn sau:

-

Rủi ro tín hiệu đảo chiều giả: Mặc dù chiến lược lọc tín hiệu giả thông qua nhiều bước xác nhận, nhưng trong thị trường xu hướng mạnh, giá có thể chỉ chạm vùng quá mua/quá bán trong thời gian ngắn rồi tiếp tục xu hướng cũ, dẫn đến tín hiệu sai. Giải pháp: Có thể cân nhắc thêm bộ lọc xu hướng, chỉ mở vị thế theo một hướng xu hướng nhất định.

-

Tỷ lệ cắt lỗ tương đối lớn: Tỷ lệ cắt lỗ hiện tại 20% là tương đối lớn, có thể dẫn đến khoản lỗ đơn lẻ lớn trong thị trường biến động cao. Giải pháp: Có thể điều chỉnh linh hoạt tỷ lệ cắt lỗ dựa trên độ biến động của thị trường, hoặc sử dụng chiến lược cắt lỗ di động.

-

Độ nhạy tham số: Việc lựa chọn tham số RSI (19), ngưỡng quá mua/quá bán (38/80) và chu kỳ đường trung bình khối lượng (10) ảnh hưởng đáng kể đến hiệu suất chiến lược. Giải pháp: Khuyến nghị thực hiện kiểm tra độ bền vững để hiểu tác động của việc thay đổi tham số đối với hiệu suất chiến lược.

-

Rủi ro thanh khoản: Trong thị trường thanh khoản thấp, các lệnh mua bán lớn có thể dẫn đến trượt giá, ảnh hưởng đến giá thực hiện thực tế. Giải pháp: Thêm điều kiện lọc thanh khoản, tránh giao dịch trong các khung thời gian thanh khoản thấp.

-

Hạn chế của điều kiện thoát lệnh cố định: Mức thoát lệnh RSI cố định có thể dẫn đến đóng vị thế quá sớm trong xu hướng mạnh. Giải pháp: Cân nhắc kết hợp chỉ báo cường độ xu hướng để điều chỉnh linh hoạt điều kiện thoát lệnh.

Hướng tối ưu hóa chiến lược

Dựa trên phân tích mã nguồn, chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Ngưỡng RSI động: Chiến lược hiện tại sử dụng ngưỡng RSI cố định (38/80), có thể cân nhắc điều chỉnh các ngưỡng này dựa trên độ biến động thị trường hoặc cường độ xu hướng. Ví dụ, trong thị trường xu hướng mạnh, RSI có thể duy trì lâu trong vùng quá mua/quá bán, lúc này nên nâng ngưỡng tương ứng. Việc tối ưu này giúp giảm tín hiệu đảo chiều sai trong xu hướng mạnh.

-

Cơ chế cắt lỗ thông minh: Thay thế cắt lỗ theo tỷ lệ cố định bằng cắt lỗ dựa trên ATR (độ biến động) hoặc cắt lỗ di động, có thể thích ứng tốt hơn với các môi trường thị trường khác nhau. Cắt lỗ ATR có thể điều chỉnh khoảng cách cắt lỗ dựa trên biến động thực tế của thị trường, phù hợp hơn với đặc tính thị trường.

-

Lọc khung thời gian giao dịch: Thêm bộ lọc khung thời gian giao dịch, tránh các khung thời gian có thanh khoản thấp hoặc biến động cao, có thể giảm rủi ro trượt giá và biến động giá bất thường.

-

Xác nhận đa khung thời gian: Đưa ra phân tích đa khung thời gian, yêu cầu hướng xu hướng của khung thời gian cao hơn phù hợp với hướng giao dịch, có thể cải thiện tỷ lệ thắng của chiến lược. Ví dụ, khi mua trên biểu đồ 4 giờ, yêu cầu xu hướng hàng ngày cũng đi lên.

-

Chốt lời theo từng phần: Chiến lược hiện tại sử dụng phương pháp đóng toàn bộ vị thế một lần, có thể xem xét chiến lược chốt lời theo từng phần, ví dụ: đạt mục tiêu đầu tiên đóng 50% vị thế, phần còn lại đặt cắt lỗ di động để theo dõi xu hướng. Điều này có thể cân bằng giữa mục tiêu chốt lời ngắn hạn và nắm bắt các đợt sóng lớn.

-

Kết hợp hệ thống đường trung bình động: Sử dụng đường trung bình động dài hạn làm bộ lọc xu hướng, chỉ tìm cơ hội mua khi giá nằm trên đường trung bình động, và tìm cơ hội bán khi giá nằm dưới đường trung bình động, có thể tránh rủi ro đi ngược xu hướng lớn.

Tổng kết

Chiến lược giao dịch đảo chiều tiền thông minh thông qua sự kết hợp khéo léo giữa chỉ báo RSI và phát hiện hành vi dòng tiền thông minh, cung cấp một giải pháp có hệ thống cho giao dịch đảo chiều xu hướng. Ưu điểm lớn nhất của chiến lược nằm ở cơ chế xác nhận nhiều lớp, lọc hiệu quả các tín hiệu giả, nâng cao tỷ lệ thắng của giao dịch. Đồng thời, thiết kế thoát lệnh bất đối xứng và kiểm soát rủi ro chặt chẽ giúp chiến lược duy trì hiệu suất tương đối ổn định trong các môi trường thị trường khác nhau.

Mặc dù vậy, chiến lược vẫn còn dư địa tối ưu, đặc biệt là trong việc điều chỉnh tham số động, cơ chế cắt lỗ thông minh và xác nhận đa khung thời gian. Thông qua các tối ưu này, có thể nâng cao hơn nữa tính bền vững và khả năng thích ứng của chiến lược, giúp nó duy trì hiệu suất tốt trong mọi điều kiện thị trường.

Đối với các nhà giao dịch định lượng, chiến lược này cung cấp một khuôn khổ đáng tham khảo, đặc biệt là phương pháp phát hiện hành vi "tiền thông minh", có thể áp dụng vào nhiều chiến lược giao dịch khác nhau. Với việc thiết lập tham số hợp lý và quản lý rủi ro, chiến lược này có tiềm năng trở thành vũ khí mạnh mẽ trong bộ công cụ của nhà giao dịch.

- 1