Chiến lược hồi quy trung bình Bollinger Bands đa vị thế với hệ thống chốt lời cố định

Tổng quan

Chiến lược giao dịch Bollinger Bands kết hợp đa vị thế với hệ thống chốt lời cố định là một chiến lược dựa trên chỉ báo kỹ thuật và nguyên lý mean reversion (hồi quy về giá trị trung bình). Chiến lược này mua vào khi giá phá vỡ dưới dải dưới của Bollinger Bands và chốt lời khi giá tăng một tỷ lệ phần trăm nhất định. Đây là một chiến lược giao dịch ngược xu hướng điển hình, nhằm mục đích bắt lấy cơ hội phục hồi sau khi thị trường bị bán quá mức, đồng thời phân tán rủi ro và tối ưu hóa việc sử dụng vốn thông qua quản lý đa vị thế. Triết lý cốt lõi của chiến lược là khi giá lệch khỏi giá trị trung bình (đặc biệt là phá vỡ xuống dưới dải dưới của Bollinger Bands), giá có xu hướng quay trở lại giá trị trung bình. Thông qua thiết kế tham số hóa, chiến lược này cho phép nhà giao dịch điều chỉnh các tham số Bollinger Bands, số vị thế tối đa và tỷ lệ lợi nhuận mục tiêu phù hợp với các điều kiện thị trường khác nhau.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các thành phần chính sau:

-

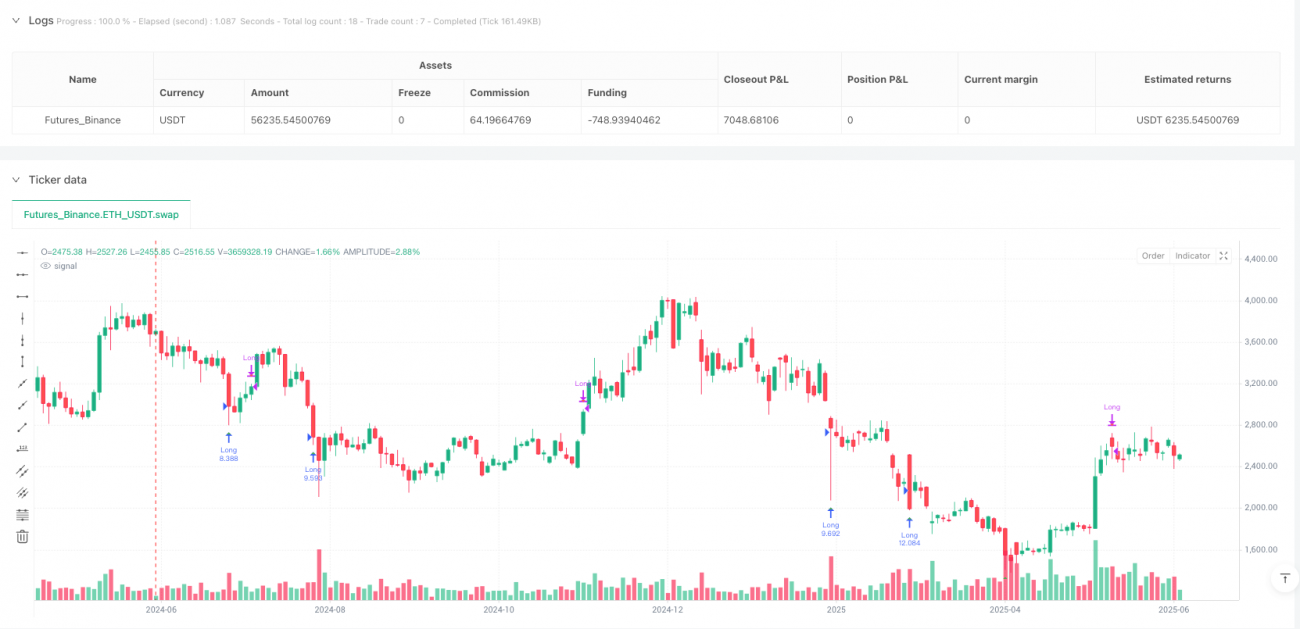

Hệ thống tín hiệu Bollinger Bands: Chiến lược sử dụng chỉ báo Bollinger Bands tiêu chuẩn (tham số mặc định: 20 chu kỳ và 2 độ lệch chuẩn), tạo tín hiệu mua khi giá phá vỡ xuống dưới dải dưới. Dải dưới của Bollinger Bands được coi là một mức hỗ trợ động, đại diện cho vùng quá bán của thị trường.

-

Quản lý đa vị thế: Chiến lược cho phép nắm giữ nhiều vị thế giao dịch cùng lúc (mặc định là 2), mỗi vị thế mới chỉ được mở khi tổng số lượng vị thế hiện tại thấp hơn giới hạn tối đa. Phương pháp này cho phép chiến lược xây dựng vị thế dần dần khi giá tiếp tục giảm, thay vì đầu tư toàn bộ vốn một lần.

-

Tính toán quy mô vị thế: Quy mô của mỗi giao dịch được xác định bằng cách chia tổng vốn chủ sở hữu cho số lượng giao dịch tối đa. Điều này đảm bảo vốn được phân bổ đồng đều giữa tất cả các vị thế tiềm năng, thực hiện quản lý rủi ro đơn giản nhưng hiệu quả.

-

Chốt lời theo tỷ lệ phần trăm cố định: Chiến lược sử dụng mục tiêu lợi nhuận định trước (mặc định là 6%) làm điều kiện thoát lệnh. Khi bất kỳ vị thế nào đạt hoặc vượt mức lợi nhuận này, hệ thống sẽ tự động đóng vị thế để chốt lời.

-

Hiển thị tín hiệu trực quan: Chiến lược đánh dấu trên biểu đồ các tín hiệu mua (hình tam giác màu xanh lục khi giá phá vỡ dưới dải dưới Bollinger Bands) và tín hiệu bán (hình tam giác màu đỏ khi đạt mục tiêu lợi nhuận), giúp nhà giao dịch trực quan hiểu được việc thực thi chiến lược.

Về mặt triển khai kỹ thuật, chiến lược kiểm tra hai điều kiện chính ở mỗi chu kỳ giá: mua khi giá phá vỡ dưới dải dưới Bollinger Bands và số lượng vị thế hiện tại thấp hơn giới hạn tối đa; bán khi lợi nhuận của bất kỳ vị thế nào đạt hoặc vượt mục tiêu định trước. Logic đơn giản và rõ ràng này giúp chiến lược dễ hiểu và dễ thực hiện.

Ưu điểm của chiến lược

-

Sử dụng hiệu quả nguyên lý mean reversion: Chiến lược dựa trên xu hướng hồi quy về giá trị trung bình của thị trường, mua vào khi tài sản bị bán quá mức (phá vỡ dưới dải dưới Bollinger Bands), đây thường là thời điểm tốt để giá phục hồi. Phương pháp này đặc biệt hiệu quả trong các thị trường biến động nhưng có xu hướng.

-

Phân tán rủi ro và quản lý vốn: Bằng cách cho phép nhiều giao dịch đồng thời và phân bổ vốn đồng đều, chiến lược thực hiện quản lý vốn đơn giản nhưng hiệu quả. Phương pháp này giảm thiểu tổn thất tiềm ẩn từ bất kỳ giao dịch đơn lẻ nào, đồng thời duy trì khả năng nắm bắt nhiều cơ hội giao dịch.

-

Mục tiêu lợi nhuận rõ ràng: Tỷ lệ chốt lời cố định cung cấp chiến lược thoát rõ ràng cho mỗi giao dịch, tránh rủi ro nắm giữ quá lâu và sụt giảm do "để lợi nhuận chạy". Phương pháp thoát lệnh cơ học này giảm thiểu yếu tố cảm xúc trong giao dịch.

-

Tính linh hoạt của thiết kế tham số hóa: Chiến lược cho phép điều chỉnh các tham số chính như độ dài Bollinger Bands, độ lệch chuẩn, số lượng vị thế tối đa và mục tiêu lợi nhuận, cho phép nhà giao dịch tối ưu hóa hiệu suất chiến lược theo các điều kiện thị trường khác nhau và khẩu vị rủi ro cá nhân.

-

Đơn giản trong triển khai: Cấu trúc mã rõ ràng và gọn gàng, giúp chiến lược dễ hiểu, dễ thực hiện và bảo trì, ngay cả đối với các nhà giao dịch có ít kinh nghiệm lập trình.

-

Phản hồi tín hiệu trực quan: Biểu diễn đồ họa của các tín hiệu mua và bán cung cấp xác nhận trực quan về việc thực thi chiến lược, giúp nhà giao dịch đánh giá hiệu suất của chiến lược trên dữ liệu lịch sử và giám sát tín hiệu giao dịch thời gian thực.

Rủi ro của chiến lược

-

Rủi ro mean reversion thất bại: Trong các thị trường có xu hướng mạnh, giá có thể tiếp tục lệch khỏi giá trị trung bình mà không quay lại, dẫn đến tình trạng "bắt dao rơi". Khi tài sản đang trong xu hướng giảm mạnh, tín hiệu dải dưới Bollinger Bands có thể kích hoạt quá sớm, gây ra các khoản lỗ liên tiếp.

-

Chi phí cơ hội của chốt lời cố định: Mặc dù chốt lời 6% mang lại kỷ luật cho chiến lược, nhưng trong các đợt tăng giá mạnh, chiến lược có thể thoát quá sớm, bỏ lỡ lợi nhuận tiềm năng lớn hơn. Phương pháp thoát lệnh cơ học này không thể thích ứng với đặc tính biến động của các giai đoạn thị trường khác nhau.

-

Thiếu cơ chế cắt lỗ: Chiến lược hiện tại không có chức năng cắt lỗ, có nghĩa là trong trường hợp giá tiếp tục giảm, giao dịch có thể tạo ra các khoản lỗ lớn. Việc thiếu cơ chế giới hạn rủi ro là một khiếm khuyết đáng kể của chiến lược.

-

Xử lý đơn giản hóa việc phân bổ vốn: Mặc dù phân bổ vốn đồng đều theo số lượng giao dịch tối đa là một phương pháp đơn giản, nhưng nó không xem xét độ biến động của thị trường hoặc sức mạnh tương đối của từng cơ hội giao dịch, có thể dẫn đến phân bổ vốn dưới mức tối ưu.

-

Độ nhạy tham số: Hiệu suất của chiến lược phụ thuộc nhiều vào các tham số đầu vào (độ dài Bollinger Bands, độ lệch chuẩn, mục tiêu lợi nhuận, v.v.). Bộ tham số hoạt động tốt trong backtest có thể hoạt động kém trong điều kiện thị trường tương lai, dẫn đến rủi ro overfitting.

-

Tích lũy rủi ro từ việc chồng lấp vị thế: Khi nắm giữ nhiều vị thế đồng thời, tất cả các vị thế có thể đối mặt với rủi ro thị trường tương tự, đặc biệt trong các sự kiện thị trường mang tính hệ thống, dẫn đến tích lũy rủi ro thay vì phân tán thực sự.

Hướng tối ưu hóa chiến lược

-

Bổ sung cơ chế cắt lỗ: Giới thiệu chức năng cắt lỗ là hướng tối ưu quan trọng nhất. Có thể cân nhắc cắt lỗ dựa trên tỷ lệ phần trăm cố định, trailing stop hoặc cắt lỗ thích ứng dựa trên biến động. Điều này sẽ cải thiện đáng kể khả năng quản lý rủi ro của chiến lược, ngăn chặn các khoản lỗ nhỏ trở thành thua lỗ lớn.

-

Bộ lọc trạng thái thị trường: Thêm cơ chế nhận diện xu hướng, chẳng hạn như hướng của đường trung bình động hoặc chỉ báo ADX, để tránh vào lệnh quá sớm trong xu hướng giảm mạnh. Chiến lược có thể được cấu hình để chỉ kích hoạt khi thị trường đang trong xu hướng đi ngang hoặc tăng, giảm rủi ro "bắt dao rơi".

-

Mục tiêu lợi nhuận động: Thay thế tỷ lệ phần trăm cố định bằng mục tiêu lợi nhuận động dựa trên biến động thị trường, ví dụ như bội số của ATR hoặc tỷ lệ phần trăm của độ rộng Bollinger Bands. Điều này sẽ giúp chiến lược thích ứng với đặc tính biến động của các điều kiện thị trường khác nhau.

-

Quy mô vị thế dựa trên sức mạnh: Điều chỉnh kích thước vị thế theo cường độ tín hiệu (ví dụ: mức độ lệch của giá so với dải dưới Bollinger Bands), phân bổ nhiều vốn hơn cho các tín hiệu mạnh hơn, nhằm tối ưu hóa hiệu quả sử dụng vốn.

-

Bổ sung bộ lọc thời gian: Thực hiện cơ chế lọc dựa trên thời gian, tránh giao dịch trong các khoảng thời gian thanh khoản thấp hoặc biến động cao, chẳng hạn như trước và sau khi công bố dữ liệu kinh tế quan trọng. Điều này có thể giảm rủi ro do biến động giá bất thường.

-

Phân tích tương quan và đa dạng hóa đầu tư: Trong giao dịch đa tài sản, thêm kiểm tra tương quan để đảm bảo nhiều vị thế thực sự đạt được phân tán rủi ro, tránh tập trung rủi ro do giao dịch đồng thời các tài sản có tương quan cao.

-

Đa dạng hóa chiến lược thoát: Cân nhắc thực hiện chiến lược chốt lời một phần nhiều mức, ví dụ: đóng 50% vị thế khi đạt lợi nhuận 3% và đóng phần còn lại khi đạt 6%, để cân bằng lợi nhuận ngắn hạn và tiềm năng dài hạn.

Tổng kết

Chiến lược giao dịch Bollinger Bands kết hợp đa vị thế với hệ thống chốt lời cố định là một hệ thống giao dịch đơn giản nhưng mạnh mẽ, được thiết kế để bắt lấy cơ hội phục hồi sau khi giá bị bán quá mức. Nó kết hợp nguyên lý mean reversion của phân tích kỹ thuật với quản lý đa vị thế, thực hiện giao dịch ổn định bằng cách mua khi giá phá vỡ dưới dải dưới Bollinger Bands và bán khi đạt mục tiêu lợi nhuận định trước.

Ưu điểm chính của chiến lược nằm ở khái niệm đơn giản, triển khai trực quan và cài đặt tham số linh hoạt, phù hợp với các phong cách giao dịch và điều kiện thị trường khác nhau. Tuy nhiên, nhược điểm đáng chú ý nhất là thiếu cơ chế cắt lỗ và tính dễ bị tổn thương trong thị trường có xu hướng mạnh.

Bằng cách bổ sung chức năng cắt lỗ, bộ lọc trạng thái thị trường và mục tiêu lợi nhuận động cùng các biện pháp tối ưu hóa khác, chiến lược có tiềm năng cải thiện đáng kể lợi nhuận được điều chỉnh theo rủi ro. Đặc biệt, trong các thị trường biến động có đặc tính mean reversion rõ rệt, chiến lược được tối ưu hóa có thể thể hiện hiệu suất xuất sắc.

Đối với các nhà giao dịch tìm kiếm một phương pháp giao dịch có hệ thống dựa trên nguyên lý thống kê, chiến lược này cung cấp một nền tảng vững chắc, có thể được tùy chỉnh và cải tiến thêm theo khẩu vị rủi ro cá nhân và điều kiện thị trường. Dù là một hệ thống giao dịch độc lập hay một phần của danh mục đầu tư lớn hơn, chiến lược Bollinger Bands mean reversion được tối ưu hóa phù hợp có thể trở thành một tài sản quý giá trong bộ công cụ của nhà giao dịch.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1