Chiến lược giao cắt đường trung bình động kép theo xu hướng và hệ thống quản lý rủi ro nâng cao

Tổng quan chiến lược

Chiến lược giao dịch theo xu hướng với đường trung bình động kép là một hệ thống giao dịch định lượng kết hợp giữa phân tích kỹ thuật và quản lý rủi ro toàn diện. Cốt lõi của chiến lược sử dụng tín hiệu giao cắt giữa đường trung bình động đơn giản nhanh (Fast SMA) và đường trung bình động đơn giản chậm (Slow SMA) để nhận diện sự thay đổi xu hướng thị trường, đồng thời đảm bảo an toàn vốn thông qua nhiều cơ chế kiểm soát rủi ro. Chiến lược được triển khai trên nền tảng Pine Script, phù hợp cho giao dịch theo xu hướng trên nhiều loại sản phẩm giao dịch khác nhau.

Nguyên lý chiến lược

Chiến lược đưa ra quyết định giao dịch dựa trên mối quan hệ tương tác giữa hai đường trung bình động đơn giản:

-

Cơ chế tạo tín hiệu:

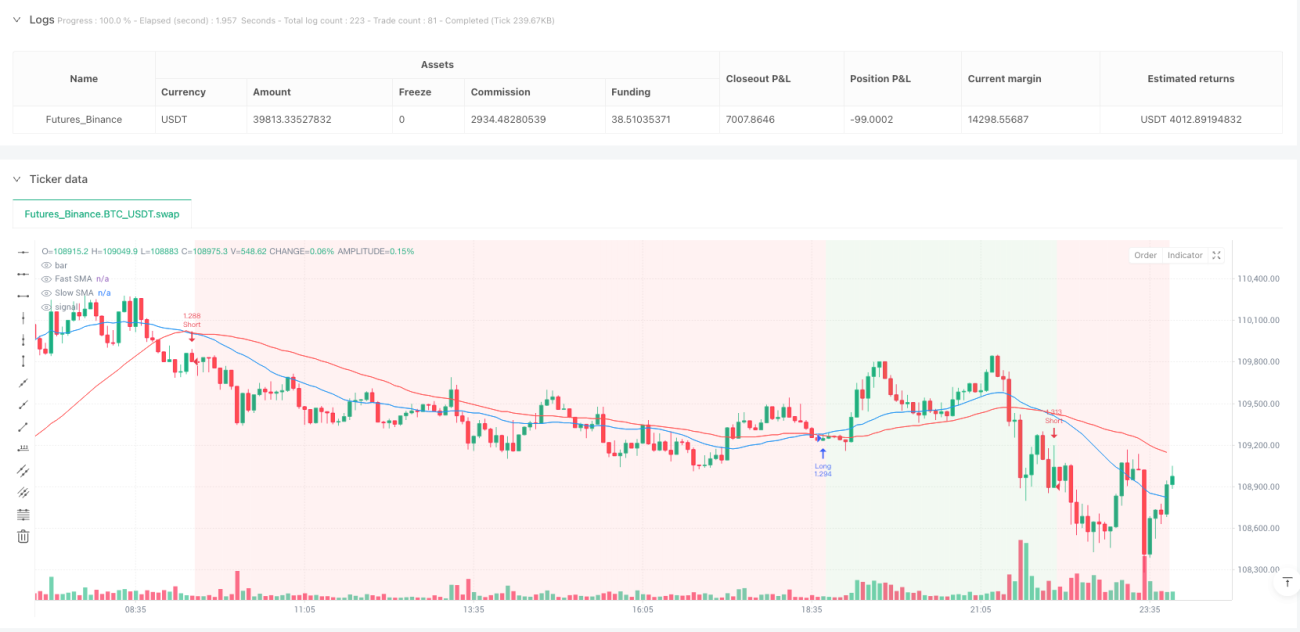

- Tín hiệu mua (Long): Khi SMA nhanh (mặc định 24 chu kỳ) cắt lên trên SMA chậm (mặc định 48 chu kỳ)

- Tín hiệu bán (Short): Khi SMA nhanh cắt xuống dưới SMA chậm

- Tín hiệu đóng vị thế: Khi xuất hiện tín hiệu giao cắt ngược lại

-

Kiểm soát thời điểm thực hiện:

Chiến lược thực hiện tất cả các quyết định giao dịch tại thời điểm đóng nến, tránh độ lệch nhìn về phía trước (look-ahead bias), đảm bảo độ tin cậy và tính thực tế của kết quả backtest. -

Hệ thống quản lý vốn:

- Kiểm soát rủi ro mỗi giao dịch: Mặc định giới hạn rủi ro tối đa của mỗi giao dịch ở mức 2,0% tổng vốn tài khoản

- Tự động tính toán quy mô vị thế: Điều chỉnh linh hoạt dựa trên khoảng cách stop loss và mức rủi ro, đảm bảo không vượt quá giới hạn rủi ro đã đặt

-

Kiểm soát rủi ro đa tầng:

- Stop loss cố định: Đặt ngay sau khi vào lệnh với tỷ lệ phần trăm cố định (mặc định 0,8%), hạn chế thua lỗ mỗi giao dịch

- Take profit: Tự động tính toán dựa trên tỷ lệ risk-reward (mặc định 2,0), ví dụ stop loss 0,8% kết hợp tỷ lệ risk-reward 2,0 cho take profit 1,6%

- Trailing stop loss nâng cao:

- Điều kiện kích hoạt: Bắt đầu kích hoạt khi lợi nhuận đạt mức phần trăm đã đặt (mặc định 1,0%)

- Cơ chế trailing: Khi được kích hoạt, giá stop loss sẽ theo dõi giá cao nhất (đối với lệnh Long) hoặc giá thấp nhất (đối với lệnh Short), duy trì khoảng cách chỉ định (mặc định 0,5%)

- Bảo đảm an toàn: Đảm bảo trailing stop loss không bao giờ thấp hơn mức stop loss ban đầu, vừa bảo vệ vốn vừa cho phép lợi nhuận tiếp tục tăng trưởng

Chiến lược này nắm bắt xu hướng thông qua giao cắt đường trung bình động và sử dụng các biện pháp quản lý rủi ro toàn diện để đảm bảo an toàn và bền vững cho giao dịch.

Ưu điểm của chiến lược

-

Cơ chế nhận diện xu hướng vững chắc:

- Hệ thống giao cắt hai đường trung bình động là chỉ báo theo xu hướng kinh điển, đã được kiểm chứng về hiệu quả và độ ổn định trong lịch sử

- Bằng cách điều chỉnh chu kỳ của đường trung bình nhanh và chậm, có thể thích ứng với đặc điểm xu hướng của các môi trường thị trường và khung thời gian khác nhau

-

Quản lý vốn chính xác:

- Phân bổ rủi ro động dựa trên giá trị ròng tài khoản, đảm bảo rủi ro mỗi giao dịch luôn nằm trong phạm vi kiểm soát

- Quy mô vị thế tự động điều chỉnh theo khoảng cách stop loss thực tế, tránh tình trạng đòn bẩy quá mức hoặc vị thế quá nhỏ

- Hệ thống có sẵn cơ chế kiểm tra an toàn, ngăn ngừa lỗi tính toán trong các tình huống cực đoan

-

Bảo vệ rủi ro đa tầng:

- Stop loss cố định cung cấp bảo vệ cơ bản, giới hạn mức thua lỗ tối đa

- Thiết lập take profit dựa trên tỷ lệ risk-reward, đảm bảo lợi nhuận trung bình vượt quá thua lỗ trung bình

- Cơ chế trailing stop loss nâng cao bảo vệ lợi nhuận đã đạt được, đồng thời không ảnh hưởng đến lợi nhuận tiềm năng khi xu hướng tiếp diễn

-

Kiểm soát thời điểm thực hiện giao dịch:

- Nghiêm ngặt thực hiện tất cả các quyết định giao dịch dựa trên giá đóng cửa nến, tránh độ lệch nhìn về phía trước

- Sử dụng tham số

process_orders_on_close=trueđể đảm bảo xử lý lệnh phù hợp với môi trường giao dịch thực tế - Logic giao dịch dựa trên tín hiệu của nến trước đó, tránh sử dụng dữ liệu tương lai

-

Hệ thống trailing stop loss thích ứng:

- Trailing stop loss chỉ được kích hoạt sau khi giao dịch đạt mức lợi nhuận đã đặt, tránh kích hoạt quá sớm

- Mức stop loss tự động điều chỉnh theo biến động giá, khóa một phần lợi nhuận đồng thời cho phép xu hướng tiếp tục phát triển

- Cơ chế bảo vệ tích hợp đảm bảo trailing stop loss không thấp hơn mức stop loss ban đầu, cung cấp bảo vệ rủi ro liên tục

Rủi ro của chiến lược

-

Độ trễ trong nhận diện xu hướng:

- Đường trung bình động về bản chất là chỉ báo có độ trễ, có thể phản ứng không kịp thời tại các điểm đảo chiều xu hướng

- Trong thị trường đi ngang có thể tạo ra nhiều tín hiệu giả, dẫn đến hiệu ứng "răng cưa" (Whipsaw)

- Cách khắc phục: Có thể cân nhắc thêm các bộ lọc bổ sung như chỉ báo biến động hoặc xác nhận cường độ xu hướng

-

Vấn đề thích ứng của tham số cố định:

- Chu kỳ SMA mặc định (24 và 48) có thể hiệu quả khác nhau trên các thị trường và khung thời gian khác nhau

- Cài đặt tỷ lệ phần trăm cố định cho stop loss và take profit có thể không phù hợp với mọi môi trường biến động

- Cách khắc phục: Khuyến nghị điều chỉnh tham số dựa trên đặc điểm cụ thể của sản phẩm giao dịch và biến động lịch sử, hoặc áp dụng cơ chế tham số thích ứng

-

Thời điểm kích hoạt trailing stop loss:

- Mức lợi nhuận kích hoạt trailing stop loss (mặc định 1,0%) đặt quá cao có thể bỏ lỡ cơ hội khóa lợi nhuận

- Đặt quá thấp có thể kích hoạt quá sớm, hạn chế lợi nhuận tiềm năng

- Cách khắc phục: Cài đặt tham số trailing stop loss dựa trên tỷ lệ ATR trung bình của sản phẩm mục tiêu, giúp thích ứng hơn

-

Rủi ro quản lý vốn:

- Đối với các sản phẩm có biến động rất thấp, stop loss tỷ lệ phần trăm cố định có thể dẫn đến quy mô vị thế quá lớn

- Trong điều kiện thị trường cực đoan (như gap hoặc crash) có thể không thực hiện được lệnh stop loss theo giá đã đặt

- Cách khắc phục: Cân nhắc đặt giới hạn vị thế tối đa, hoặc điều chỉnh tham số rủi ro động dựa trên chỉ báo biến động (như ATR)

-

Hạn chế về triển khai kỹ thuật:

- Logic dự phòng khi tỷ lệ phần trăm stop loss được đặt bằng 0 hoặc âm có thể dẫn đến rủi ro bất ngờ

- Chưa xem xét tác động của phí giao dịch và trượt giá (slippage) đến hiệu suất thực tế của chiến lược

- Cách khắc phục: Hoàn thiện logic xử lý lỗi, thêm nhiều kiểm tra an toàn hơn và đưa yếu tố chi phí giao dịch vào backtest

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa cơ chế tạo tín hiệu:

- Giới thiệu chu kỳ đường trung bình thích ứng: Điều chỉnh động chu kỳ đường trung bình nhanh và chậm dựa trên biến động thị trường, nâng cao khả năng thích ứng với các môi trường thị trường khác nhau

- Thêm các chỉ báo xác nhận phụ trợ: Kết hợp RSI, Stochastic hoặc MACD để lọc các tín hiệu chất lượng thấp

- Xem xét phân tích cấu trúc giá: Tích hợp các yếu tố như hỗ trợ kháng cự, nhận dạng mô hình giá để nâng cao chất lượng tín hiệu

-

Nâng cao hệ thống quản lý rủi ro:

- Stop loss thích ứng với biến động: Thiết lập khoảng cách stop loss động dựa trên chỉ báo biến động như ATR, thay vì tỷ lệ phần trăm cố định

- Chiến lược trailing stop loss phân đoạn: Triển khai trailing stop loss nhiều cấp, thu hẹp dần khoảng cách trailing khi lợi nhuận tăng

- Kiểm soát drawdown tối đa: Thêm cơ chế điều chỉnh rủi ro dựa trên tỷ lệ drawdown tối đa của tài khoản, tự động giảm rủi ro trong môi trường thị trường bất lợi

-

Tối ưu hóa điểm vào lệnh:

- Lọc cường độ xu hướng: Chỉ thực hiện tín hiệu giao dịch khi cường độ xu hướng đạt đến một ngưỡng nhất định

- Sàng lọc cửa sổ biến động: Thực hiện giao dịch trong môi trường biến động phù hợp, tránh thị trường quá biến động hoặc quá ổn định

- Giá thực hiện tối ưu: Nghiên cứu thời điểm và mức giá vào lệnh tốt nhất sau khi tín hiệu được tạo ra

-

Khung backtest và đánh giá:

- Tính nhất quán đa khung thời gian: Xác minh tính nhất quán và độ ổn định của chiến lược trên các khung thời gian khác nhau

- Phân tích độ nhạy: Kiểm tra toàn diện tác động của các thay đổi tham số đến hiệu suất chiến lược, tìm ra tổ hợp tham số ổn định nhất

- Mô phỏng Monte Carlo: Đánh giá phân phối xác suất và độ ổn định của chiến lược thông qua việc ngẫu nhiên hóa kết quả giao dịch

-

Nâng cao triển khai kỹ thuật:

- Hoàn thiện xử lý lỗi: Tăng cường xử lý các trường hợp biên, đảm bảo chiến lược hoạt động ổn định trong mọi môi trường thị trường

- Bổ sung giám sát chỉ số hiệu suất: Theo dõi thời gian thực các chỉ số hiệu suất chính như Sharpe ratio, drawdown tối đa, v.v.

- Trực quan hóa trạng thái chiến lược: Cải thiện giao diện đồ họa, hiển thị trực quan trạng thái chiến lược, vị thế nắm giữ và mức rủi ro

Tổng kết

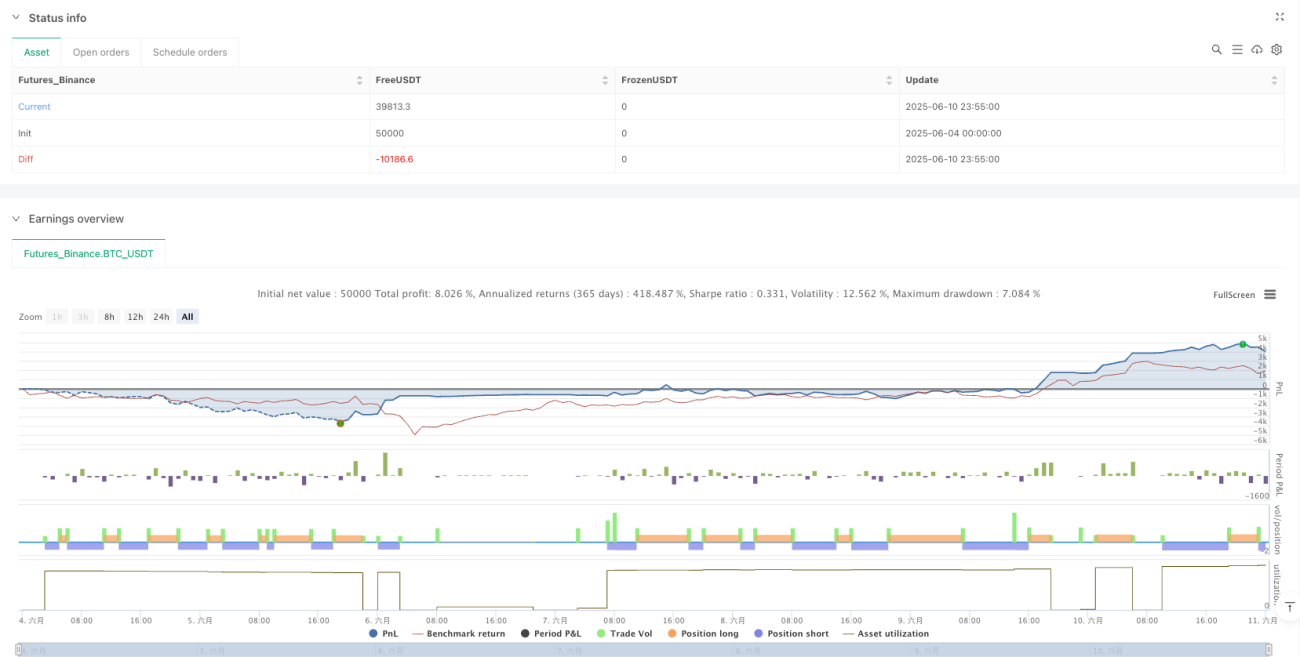

Chiến lược giao dịch theo xu hướng với đường trung bình động kép là một hệ thống giao dịch hoàn chỉnh kết hợp giữa phương pháp phân tích kỹ thuật kinh điển và các nguyên tắc quản lý rủi ro hiện đại. Ưu điểm cốt lõi nằm ở cơ chế nhận diện xu hướng rõ ràng, đơn giản và hệ thống kiểm soát rủi ro đa tầng, đặc biệt là quản lý vốn tinh tế và cơ chế trailing stop loss nâng cao mang lại tiềm năng lợi nhuận điều chỉnh rủi ro tốt cho chiến lược.

Tuy nhiên, chiến lược này cũng phải đối mặt với những thách thức như độ trễ vốn có của đường trung bình động và vấn đề thích ứng tham số. Bằng cách giới thiệu tham số thích ứng, tăng cường cơ chế lọc tín hiệu và hoàn thiện hệ thống quản lý rủi ro, hiệu suất của chiến lược có thể được cải thiện hơn nữa.

Nhìn chung, đây là một khung chiến lược định lượng có cấu trúc hoàn chỉnh, logic rõ ràng, phù hợp làm nền tảng cho hệ thống giao dịch theo xu hướng trung và dài hạn, đặc biệt hiệu quả trên các thị trường có đặc điểm xu hướng rõ rệt. Đối với nhà giao dịch, việc hiểu và nắm vững các nguyên tắc quản lý rủi ro của nó quan trọng hơn việc sao chép đơn thuần các tham số chiến lược, và đây cũng là phần có giá trị nhất của chiến lược.

- 1